文|三易生活

此前在2023年年初,作为前置仓模式的开创者,叮咚买菜用一份首次实现全面盈利的2022年第四季度财报,为久困寒冬的生鲜电商赛道带来了一股春风。而且在此后的三个季度里,其也再次实现全面盈利,并连续实现Non-GAAP标准下盈利,向着2023年全年Non-GAAP盈利的目标不断靠近。

但是在这样的背景下,2024年叮咚买菜首次引起外界的关注,却是因为关停站点。近日有消息显示,自今年以来,叮咚买菜已先后在广州、深圳等地关停超30个站点。

随后叮咚买菜方面回应称,为提升运营效率,公司暂时合并或关闭了广州、深圳的少量站点,在此次调整中,华南地区整体近90%的服务范围未受影响。同时叮咚买菜方面还表示,公司在华南及其他区域今年均有扩充服务范围、新增站点的规划,为更好地服务用户,将不断对业务覆盖区域进行精细化深耕。

事实上,这并非叮咚买菜首次进行战略收缩动作,甚至可以说近年此举对于这家公司而言已经是家常便饭。远的不提,即便是在给出季度全面盈利的成绩单后,2023年5月叮咚买菜还是“暂停”了川渝两地的业务,并给出“基于降本增效的考虑”这样的回复。

而且此次叮咚买菜在华南地区的战略收缩,其实也早有端倪。此前在2023年第三季度的财报电话会上,该公司就曾透露,未来会持续针对华北、华南区域进行相关运营优化,以夯实规模和盈利情况。

毫无疑问,叮咚买菜在友商不断扩张的情况下开始守城,甚至多次进行战略收缩,为的就是改善盈利情况。毕竟尽管生鲜电商的潜在市场规模庞大,但由于业务模式尚未跑通等原因,如今已不再是资本市场的宠儿。再加上这一赛道又极为“烧钱”,在没有外部支持的情况下,对于叮咚买菜而言当务之急自然是先活下去,以避免成为下一个每日优鲜。要知道,此前在2019年至2022年,叮咚买菜就已累计亏损超过122亿元。

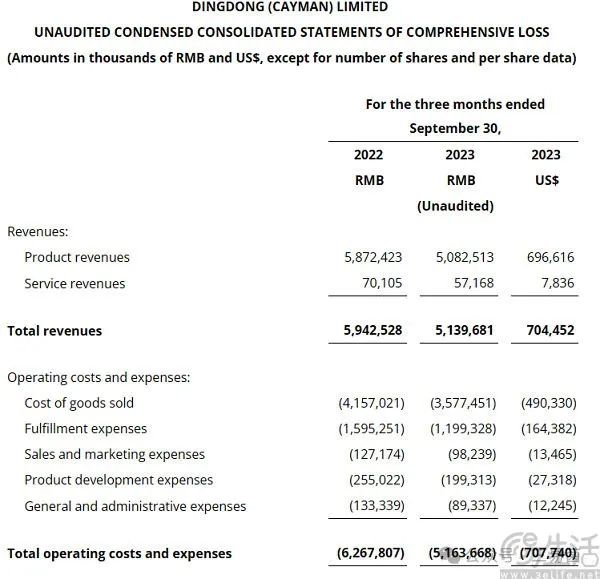

对此时的叮咚买菜而言,与其分散力量、勉力维持业务面的广度,显然不如收拢力量、在长三角等重点优势区域深耕,待站稳脚跟后再向外扩展。用该公司的话来说,这是由“规模优先、兼顾效率”转向“效率优先、兼顾规模”。与此同时,叮咚买菜还选择了押注商品力建设,积极发力自有品牌和供应链搭建。根据官方公布的财报数据显示,这个策略显然是行之有效的。

总而言之,虽然是断臂求存,但叮咚买菜到底还是缓过了一口气。可如今新的问题,是随着电商行业的低价之战已逐步向生鲜赛道蔓延,在同行纷纷卷价格、搞折扣化的情况下,市场恐怕不会给叮咚买菜太多休养生息的时间。

自2023年夏季对标山姆推出移山价开始,盒马的折扣化改革就在不断推进。随后同年10月中旬,盒马方面正式宣布启动供应链全面调优的折扣化变革,从线下门店开始将5000余款商品的价格直接砍掉20%,并将SKU由原来的5000多个缩减至2000多个,然后再引入800多个新品。而且就在不久前,盒马折扣化改革再进一步,在北京、南京、长沙三地试点实现线上线下同步低价,并将线上免运费门槛提高至99元,尝试用价格普降惠及更多消费者的同时、引导客单价的提升。

另一边,继2023年10月推出“击穿价”后,为进一步贯彻京东的低价策略,京东七鲜也在原有服务的基础上进行了全面升级。此外借着盒马、山姆对打的热度,美团买菜也上线了拔河价,并在不久后改名为小象超市、进行品牌升级。

面对背靠互联网巨头、来势汹汹的同行,相比之下叮咚买菜虽然些势弱,但终究还是要有所行动。那么他们会加入这场低价之争吗?此前叮咚买菜CEO梁昌霖就曾表示,“过度强调低价和补贴很难保证商品品质,同时,低价吸引用户的策略很难持续,不能构成正向飞轮,也无法构建竞争中的护城河”。而且更重要、也更现实的问题是,要兼顾效率和规模的叮咚买菜,还有余力加入这场低价之争吗?

或许相较低价,进一步深耕自身现有优势,逆势而上更适合现在的叮咚买菜。例如在叮咚买菜转型发力自有品牌后,梁昌霖就曾在2023年多次表示,叮咚买菜不仅是一家渠道公司,也是一家有食品生产能力的公司。

据了解,截至2023年第三季度,叮咚买菜自有品牌已涵盖预制菜、肉类、米面、豆制品四大类,并形成了从加工到配送的全链路闭环供应链。同时自2023年以来,叮咚买菜还大力优化商品结构、精选汰换商品,集中开发资源在大单品、爆品上,通过精选SKU以及优质供应链和规模化销售,将商品在保证品质的基础上提高价格竞争力。

据叮咚买菜方面透露,2023年第三季度其月销超500万的SKU数量较2023年第一季度增加了10个,月销超千万的SKU数量也增加了3个。

基于此进一步深入源头和上游供应链开发差异化的自有商品,或许才是叮咚买菜的出路。更进一步来说,如果有一天叮咚买菜无法在生鲜电商这条路上走下去后,摇身变成为一家食品企业也不无可能。虽然目前还无法得知叮咚买菜的选择究竟是什么,但不论是加入这场低价之争、还是探索其他道路,其都需要迅速给出答案了。

其实回望过去的一年不难发现,虽然生鲜电商赛道有所复苏,但已均为巨头和既有玩家的动作,再也没有新人入局。原因无他,正如前文所言,生鲜电商是一个涉及多个环节的烧钱赛道,从上游的采购、中间的仓储,再到后期的配送以及售后,都需要大量的资金来做支撑,而且整个投入周期非常长,几乎可以说是独属于巨头们的游戏。

所以可以预料的是,在没有新玩家入局的情况下,随着市场竞争的日益加剧,生鲜电商赛道的决赛圈或将会进一步收缩。

评论