文|云酒头条

春节旺季刚过,成都至诚恒泰酒类连锁公司总经理邓国银查看报表,发现春节销售,白酒价格“M”型明显。

M的一端,是零售价1000元以上的名酒,以飞天茅台、第八代五粮液、青花郎为代表,销售占比约50%;M的另一端,是零售价300元以内的五粮液系列酒、泸州老窖系列酒、大众酒等,销售占比约30%;300-800元的次高端白酒,销售占比约20%。

张家口市酒快线易购商业连锁公司总经理李治勇表示,春节期间,公司销售最好的产品是千元价格段的第八代五粮液、国窖1573等名酒,以及零售价108元的地产酒沙城老窖、120多元的牛栏山“三牛”,次高端白酒销量较少。

日前,剑南春宣布,3月1日起,大单品水晶剑提升出厂价,每瓶提价15元,这距离其去年涨价20元/瓶仅2个多月;郎酒宣布,4月1日起,公司红花郎10年、红花郎15年渠道供货价分别提价20元/瓶和30元/瓶,市场需求可见一斑。

白酒M型消费带来次高端白酒两极分化,将对酒业带来何种影响?

千亿次高端放缓

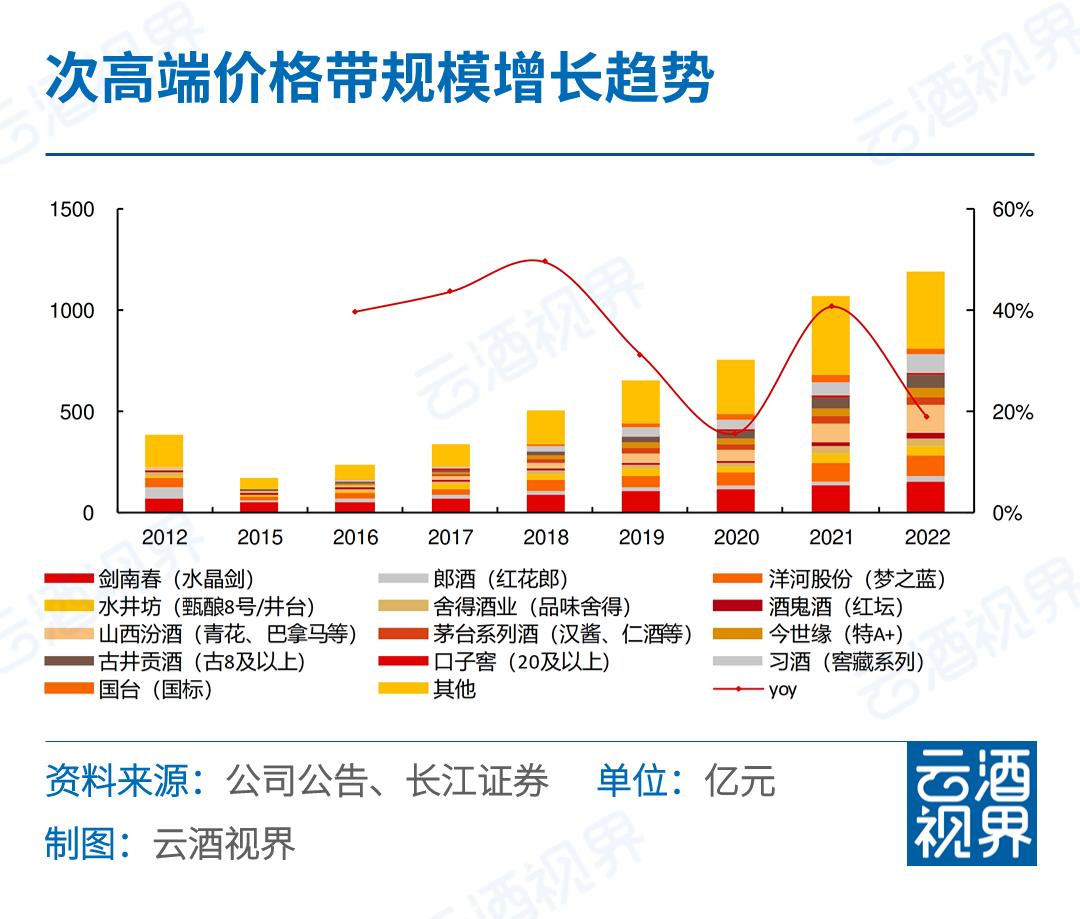

广义的次高端白酒,是指终端价300-800元,定位大众酒和高端酒之间的产品。

长江证券研报显示,2023年,次高端白酒市场规模约1475亿元,小于高端酒和大众酒,2016-2023年,次高端白酒收入CAGR为约30%,在各价位段中增速最快,CR3约为3%,集中度与高端酒相比有较大提升空间。

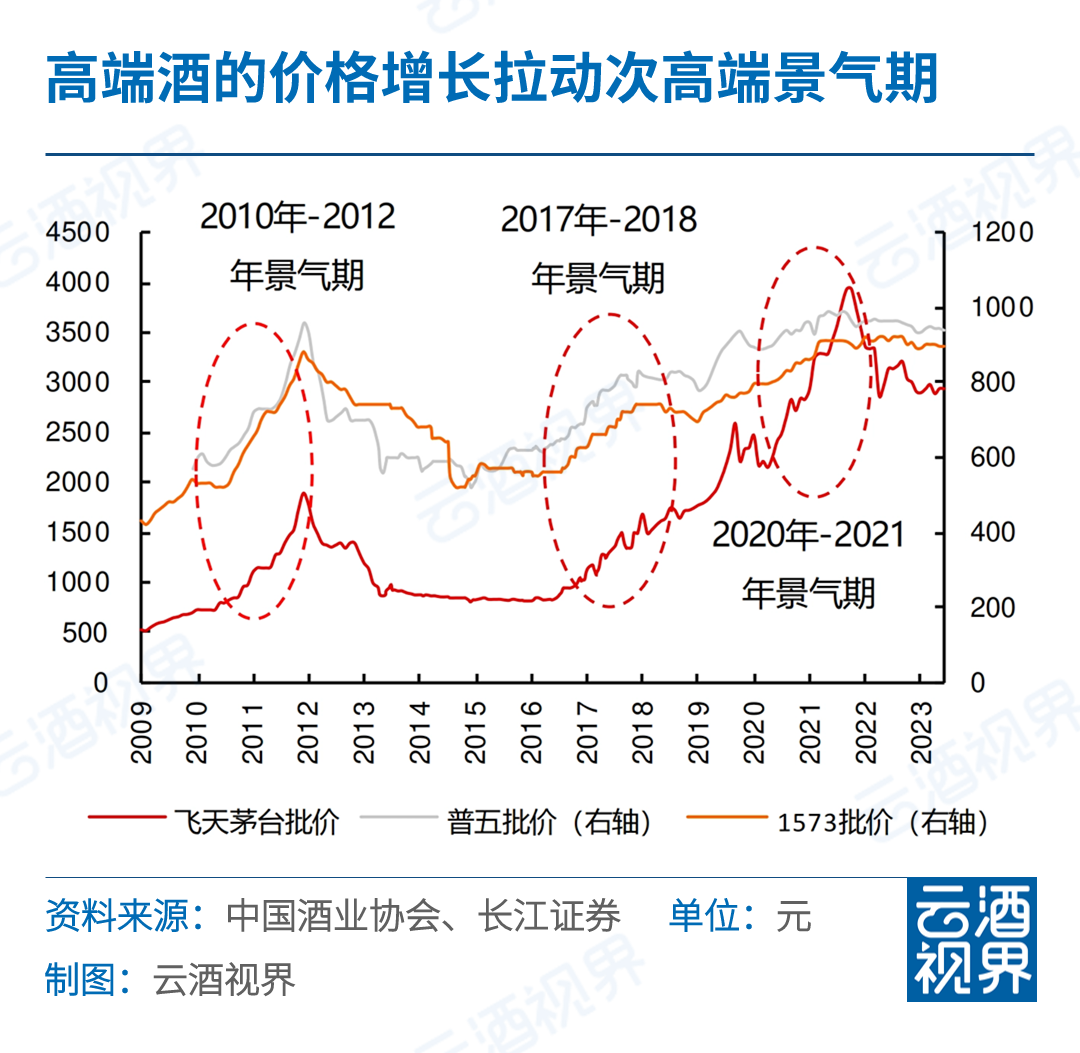

2018-2020年,高端名酒阵营价格集体上涨,次高端孕育出新的500-800元价位段,部分酒企进行了产品升级,并收获了一波价格红利,次高端白酒成为2020-2021年行业景气期新亮点,其中以招商迅速的二线名酒增长最突出。

到2023年,这一现象发生明显改变。

云酒头条多地调研发现,2021年以前,多家酒企纷纷推出次高端白酒,依靠涨价卡位快速招商领跑白酒各价位段,2023年后因库存和动销,整体增长不如高端酒和大众酒。

300-500元热销,600-800元遇冷

次高端白酒整体放缓,但一分为二看,部分品牌仍呈现逆势增长态势。

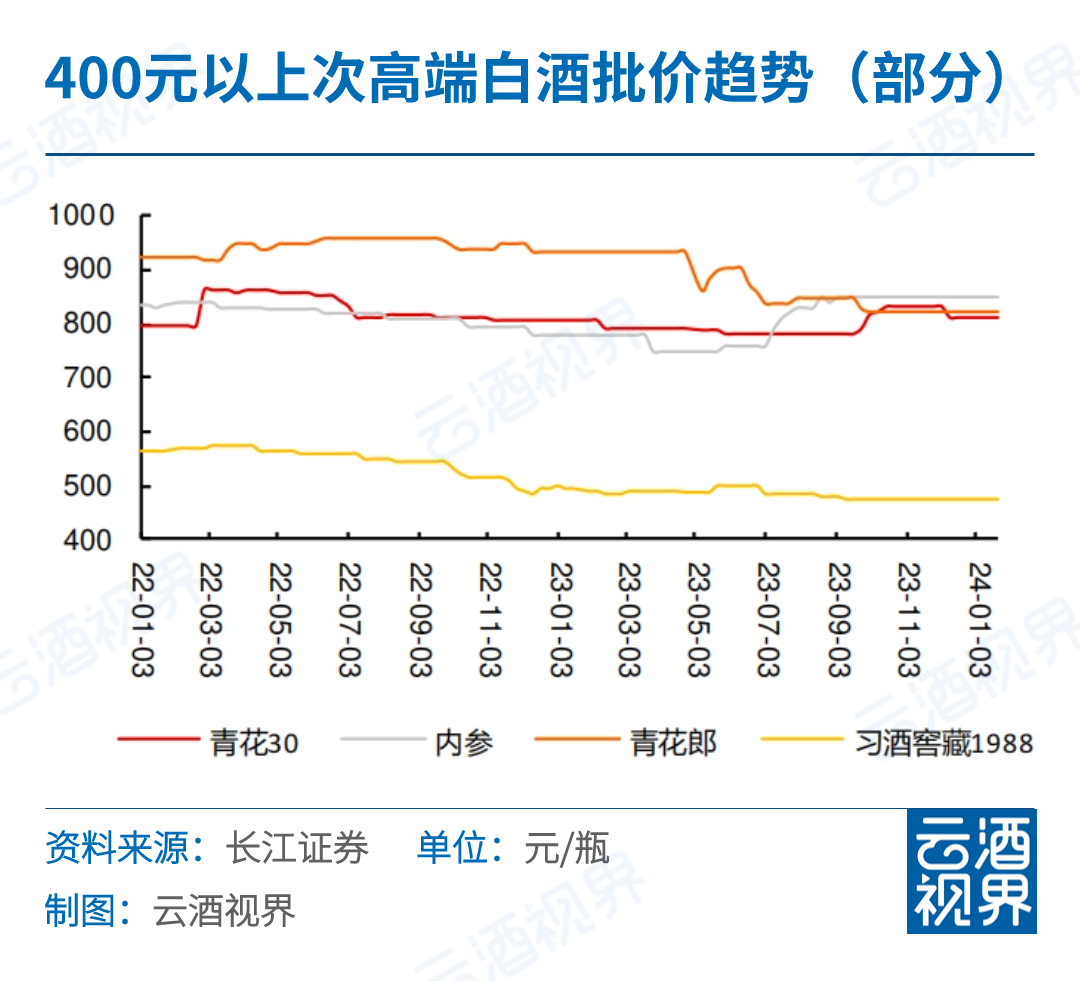

国海证券研报表示,次高端分化出300-500元和600-800元两个价位段,未来格局变化将以这两个价位段为主,企业对于600元以上价位段的把控能力,或许能直接赋能于400元+产品。

尽管600元+品牌尚未出现,剑南春和红花郎连续提价,瞄准了400元+价格段。

主营婚宴酒的四川省婚庆行业协会副会长、喜9酒网CEO吴奇表示,近年来,成都婚宴白酒销量最大的是剑南春、红花郎、水井坊,价格集中在300-400元,零售400元+的水晶剑在婚宴用酒中占比约40%。业内人士表示,2024年剑南春的水晶剑市场规模有望突破200亿元。

相比之下,在600-800元,次高端白酒的表现是另一番景象。

2019年,福建一名在当地经营二线名酒次高端系列的酒商表示,公司经营产品的终端价约800元,经营4年以来,其感受是:高不成低不就,市场拓展较为困难。

该酒商表示,次高端白酒最大的问题是产品品牌力和价格容易脱节,高端商务宴请档次不够,中低端消费价格偏高。2024年,该酒商准备收缩品类,转向大众酒市场。云酒头条调研发现,抱有类似想法的酒商比较多。

消费替代、价格承压、渠道运营,次高端白酒,为何呈现出两级分化?

云酒·中国酒业品牌研究院高级研究员、独特咨询创始人王伟设认为,600-800元次高端白酒遇冷,300-500元价格段热销,反映出中产白领消费者出现分级,大部分人更看重性价比,导致品牌品质兼具的剑南春、红花郎、水井坊等亲民的次高端产品,被更多中产消费者追捧。

王伟设分析,2018-2020年,在茅台等名酒的引领下,白酒掀起一轮涨价潮,多家酒企为了抢占名酒价格上移市场空白,推出600元以上的次高端白酒,这部分产品缺乏市场沉淀、消费者培育不足,存在价格泡沫,只不过当时大势向好,并未体现出来。2023年,该价格段市场热度出现回落,正是去泡沫的体现。

也有酒商提出,600-800元次高端白酒,消费群体以中小企业为主,抗风险能力相对有限,商务宴请可能用300-400元名酒替代。另外,由于2023年市场出现价格倒挂,平台百亿补贴等现象和利好,大单品君品习酒、金沙摘要、习酒1988、国台国标等产品的实际成交价都有一定调整,600-800元次高端白酒承受压力较大。

长江证券研报显示,酒业进入有序增长后,行业竞争更强调酒企深度运营能力,次高端酒企普遍面临上一轮景气期扩张后的阶段性批价、库存压力。因此,酒企的核心竞争能力,要逐渐从品牌+渠道变为品牌+运营,能够稳定管理渠道和与消费者深度链接的酒企,有望获得竞争优势。

由此看来,次高端白酒出现两极分化,除外部环境变化以外,品牌打造、消费者培育、酒企运营管理等企业内部措施也是影响因素,只有品牌品质兼具且善于运营,企业才能赢得市场。

次高端白酒的机会在哪?

云酒头条多地调研发现,次高端白酒机会依然存在。

400+元价位段扩容。云酒头条在成都、郑州等地调研发现,经过价格上调,红花郎、剑南春都在从每瓶300-400元向400+元扩容。在广州,汾酒青花20终端表现价400多元,销量持续增长,未来几年,400-500元很可能成为次高端白酒一个热点。

新晋百亿品牌发力。2023年,江苏今世缘酒业营收100.5亿元跻身百亿。公司财报显示,2023年上半年公司特A+类、特A类产品收入分别为38.18亿元、17.58亿元,同比增速分别为25.56%、36.86%,其中特A+类产品占公司收入比重为63.96%。

按照今世缘的定义,特A+类为出厂指导价300元以上的产品,特A类为100-300元价格段产品,其市场零售价应该对应300-500元,营收快速增长,表明酒企对打造次高端白酒依然充满信心。

有券商分析,酒业属于周期性行业,次高端白酒向上受到高端酒价位上移的引领,向下受到大众酒升级的托举,长期来看行业成长空间仍然充足。从短期来看,在经济周期及价格竞争双重维度影响下波动相对更大,其潜在成长性仍不容忽视,优质品牌仍将持续跑赢。

2006年,日本管理学家大前研一曾撰写《M型社会》一书,“M”型结构由此被更多人所了解。近年来,白酒消费变化与M型吻合,次高端白酒增长放缓与之有关。

另一方面,即使M型消费出现,造成次高端白酒市场分流,但300-400元产品依然有品牌表现抢眼,酒企不断提价市场扩容,这也说明在价格之外,品牌打造、品质坚守、市场培育、渠道管理正在成为白酒品牌崛起关键。

从这个角度观察,次高端白酒未来依然可期。

评论