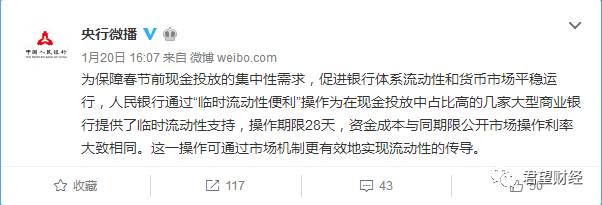

1月20日下午,一则外媒的消息十分振奋人心:央行要对中国五大商业银行阶段性定时定向降准!

紧接着,央妈出面光速打脸,称并非降准,而是一种新的货币政策工具——“临时流动性便利”。

临时流动性便利,英文Temporary Liquidity Facilities,是银行为了缓解春节这个特殊时点的资金紧张而首次推出的货币政策工具。继“麻辣粉”(MLF,中期借贷便利)和“酸辣粉”(SLF,常备借贷便利)之后,央行又端上了一碗“甜辣粉”(TLF)。

这碗“酸辣粉”究竟意味着什么?

业内对此解读为历史上首次“定向定时降准”。其实这次的TLF,本质是一个不要抵押物的28天期逆回购:只涉及到工农中建交五大行,定向降准1个百分点,各家分批分次,操作期限28天,资金成本与同期限公开市场操作利率大致相同。预计可以释放6000亿左右的资金,相当于央行对五大行进行了一次无抵押6000亿元逆回购操作。

为什么会有TLF?

因为央妈想“放水”,旨在通过TLF针对性解决节前资金面压力。

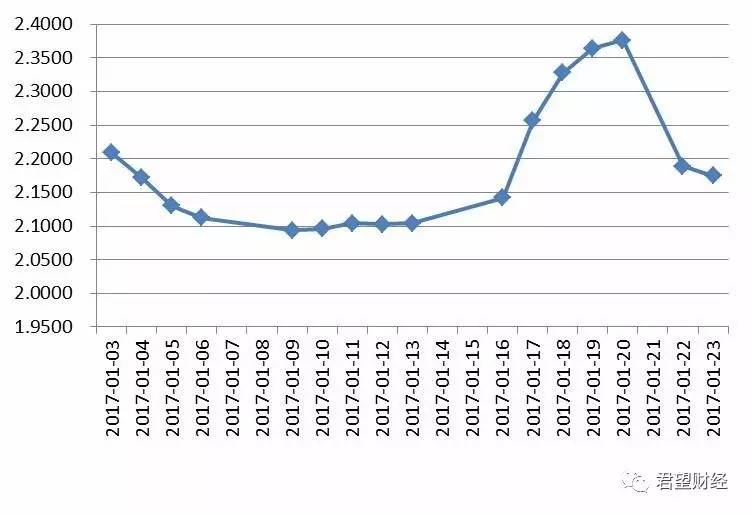

下图是2017年1月的SHIBOR(上海银行间同业拆放利率)。

图 2017年1月SHIBOR

数据来源:Wind资讯

从图中可以看出,在政策公布前,SHIBOR经历了六个连续上涨,在政策公布后的隔夜,终于结束了六连涨。说明这碗“甜辣粉”效果还是很显著的。

虽然近两周央行通过逆回购和MLF等工具向市场投放了大量流动性,但以跨节资金价格为代表的短期资金利率仍持续上行。本次央行向大行定向提供临时流动性便利,体现了应对春节期间流动性暂时性紧张的针对性。

不仅如此,在公布TLF的同日(1月20日),央行还在公开市场进行了500亿元14天期逆回购操作、600亿元28天期逆回购操作。上周央行公开市场累计净投放11300亿元,创下单周最大净投放纪录。

为什么市场会缺钱?

流动性超预期紧张,主要原因有以下三点:

01

春节现金漏出

众所周知,商业银行新增贷款、存款等跟随公历月份波动,而现金漏出则跟随农历变动。今年春节位于1月份,比照历史经验,会额外多出5000亿元左右的现金漏出,近期快速攀升的SHIBOR也从某种程度上说明了这一点。

02

商业银行信贷超预期

数据显示,去年年末和本月第一周信贷明显超预期,商业银行新增资金超预期占用,这令本来就不宽裕的资金市场雪上加霜。

03

MLF到期未续做

近期有大量MLF密集到期,就上周而言,到期两笔都未续作,MLF回笼的资金需要央行进行投放对冲,MLF资金相对期限更长,到期续做情况更明显地反映了刨去短期扰动因素后央行的真实态度。

为什么央行不直接降准?

首先,央妈之所以不直接降准,是因为今年以来,货币政策基调已经由“稳健偏宽松”转为“稳健偏中性”;

其次,不降准是因为其信号意义太强,此时降准会让人认为货币政策宽松,吹大资产泡沫,不利于去杠杆的持续推进;

最后,在美联储加息的大趋势下,再实行偏宽松的货币政策可能会加剧资本外流,也可能对汇率造成压力。

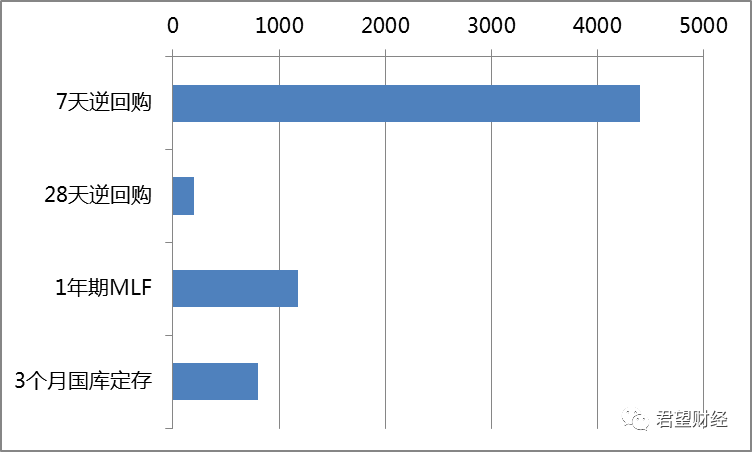

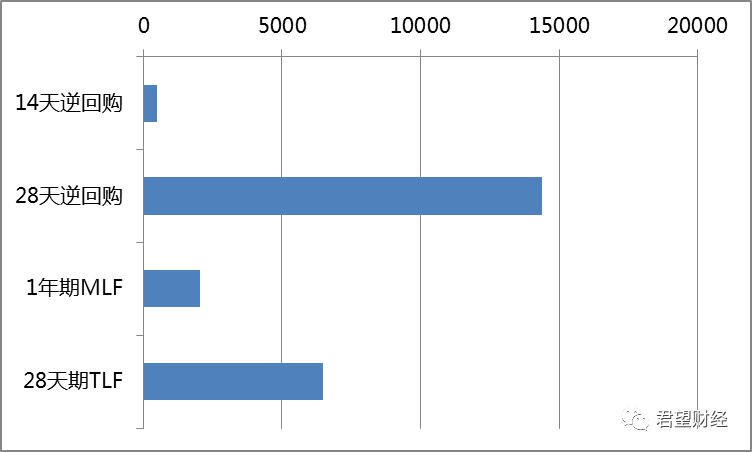

据中信证券固收团队测算,节前将有总计6575亿元流动性到期,包括4400亿元7天逆回购、200亿元28天逆回购,1175亿元1年期MLF,800亿元3个月国库定存。而节后至2月底,若不计此次TLF,总计将有16950亿元流动性到期,包括500亿元14天逆回购、14400亿元28天逆回购,2050亿元1年期MLF;若考虑此次TLF操作到期,则节后资金到期量将上升至23450亿元,资金回笼压力较大。

图 春节前流动性到期资金(单位:亿元)

图 春节前流动性到期资金(单位:亿元)

其实央行此次低调投放资金,也表明政策方向并没有转向宽松,所以节后压力不容小觑。既然目前投放流动性的工具都是短期的、有期限的,那么春节后巨大的资金到期,还是会对流动性形成冲击。

由此看来,央行放的可能是“假水”。

不过,聊胜于无,有总比没有好。无论如何,这碗“甜辣粉”确实能让饥饿的市场暂时填填肚子。为了让大家过个好年,央妈也算是操碎了心。

最后小君想说,TLF操作虽然可解燃眉之急,但从更长远的角度来看,在“适应货币投放新方式”的要求下,全面降准不可期,TLF更多对应春节等此类特殊时点,所以扩大抵押品范围才是根本之道。

更多精彩欢迎关注微信公众号:君望财经

评论