界面新闻记者 |

在今年的《政府工作报告》中,氢能作为前沿新兴产业被首次提及。报告提出,巩固扩大智能网联新能源汽车等产业领先优势,加快前沿新兴氢能、新材料、创新药等产业发展。

“这是氢能作为前沿新兴产业,首次以产业的定义进入政府工作报告,为氢能发展注入了强大的动力。”3月6日,氢能源电池公司上海重塑能源集团股份有限公司(简称“重塑能源”)相关负责人对界面新闻表示,近期氢能行业利好政策比较密集,明显提振了行业信心。

3月以来,氢能概念板块大热。据东方财富Choice数据统计,2024年2月29日至3月6日,A股氢能源指数(861268.EI)区间涨幅达11.29%。

晚了亿华通(02402.HK)、国鸿氢能(09663.HK)等同行一步,重塑能源拟转战港股IPO。

不过,对于氢能电池公司而言,想要获得资本市场青睐仍有待考验。界面新闻了解到,目前,捷氢科技仍坚持赴科创板IPO,氢能材料公司东岳氢能正上市辅导,氢燃料电池公司国富氢能撤回科创板IPO后仍进行上市辅导,氢能部件制造商治臻股份已终止其科创板上市计划。

同行已率先上市,重塑能源急从科创板转战港交所

2月29日,港交所官网披露重塑能源上市申请文件。该公司正式从科创板转战港交所IPO。

招股书显示,重塑能源于2015年9月成立,专注于氢燃料电池系统、氢能装备及相关零部件的设计、开发、制造和销售。公司自称,其实现了燃料电池系统到电堆、膜电极、双极板、氢循环系统、升压转换器等关键部件的自主开发和规模化生产能力,是为数不多打通基础材料-核心部件-系统产品-商业应用全链条的氢能科技企业。

股权方面,公司创始人林琦直接持股14.55%,同时还通过上海蔚清、上海蔚澜、上海蔚镜等平台间接持有公司股份。中石化资本直接持有重塑能源14.33%股份,一汽解放直接持有重塑能源4.43%股份。重塑能源曾在2022年12月进行一轮融资,共引入了35家投资人,其中包括国家制造业转型升级基金、一汽解放、宇通客车等。

在此次赴港上市前,重塑能源曾经历两次资本运作,均无果而终。

重塑能源曾试图借大洋电机间接登陆A股市场。2019年7月,大洋电机公告,拟以2.63亿元收购重塑能源14.586%股权,净资产增值率高达633.09%。但深交所随后下达两份关注函,追问此次交易的估值、上市计划等情况。大洋机电的回复未能让监管方面放心,对于涉及重塑能源原材料价格、成本、费用、客户及往来的具体情况等属于其核心商业机密的相关信息在回复中未予披露。最终该交易于当年8月宣告终止。

彼时,重塑能源回函表示,在国家大力扶持氢燃料电池行业发展的背景下,相关企业及资本陆续进入该行业,市场竞争愈发激烈,若公司在现阶段将其相关信息对外披露,可能对其生产经营造成重大不利影响,要求对其相关商业机密进行严格保密。

此后,重塑能源开启上市之路。2020年9月,该公司启动科创板上市辅导。2021年3月,公司提交科创板上市申请文件,计划融资20.17亿元,主要用于燃料电池电堆生产线建设项目、大功率燃料电池系统研发项目及补充流动资金。在两轮问询中,公司应收账款过高、关联方国鸿重塑同时为主要客户和主要供应商等问题被重点关注。最终,公司终止科创板上市。

重塑能源招股书显示,2022年10月,因申请于科创板的潜在上市而向上海证监局提交辅导备案;但截至最后实际可行日期,公司仍在评估潜在上市的好处,并未向科创板提交任何正式上市申请。

在重塑能源犹豫之时,其同行亿华通、国鸿氢能成功奔赴资本市场。2023年1月12日,亿华通登陆港股主板IPO上市;同年12月5日,国鸿氢能成功港股主板上市。随后2023年12月20日,金源氢化(02502.HK)也在港股主板实现上市。

不过,即便如愿上市,市场也不一定买账,尤其是港股投资者对氢能板块的态度更加冷静。亿华通IPO发行价60港元/股,截至3月6日其港股报33.3港元/股,较上市发行价接近“腰斩”。国鸿氢能上市首日盘中一度大跌25%,截至3月6日报收17.90港元/股,较其IPO发行价19.66港元/股跌近9%。

持续亏损烧钱

目前,氢能电池公司大多未能盈利。

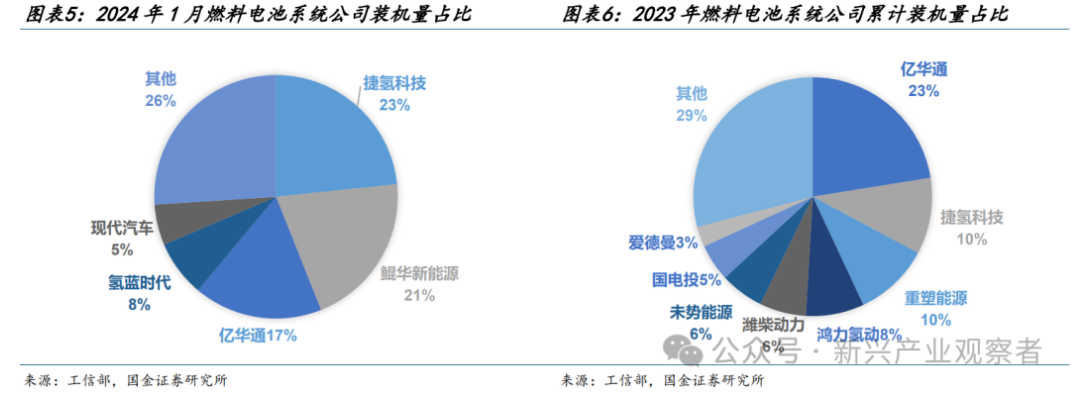

国金证券3月4日研报指出,2024年1月,捷氢科技装机量第一,为8184.5kW,占比23%;亿华通,装机5991.5kW,占比17%。此外,2023全年,前五的系统商分别为亿华通、捷氢科技、重塑能源、国鸿氢能、潍柴动力,其中亿华通累计装机量第一,为158995.6kW,占比23%;捷氢科技累计装机量第二,为73223.5kW,占比10%;重塑能源累计装机量第三,为72312kW,占比10%,系统商头部格局基本企稳。

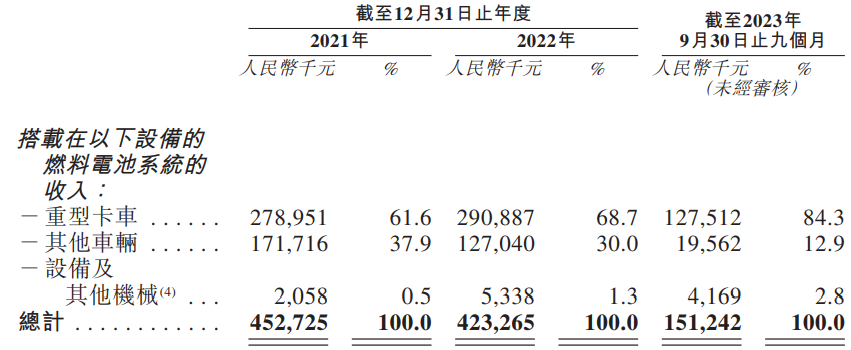

招股书显示,重塑能源最大收入来源为销售氢燃料电池系统及零部件,分别占2021年、2022年及2023年9月30日止9个月总收入的98%、94.9%、及94.6%。其中,报告期内,该公司旗下配有燃料电池电堆的燃料电池系统销量分别为639台、790台及230台。

当下,重塑能源依然巨亏不止。财务数据显示,2021年、2022年及2023年前9月,该公司实现营收分别是5.24亿元、6.05亿元、2.19亿元,期内亏损分别是6.54亿元、5.46亿元、4.6亿元,不到三年累计亏损额合计高达16.6亿元。

不过,重塑能源的氢能电池同行也未能盈利。

- 亿华通2023年业绩快报显示,公司去年亏损2.26亿元。此外,2020年至2022年,公司分别亏损2252.36万元、1.62亿元、1.67亿元。

- 国鸿氢能招股书则披露,2020年至2022年,公司亏损分别是2.15亿元、7.03亿元、2.73亿元。2024年3月6日,公司最新公告称,预计截至2023年12月31日止年度可能录得公司拥有人应占亏损约3.96亿元至4.24亿元。

- 捷氢科技于2023年12月底回复问询函称,截至2023年6月底,公司合计对外交付2,336台套量产燃料电池系统及燃料电池系统分总成产品。2020年至2022年及2023年前6月,公司分别亏损9426.48万元、5875.03万元、1.2亿元和1.3亿元,尚未盈利。

始终未能盈利,给公司带来的经营压力可想而知。同时,因业务模式限制,氢能电池公司的应收账款长期高企。

重塑能源透露,截至2021年、2022年12月31日及2023年9月30日,公司分别录得贸易应收款项及应收票据(扣除减值)12亿元、15亿元及16亿元,分别占截至同日公司资产的47.8%、36.7%及42.4%。同期,公司的贸易应收款项及应收票据减值损失拨备分别为3.73亿元、4亿元及4.19亿元。这导致重塑能源经营活动现金流为负,报告期内其分别录得经营活动负现金流7.68亿元、7.28亿元及6.25亿元。公司称,若未能悉数或及时收到客户的相关未偿还款项,甚至根本无法收到,公司流动资金或会受到不利影响,业务及财务状况将会受到重大不利影响。

亿华通2023半年度报告显示,截至2023年6月30日,公司应收账款余额为15.33亿元;经营活动产生的现金流量净额为-2.76亿元。亿华通表示,公司应收账款和存货规模占用了大量营运资金。

2020年至2022年及2023年前6月,捷氢科技应收账款余额分别为1.45亿元、5.7亿元、7.16亿元和6.32亿元,占营收比例分别为58.62%、97.13%、150.80%和1293.59%,占比逐年增长。截至2023年10月31日,公司尚未收回的应收账款中4.37亿元应收账款已发生逾期,占所有尚未收回的应收账款余额的比例为80.74%。

华福证券研报认为,新一轮上市融资氛围为氢能产业带来正向帮助。有业内人士对界面新闻表示,上市后有助于缓解相关氢能公司的经营压力。

成本压力高企,何以解忧?

相关公司持续亏损、烧钱背后,是氢能产业整体的不成熟现状,产业成本高企。

目前,国内销售的氢燃料汽车主要应用在商用车领域,包括大型客车、重卡以及其他货车等。近年来,重塑能源有超6成的燃料电池系统搭载于重卡。亿华通目前主要客户为北汽福田、宇通客车等整车厂商。

华福证券于3月1日发布的研报认为,当前氢燃料电池车的成本主要包括整车购置成本以及运营成本两个部分,在无补贴的情况下,氢能源汽车在整车购置和包括加氢在内的运营成本上均显著高于同重量级别的燃油汽车,这导致氢能源车难以大范围推广。

重塑能源也担忧,对其产品需求取决于中国燃料电池汽车的整体市场需求,尤其是商用车市场;“氢能相关产品的大规模商业化可能未达到预期,从而可能导致市场发展不及预期并影响我们的业务运营。”

重塑能源招股书显示,即便在山西省等富含低成本副产氢资源的地区,当地加氢站高纯度氢气的价格介乎约每公斤25元至每公斤40元,而在上海等其他地区当地加氢站高纯度氢气的价格则介乎约每公斤50元至每公斤70元。

2021年、2022年及2023年前9月,公司销售成本占总收入的88.2%、91.8%及84.2%。目前公司报告期内的毛利率分别是11.8%、8.2%、15.8%。

2020年至2022年及2023年前5月,国鸿氢能的毛利率分别是3.5%、27.9%、21.2%、14.1%。据捷氢科技2023年12月底回复问询公告,公司2020年至2022年及2023年前6月的毛利率分别是18.67%、27.99%、26.17%、16.3%;同期其对比的亿华通毛利率分别是43.6%、37.88%、38.4%、36.64%。

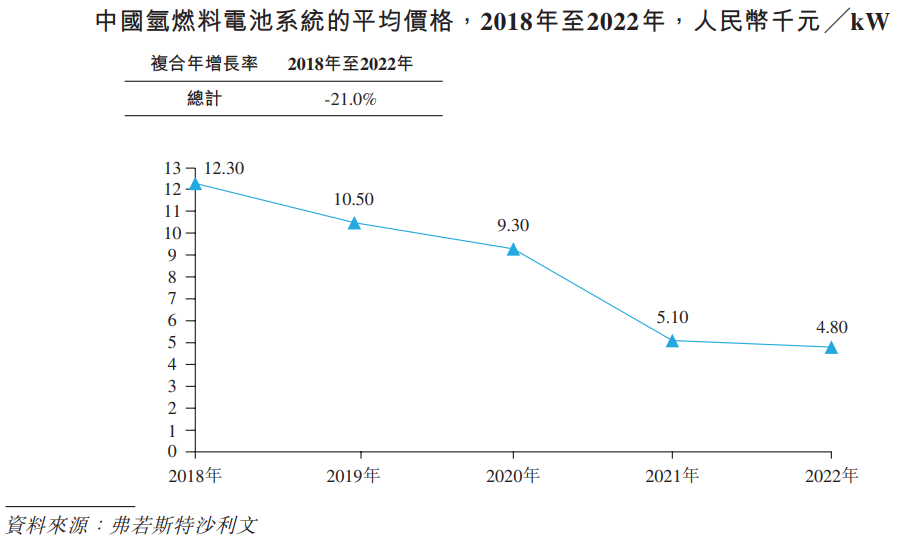

弗若斯特沙利文数据认为,随着燃料电池系统和燃料电池电堆成本的下降,氢能汽车的成本有望大幅下降,从而提升氢能下游应用的商业化速度。该机构乐观预估,2018年至2022年,燃料电池系统成本由9600元/kW降至3200元/kW;预计到2027年其成本将降至1000元/kW。同时,2018年至2022年,燃料电池电堆的成本已由6500元/kW降至1700元/kW;预计到2027年其成本将降至600元/kW。

重塑能源接受界面新闻采访表示,公司一直致力于通过自主研发和协同产业上下游共同推动燃料电池技术降本。其招股书称,能够帮助降低中长途运输重卡的运行成本,即使不依赖补贴或其他优惠政策,也能让终端客户负担得起,使氢燃料电池重卡百公里运行成本普遍比柴油重型卡车百公里的相应运行成本低35%左右。

市场观点普遍认为,近期,随着频出的利好政策支持,氢能产业成本压力或将得到缓解。华福证券研报表示,春节后部委和地方政府密集出台了一系列氢能利好政策,有效激发了市场情绪,驱动氢能板块强势拉升。“我们认为,这一波氢能政策将进一步打破此前制约氢能产业大规模发展的成本、基建等问题,全面利好氢能全产业链。”

重塑能源对界面新闻称,以公司实践为例,面向长距离、重载荷的道路运输绿色转型需求,公司持续提升商用车燃料电池系统的产品性能,在包括大功率、高温持续稳定运行、环境适应性、使用寿命和氢耗等多个关键技术指标上均实现了突破,大幅降低了氢燃料电池商用车全生命周期的使用成本。“在这个基础上,氢能车免收高速公路通行费等政策出台,有望帮助进一步降低燃料电池汽车的使用成本,利好燃料电池汽车商业化、市场化的发展进程。”

评论