文|天下财道 孙曼

随着险企纷纷披露偿付能力报告,高管薪酬也浮出水面。

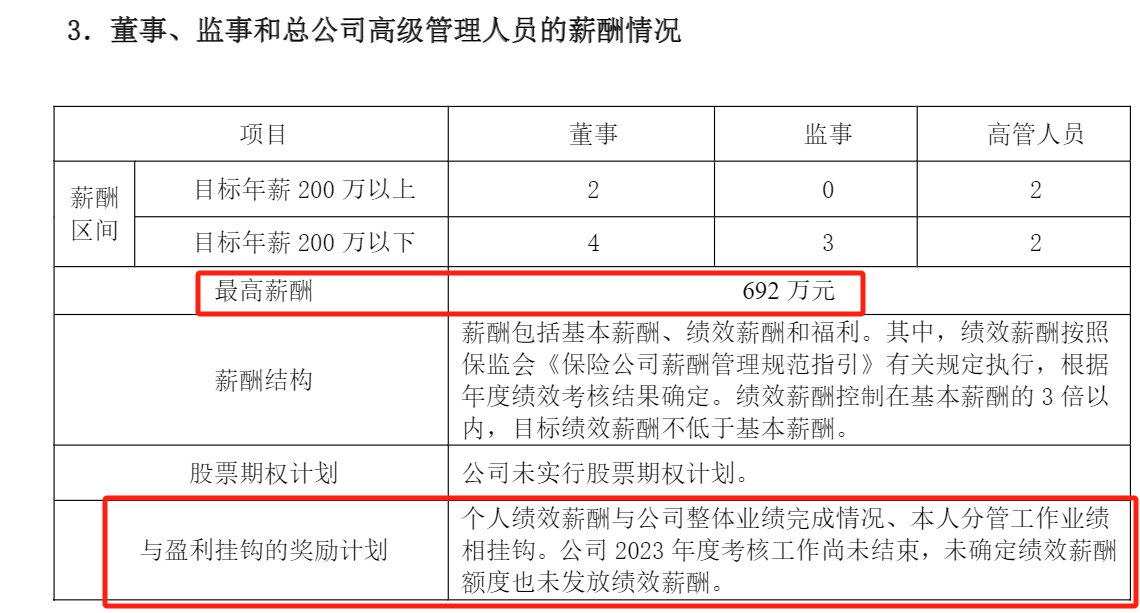

其中,业绩亏损的和泰人寿高管却拿692万高薪,在已披露2023年四季度偿付能力报告的62家非上市人身险公司中,格外引人关注。

(来源:公司公告)

在金融企业高管降薪成为大趋势的背景下,如此高的薪酬水平合理吗?开出如此高薪的和泰人寿真的“不差钱”吗?

薪酬居前

和泰人寿全称是和泰人寿保险股份有限公司,成立于2017年1月,注册资本金15亿元,经营业务主要包括人寿保险和年金保险;健康保险;意外伤害保险;分红型保险;万能型保险等。

从注册资本金来看,和泰人寿并不能算大型寿险公司,但692万的高薪无论与行业整体比还是和头部险企比都毫不逊色。

从行业整体来看,在120多家非上市保险公司披露的2023年四季度偿付能力报告中,六成保险公司董监高年薪在100-500万元之间,其中10家险企最高薪酬超过500万元。

在这10家险企中,和泰人寿是为数不多的,处于亏损状态的险企。

(来源:媒体报道)

上市险企2023年的薪酬数据虽然尚未披露,但以2022年的上市险企高管薪酬情况来作比较,和泰人寿最高薪资水平也可排进前10。

据统计,2022年上市险企高管薪酬第10名是太保集团的张远瀚,年薪为537万元。

也就是说,和泰人寿无论在盈利能力,还是在规模上都不出众,但是其薪酬水平却名列前茅。值得注意的是,上述近700万的高薪,尚未包括应发的2023年绩效薪酬。

业绩堪忧

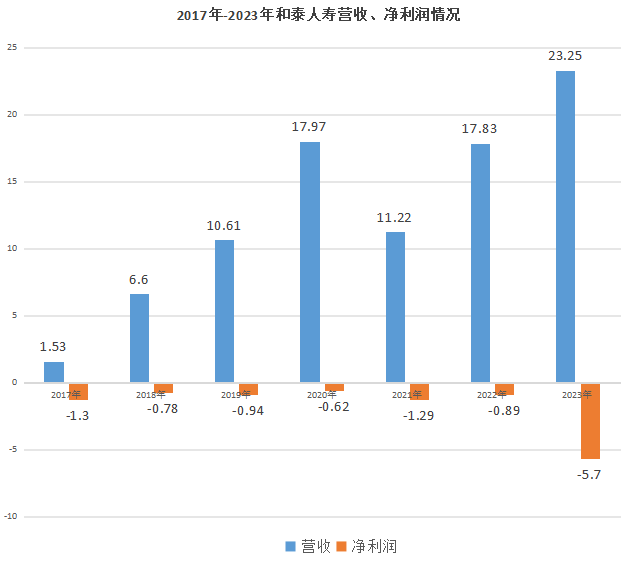

从经营来看,和泰人寿面临着增收不增利的情况,成立七年以来其净利润持续亏损,2023年尤为突出,净利润断崖式跌进“冰点”,亏损约5.7亿元,同比下降540%,当年亏损超过开业六年来亏损的总和。

(来源:公司公告)

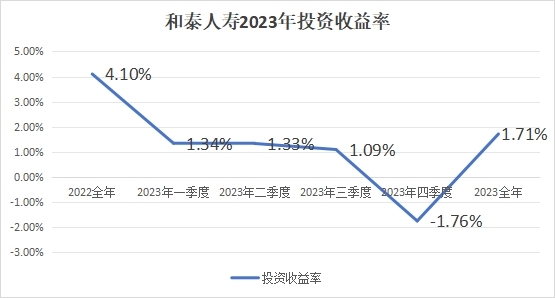

“越做越亏”的主要原因是持续下行的投资收益率和大额退保。

和泰人寿2023年各季度投资收益率呈下降趋势,第四季度直接转负,降至约-1.8%,直接拉低了整年的投资收益水平。截至2023年年末,其年度累计投资收益率仅为1.7%,同比2022年末下降约2.4个百分点。

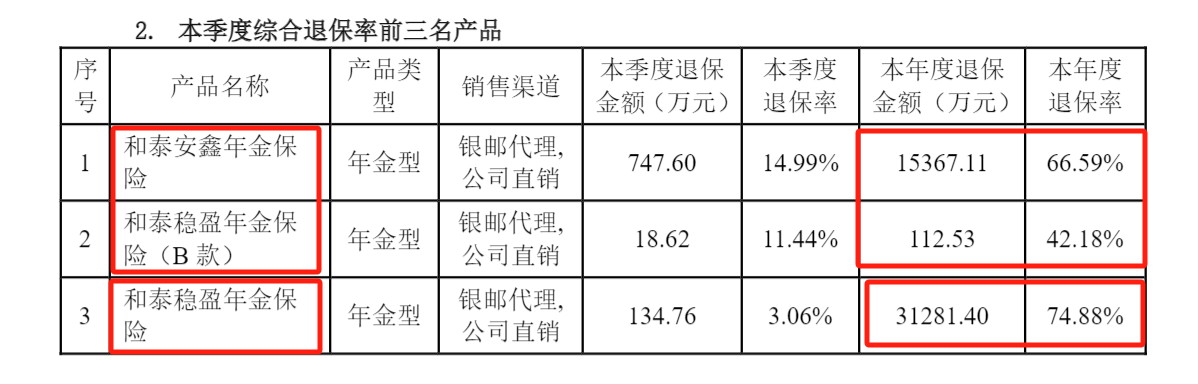

此外,和泰人寿2022年各个季度的综合退保率在0.6%-2.4%之间,到了2023年,综合退保率飙升到3.9%-6%之间。

分产品来看,“和泰稳盈年金保险”这款产品,2023年全年的退保金额就超3亿元,退保率高达75%,位居榜首。

加上其余两款退保率较高的产品,全年累计退保额约5.5亿元,基本与和泰人寿2023年度的亏损额相当。

(来源:公司公告)

持续亏损给和泰人寿偿付能力带来不小压力。

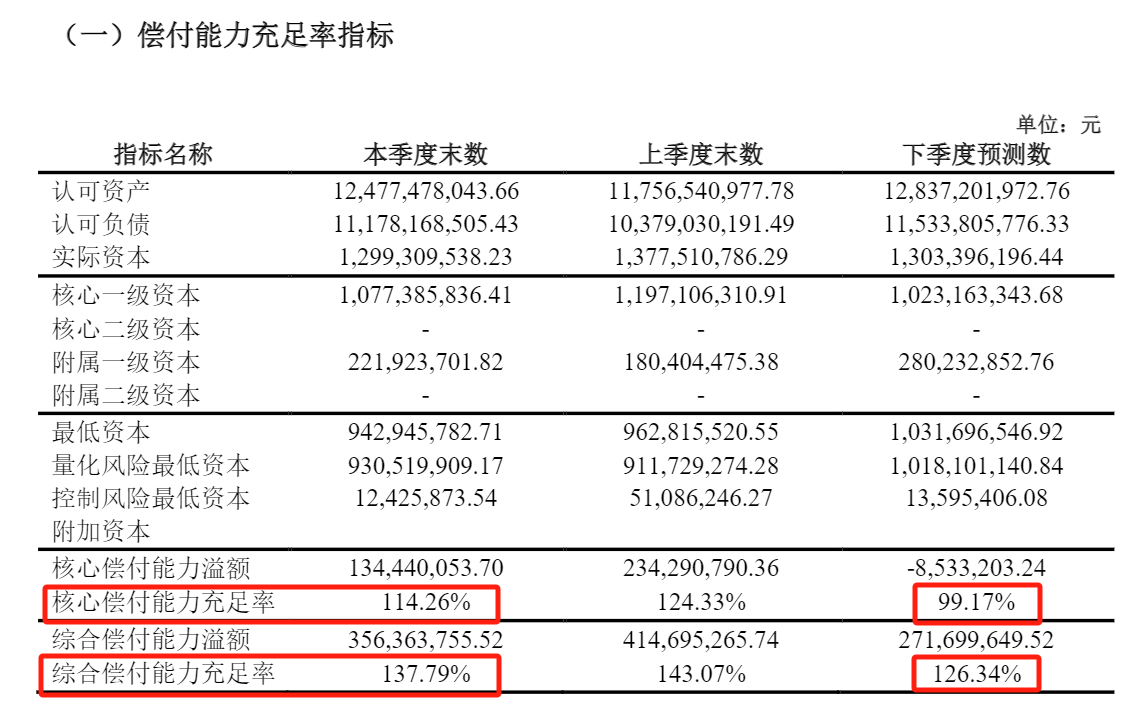

2017年一季度和泰人寿成立伊始,其核心/综合偿付能力为8544%,此后连续的亏损,使其偿付能力到2020年末时跌落到232%。

2023年四季度末,和泰人寿核心偿付能力充足率和综合偿付能力充足率分别为114%、138%,同比2022年四季度分别下降30个和16个百分点。

其最新偿付能力报告预测数据显示,预计到今年一季度末,其核心/综合偿付能力充足率可能降至99%、126%。

(来源:公司公告)

今年1月25日,据国家金融监管总局介绍,2023年末人身险公司核心和综合偿付能力充足率分别约为110%和186%。和泰人寿当前的综合偿付能力充足率已低于行业平均水平。

根据规定,综合偿付能力低于120%可能面临互联网人身保险业务限制,若不尽快扭转偿付能力持续下降的情况,和泰人寿正常业务开展或将受到影响。

治理难题

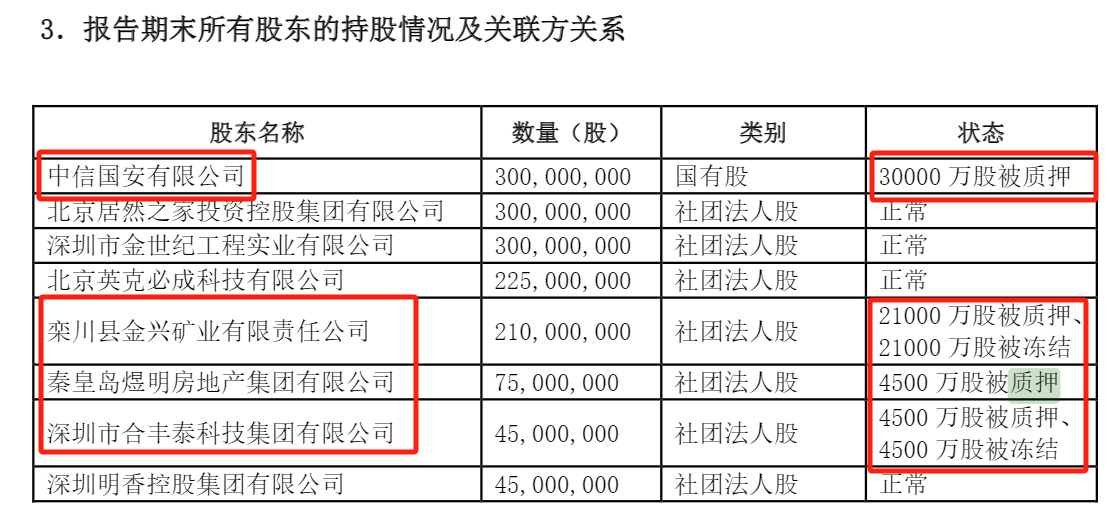

和泰人寿共有8位股东,持股15%以上的股东有中信国安、居然之家、深圳金世纪、英克必成(腾讯全资子公司)。

(来源:公司公告)

(来源:公司公告)

因背靠中信国安系和腾讯两大实力股东,和泰人寿曾一度引起业界艳羡,然而经营之路并没有“背靠大树好乘凉”,除了连年亏损、偿付能力下降外,大股东自身存在的问题也给和泰人寿带来不小的困扰。

和泰人寿成立不久,中信国安集团就曝出债务重压,截至2019年1月底,中信国安集团整体有息负债规模达到1558亿元。

基于改善现金流的需要,中信国安集团只能质押旗下公司股权,2019年第一季度,中信国安有限公司将持有的和泰人寿20%股权质押,到2019年第三季度,这部分股权全部被冻结,直至今日超5年仍未解冻。

对于成立不久,还需要股东持续输血的公司而言,股东资金紧张意味着公司后续增资将面临压力。

除了中信国安,其余三名股东也存在股权质押的情况,目前和泰人寿有40%的股权处于质押或者冻结的状态。

根据相关规定,大股东质押银行保险机构股权数量超过其所持股权数量的50%时,大股东及其所提名董事不得行使在股东大会和董事会上的表决权。

这意味着,包括第一大股东在内的半数股东,目前无法对和泰人寿行使表决权。

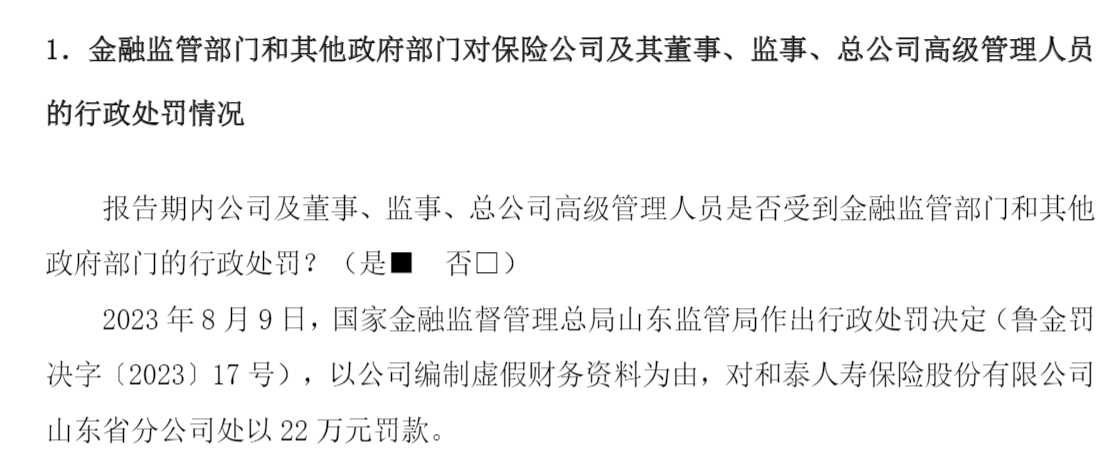

在管理上,和泰人寿也存在较多漏洞。

2023年因编制虚假财务资料,和泰人寿分别被潍坊银保监分局、国家金融监管局山东监管局处以罚款。

这种情况并非偶然。2022年,和泰人寿就因编制虚假报告、报表、未按规定履行客户身份识别义务,以及未按规定报送大额交易报告或者可疑交易报告等原因,被处以罚款。

(来源:公司公告)

在天眼查上,和泰人寿的周边风险也高达千余项。

(来源:天眼查)

当然,和泰人寿也有可取之处,近两年其保费收入同比增长近50%,截至去年底,公司总资产规模已突破100亿元。但如何解决持续亏损问题,以及完善多项经营指标,仍然是重中之重。

有市场分析人士对《天下财道》表示,高管薪酬的设定应该与公司的业绩表现紧密相关,同时也应符合行业发展趋势。公司需要建立科学合理的薪酬制度,尤其应考虑公司的长远发展和股东的利益。同时,投资人也应关注公司的治理结构和监督机制,注意公司是否采取相应的措施,对不合理之处进行调整和优化,以实现可持续发展。

至于和泰人寿如何调整公司业绩与高管薪酬之间的匹配度,如何在偿付能力下行、公司治理欠缺的困境中突围,最终结束成立以来连续多年亏损的困境,这些都还有待进一步观察。

评论