文|每日财报 仲宇

生活用纸属于高频低价的消费品,而造纸却面临着重资产和原料周期两个重要问题。中顺洁柔依靠暴力的规模扩张闯入这片红海,曾经一度也被称为“纸茅”。

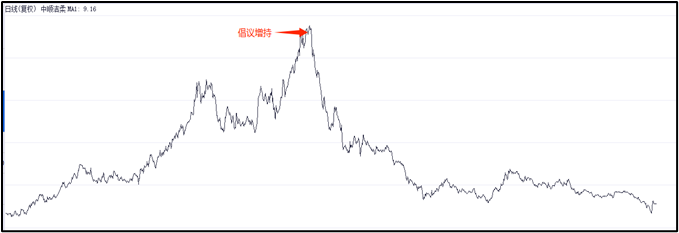

2021年5月,在狂热的市场中叠加实控人的一纸兜底式“增持倡议书”,中顺洁柔总市值突破450亿元创下历史高点。只能忆往昔,如今的中顺洁柔市值蒸发逾7成,甚至一度不足百亿,其面临的问题又似乎难解。

01 产能扩张

1992年,邓颖忠(79%)和莫永松(21%)共同出资168万元成立中顺制造,以集体企业的名义挂靠在中山市胜龙经济发展公司之下;1999年,中顺制造解除挂靠关系并注销,同年由邓颖忠(75%)和莫永松(25%)共同成立中顺有限(即上市公司前身)。2001年,莫永松将股权转让给邓颖忠的儿子邓冠彪后退出,中顺有限成为邓氏家族全资公司(邓应忠持有50%、邓冠彪持有49.5%和邓冠能持有0.5%)。2010年,中顺洁柔上市,实控人为邓氏家族,IPO前持有中顺洁柔72.58%的股权,IPO后稀释至54.43%。

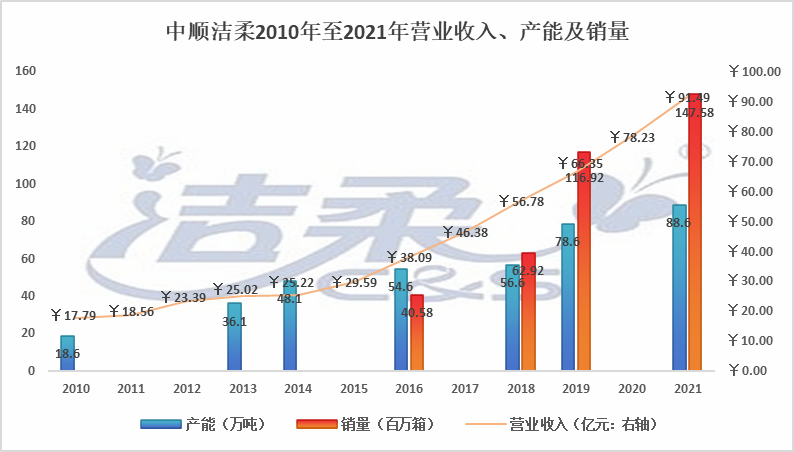

2010年上市后,中顺洁柔开启了高歌猛进的产能扩张之路:2010年至2021年,累计资本开支高达54亿元(为同期利润的1.5倍),将产能从2010的18.6万吨/年提升至88.6万吨/年(增幅为3.7倍)。

凭借产能带来的产量驱动,中顺洁柔的营业收入同期从17.79亿元持续增长至91.49亿元,十一年期间保持年年增长,复合增速高达16.05%。

从相同口径的销量看:中顺洁柔销量从2016年的4058万箱增长至2021年的1.47亿箱(增幅2.64倍),同期营业收入从38.09亿元增长至91.49亿元(增幅为1.4倍)。

制图:每日财报

02 拐点向下

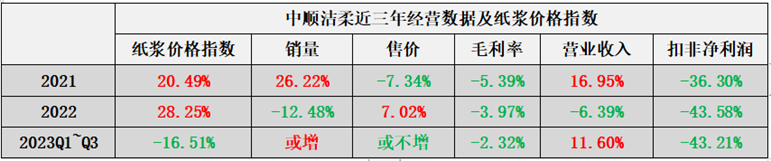

中顺洁柔主打高端生活用纸(100%原木纸浆),成本中约40%~60%为纸浆成本。而依靠进口的纸浆属于国际大宗商品,中顺洁柔等厂商只能被动接受纸浆的周期波动。在其产能一路高歌猛进时,在规模效应和销量持续增长双重影响下平滑了成本的波动,其隐患始终未曾显现。

然而,当新冠疫情爆发导致全球供应链产生巨变以及在美国量化宽松导致全球大宗商品价格暴涨的影响下,纸浆价格的持续上涨将中顺洁柔对价格的被动体现得淋漓尽致。并且,生活用纸厂商唯一称得上护城河的仅是其重资本属性,也意味着当竞争加剧的时候厂商很难有溢价权(提价能力)。

在上游涨价以及终端竞争加剧的双重打击下,中顺洁柔迎来了业绩拐点:(1)2021年,量增价减,增收不增利;(2)2022年,逆势涨价销量下滑,创下上市十二年以来首次营收利润双降;(3)涨价不理想,量或增长,增收不增利。

制图:每日财报

制图:每日财报

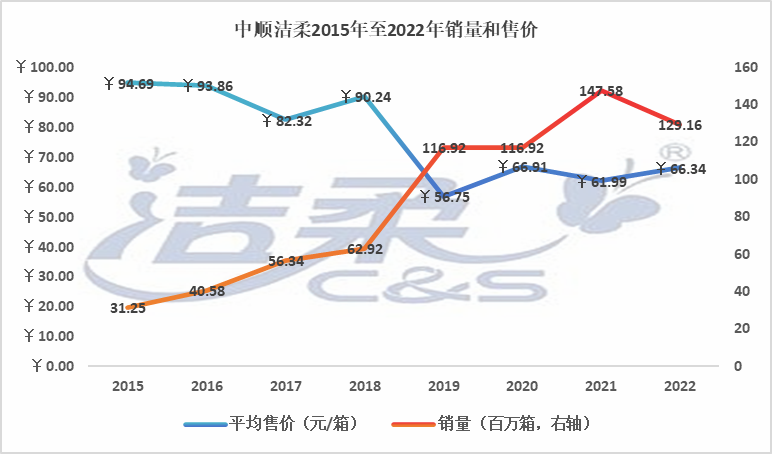

从2015年至2022年中顺洁柔价量的变迁来看,在一片红海的生活用纸市场中,价格中枢整体下移,增长主要依赖规模化,而规模化却面临着上游纸浆成本波动的困扰,且下游的竞争导致转嫁困难。

制图:每日财报

03 业绩达标艰难

2015年至2020年,中顺洁柔经历了5年的营收和利润双增长的丰收期,市值也不断向上突破。身价水涨船高的实控人对中顺洁柔的未来有十足的信心,在2021年5月发出增持倡议书:承诺在2021年5月10日至2021年5月31日期间净买入不低于1000股的并连续持有至2022年5月30日的在职员工,亏损由邓颖忠兜底。

彼时中顺洁柔市值突破450亿元,静态市盈率50倍,后视镜去看匹配2021年的利润则高达77倍的市盈率。

在倡议书下达之后的“增持期间”,员工共计买入120.87万股,均价33.04元/股,至2022年6月3日,符合条件的264名员工(共114.86万股)获兜底赔偿0.25亿元(跌幅高达67.08%)。

凑巧的是,这份限时21天的增持倡议书到期后的三天,中顺洁柔股价创历史新高35.22元/股便开启熊途。

制图:每日财报

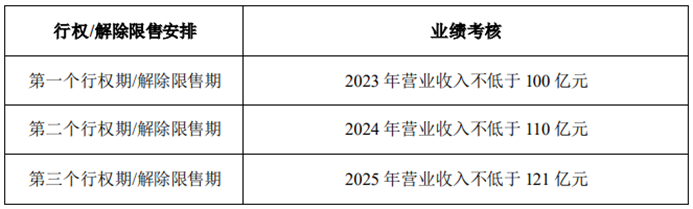

2023年前三季度,中顺洁柔总营收为68.23亿元,同比增长11.6%。按照公司在2022年实施的限制性股票激励计划(含7名高管共694人,共2176.5万股,售价6.32元/股)和股票期权计划(686人,共1566.5万份,行权价格9.48元/股)来看,大概率是无法完成了,意味着2023年第四季度需要创收31.77亿元(同比增长约30%),并且当前每股9.23元对于期权授予者来说没有任何价值。

制图:每日财报

04 未来仍靠产能

对于上游的无力和弱护城河的生活用纸业务,中顺洁柔也尝试过品类的扩充,从2019年起便开始涉足个护(卫生巾、漱口水等)业务,但见效甚微。

2019年至2022年营收分别为0.03亿元、1亿元、0.77亿元和0.51亿元(个护在2020年还是受疫情带来的红利影响),相比同业的维达(其他业务占17%)和恒安(其他业务占41%),中顺洁柔的多元化之路不可不谓艰难。

横向扩展受阻,那便聚焦生活用纸,一条路走到黑。

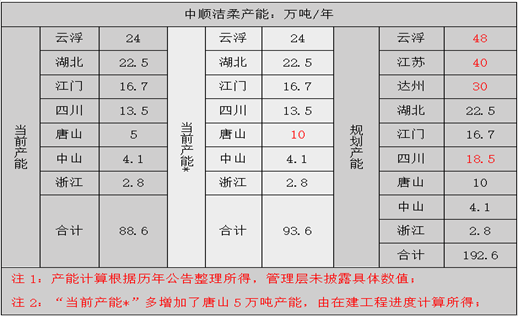

根据财报显示,中顺洁柔目前在建产能约40万吨(江苏中顺一期10万吨和达州竹浆纸一体化30万吨),预计分别在2024年和2025年建成,两项合计投资约15亿元。而远期增幅更甚,江苏和达州预计投入66.37亿元(为当前固定资产的2倍有余),总产能逼近200万吨/年。

除了达州竹浆纸一体化之外,未来将有超160万吨/年的产能继续受制于纸浆波动,对于大宗商品而言长期具备“涨价”属性(抵抗通胀但并不能完全消除影响),而厂商之间的竞争导致售价难言上涨,长此以往,利润只会随着时间慢慢被侵蚀殆尽,这种局面又近乎难解。

制图:每日财报

总结来说,“中国纸厂苦纸浆久已”是国内造纸行业的痛点,尤其是高端生活用纸的厂商对进口优质纸浆的依赖,使他们只能被动接受上游原料的波动周期;而弱护城河(几乎紧靠资本投入)的生意模式叠加生活用纸(低附加值)受限于运输半径,厂商的扩张只能依靠大量的资本投入以规模化去蚕食落后产能的市场。产能扩张之后又加深了对原料的依赖程度,在纸浆价格仍在高水平的背景下,过于集中单一业务的中顺洁柔利润很难有起色。

评论