界面新闻记者 |

又一家公司放弃A股IPO。

3月8日,深交所上市审核中心公布,终止对广西北部湾陆海新能源股份有限公司(简称“陆海新能”)首次公开发行股票并在主板上市的审核。此前2月28日,陆海新能提交了撤回主板上市申请文件的函。

至此,不过半年左右,陆海新能此次IPO之路戛然而止。界面新闻了解到,2023年9月22日,该公司首次公开发行股票并在主板上市的申请文件获深交所受理。

期间,同年10月25日,深交所对公司发出第1轮审核问询函,公司并未回复。随后12月26日,陆海新能因更新财务资料,主动申请中止发行上市审核程序,至今公司并未发布更新后的招股书等IPO申请文件。

需要看到的是,尽管背靠广西国资背景,陆海新能自身却存在过于依赖广西电网单一大客户、应收账款及商誉高企等风险,引起市场关注。

业务只在广西

陆海新能的主营业务为水力发电、光伏发电、风力发电等可再生能源项目的投资、开发、建设和运营管理。

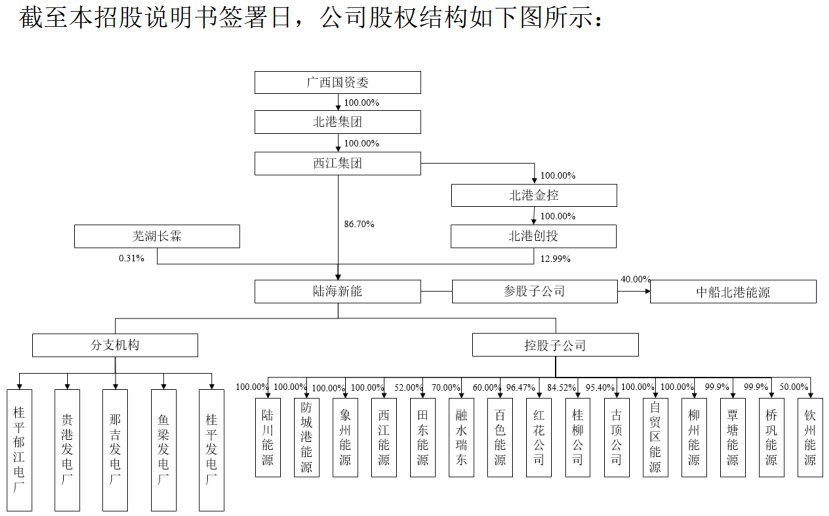

截至本招股说明书签署日,公司控股股东为西江集团,直接持有公司3.46亿股股份,占总股本的86.70%;同时西江集团通过其下属全资孙公司北港创投持有公司5196万股股份,占公司总股本的12.99%,西江集团合计持有公司99.69%的股份。西江集团系北港集团全资子公司,北港集团通过西江集团合计控制公司99.69%的股权。本次公开发行后,西江集团仍为公司的控股股东,北港集团仍为公司的间接控股股东,且直接或间接控制公司较高比例的股权。

作为广西重点培育的多元化可再生能源运营商,公司报告期内已并网发电项目均位于广西区域,公司未在广西以外的地区产生主营业务收入。

截至2023年3月31日,陆海新能控股已投产装机容量为104.04万千瓦,其中水力发电项目总装机容量为70.85万千瓦,光伏发电项目总装机容量为33.19万千瓦。截至本招股说明书签署日,公司已储备130万千瓦风力发电、30万千瓦光伏发电等可再生能源发电项目的建设指标。

不过,陆海新能称,公司发电项目所处地区的经济发展水平、社会电量需求状况对发电企业的电量销售、经济效益将产生直接影响。截至本招股说明书签署日,公司的发电项目均位于广西区内,虽然在西部陆海新通道建设、“一带一路”倡议的带动下,广西近年来经济加速发展、未来能源消纳能力预期向好,“但是广西整体发展水平较发达省份仍有一定差距,可能对公司的未来发展将造成一定限制”。

陆海新能直言,电站建设具有投资规模大、回收期长的特点,单靠公司自身积累难以完全满足业务快速发展对资金的需求。截至招股说明书签署日,公司已储备了较大规模的项目资源,有较多项目在建设及布局中,公司资金需求量不断增加。“但与同行业上市公司相比,公司资金来源主要是股东资本金、留存收益和金融借贷等,融资渠道相对较窄,缺乏充分的资金支持可能制约公司的业务发展速度,影响公司利润水平的提升。通过本次公开发行上市打通资本市场融资渠道,对于公司未来发展具有重要意义。”

招股书显示,陆海新能此次拟发行不超1.33亿股股份,占其发行后总股本比例不低于10%。公司本次拟投资项目的投资总额约为52.86亿元,拟投入募资16亿元,主要募投项目包括覃塘大岭风电场、兴宾桥巩风电场一期项目、良庆那马风电场、良庆河阳山风电场、广西来宾市象州县石龙光伏发电项目、柳州红花水电厂电化学储能项目。

业绩走低,超99%收入来自广西电网

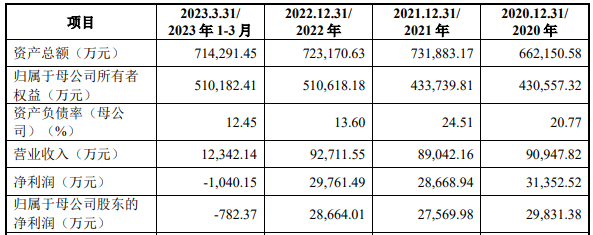

财务数据显示,截至2023年3月31日,陆海新能资产总额为71.43亿元,净资产为52.61亿元。

2020年、2021年、2022年、2023年1-3月(统称“报告期”),该公司实现营业收入分别约为9.09亿元、8.90亿元、9.27亿元、1.23亿元,同期实现归属于母公司股东的净利润分别为2.98亿元、2.76亿元、2.87亿元、-782.37万元。2023年1-7月,公司营业收入为4.22亿元、净利润为9470.28万元(2023年1-7月数据未经审计)。

业绩波动,直接影响该公司近年来的毛利率表现。报告期内,陆海新能主营业务毛利率分别为61.52%、58.97%、58.46%和23.21%。

对此,该公司解释称,2023年第一季度,公司经营业绩呈现一定波动,主要系每年一、四季度公司水电项目所处流域整体处于枯水期,叠加2023年上半年广西区内降水总体偏少、气温偏高、阶段性气象干旱严重等客观气候因素影响。

不过,陆海新能仍认为,公司业务模式成熟、规模较大、经营业绩稳定,属于具有行业代表性的优质企业,具备“大盘蓝筹”特色,符合主板板块定位。

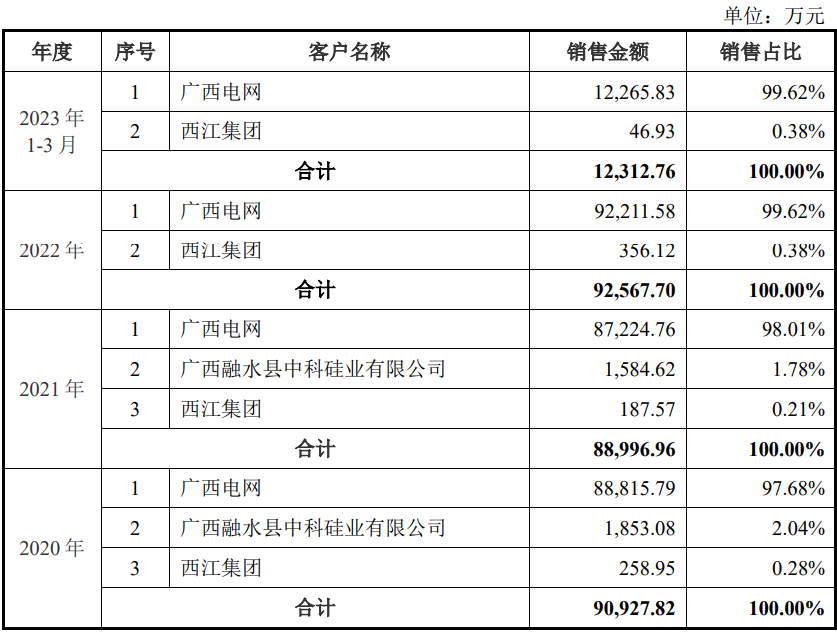

报告期内,陆海新能向广西电网销售的比例均达到97%以上,集中度较高。2022年、2023年前3月,该公司来自广西电网的销售收入比例更高达99.62%;其余0.38%收入则来自其控股股东西江集团。

应收账款居高不下

客户高度集中,给陆海新能带来直接的影响就是其居高不下的应收账款。界面新闻了解到,由于陆海新能应收账款金额重大,且应收账款减值测试涉及重大管理层判断,审计机构天健会计师将应收账款减值确定为关键审计事项。

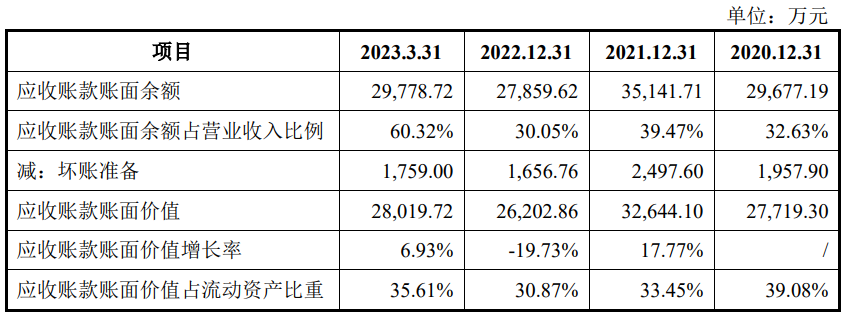

截至2020年12月31日、2021年12月31日、2022年12月31日、2023年3月31日,该公司应收账款账面余额分别为2.97亿元、3.51亿元、2.79亿元及2.98亿元,占当期营业收入的比例分别为32.63%、39.47%、30.05%、60.32%。

同时,公司应收账款账面价值分别为2.77亿元、3.26亿元、2.62亿元和2.8亿元,占流动资产的比重分别为39.08%、33.45%、30.87%和35.61%。

近年来,公司坏账准备分别为1957.90万元、2497.60万元、1656.76万元及1759.00万元。

陆海新能认为,公司与主要客户间的交易具有较强的可持续性,公司客户集中度高的情况符合行业惯例,不会对公司持续经营能力产生不利影响。

据介绍,该公司应收账款余额由应收标杆电费及应收可再生能源补贴电费构成,其中标杆电费一般在确认收入的次月回款,期末应收账款主要为可再生能源补贴电费。

其中补贴电费发放周期较长,已经纳入补贴目或补贴清单的发电项目,通常需1-3年方能收回补贴,以上因素客观上导致公司应收账款模较大。陆海新能坦言,“如公司该等应收账款不能及时收回或发生坏账,将会对公司业绩造成不利影响”。

报告期各期末,陆海新能累计应收可再生能源补贴余额分别为2.34亿元、2.75亿元、2.36亿元和2.52亿元,占各期应收账款账面余额的比例分别为78.79%,78.35%、84.59%、84.56%。

根据《可再生能源电价附加补助资金管理暂行办法》《可再生能源电价附加资金管理办法》等规定,公司纳入补贴目录或补贴清单的项目,将根据可再生能源基金的拨付进度结算补贴电费。可再生能源补贴电费的收回受到基金拨付进度、进入补贴清单时点影响,结算周期较长。

超8亿商誉“埋雷”

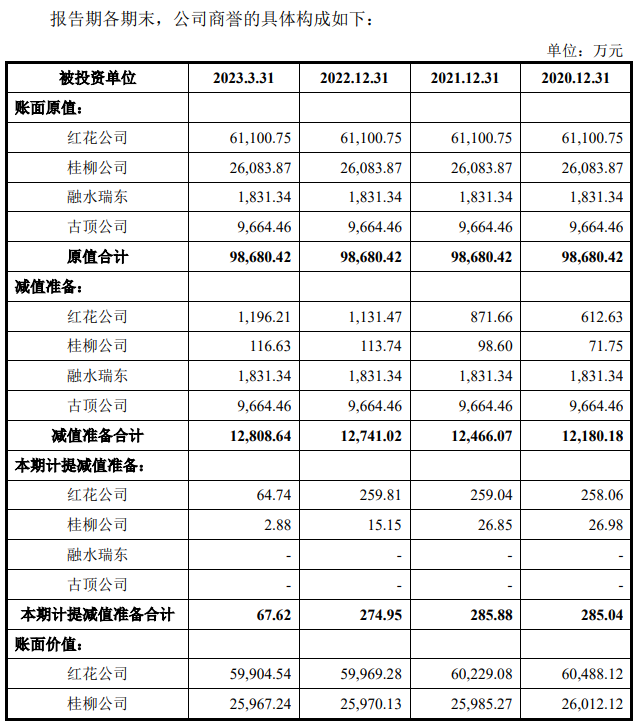

2020年12月31日、2021年12月31日、2022年12月31日、2023年3月31日,公司商誉账面原值均为9.87亿元,商誉减值准备分别为1.22亿元、1.25亿元、1.27亿元及1.28亿元,账面价值分别为8.65亿、8.62亿、8.59亿元及8.59亿元。

报告期各期末,陆海新能商誉账面价值分别占非流动资产的比例分别为14.63%、13.59%、13.46%和13.51%,商誉金额相对较高。

招股书显示,由于商誉金额重大,企业商誉减值测试涉及重大管理层判断,审计机构天健会计师将商誉减值确定为关键审计事项。

陆海新能坦言,公司在发展过程中,对外收购红花公司、桂柳公司、古顶公司等水电企业,公司在对外收购时合并对价超过取得的被购买方于购买日可辨认净资产公允价值份额的差额,确认为商誉。

界面新闻了解到,2016年10月17日,广西国资委出具《关于广西西江开发投资集团有限公司开展内部资产重组的批复》,同意西江集团分期分批将能源资产(股权)注入陆海新能,推进能源板块上市工作。

根据批复,2016-2018年,西江集团分批次将其拥有的水力发电、光伏发电资产通过无偿划转及非公开协议转让方式注入陆海新能,主要包括:无偿划转桂平水电站、贵港水电站、那吉水电站及鱼梁水电站的水力发电业务相关资产;无偿划转西江能源100%股权及融水瑞东70%股权;非公开协议转让象州能源100%股权。

2018-2019 年陆海新能向信运汉石收购红花公司、桂柳公司及古顶公司的股权后,进一步夯实了水电板块的业务实力。

- 根据相关方签署的《发行股份及支付现金购买资产协议书》,公司拟发行5400万股购买信运汉石持有的红花公司96.47%股权和桂柳公司54.67%股权,并支付现金2.19亿元购买信运汉石持有的桂柳公司29.86%的股权。公司于2018年11月将红花公司和桂柳公司纳入合并报表范围。据介绍,红花公司成立于2003年5月,本次收购前,红花公司体内的主要资产为红花水电站;桂柳公司成立于1998年1月,本次收购前,桂柳公司体内的主要资产为大埔水电站。

- 2019年12月,公司以7284.74万元收购古顶公司95.4%股权。公司于2019年12月将古顶公司纳入合并报表范围,本次交易对价经审计、评估为7284.74万元。古顶公司成立于2003年7月,主要资产为古顶水电站。

对于高企的商誉风险,陆海新能表示,若公司未能有效应对可再生能源产业政策变化,或公司未来经营状况不达预期,则存在商誉减值的风险,从而对公司的经营业绩产生不利影响。

评论