界面新闻记者 |

横店东磁(002056.SZ)近日发布2023年年度报告,公司去年实现营收197.21亿元,同比增长1.39%;归母净利润18.16亿元,同比增长8.8%;扣除非经常性损益的归母净利润20.25亿元,同比增长26.58%。

横店东磁还披露了2023年利润分配预案,拟以公司现有总股本1,626,712,074股剔除回购专户持有的股份后为基数,向可参与分配的股东每10股派现金红利3.9元(含税),现金红利分配总额为6.29亿元,占其2023年归母净利润的34.64%。

业绩增速大降

据其统计,2020-2022年,公司营业收入复合增长率为54.91%,归属于上市公司股东的净利润复合增长率为28.33%。显然,2023年,横店东磁业绩增速明显放缓。

拆开从单季度来看,这一放缓趋势更加明显。

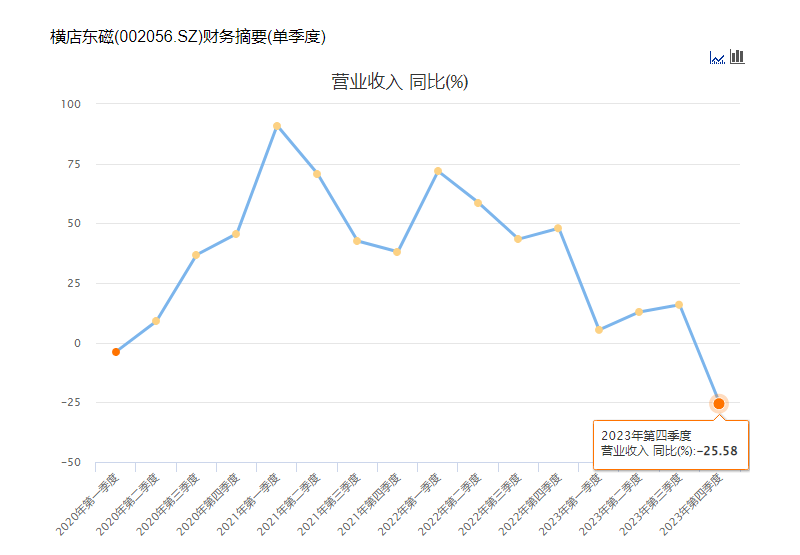

财务数据显示,2022年第四季度、2023年第一季度、2023年第二季度、2023年第三季度、2023年第四季度,该公司实现单季度营收分别是53.26亿元、46.32亿元、56.14亿元、55.12亿元、39.64亿元,同比变动分别为47.95%、5.36%、12.88%、15.9%、-25.58%,环比变动则分别是11.99%、-13.03%、21.21%、-1.82%、-28.09%。

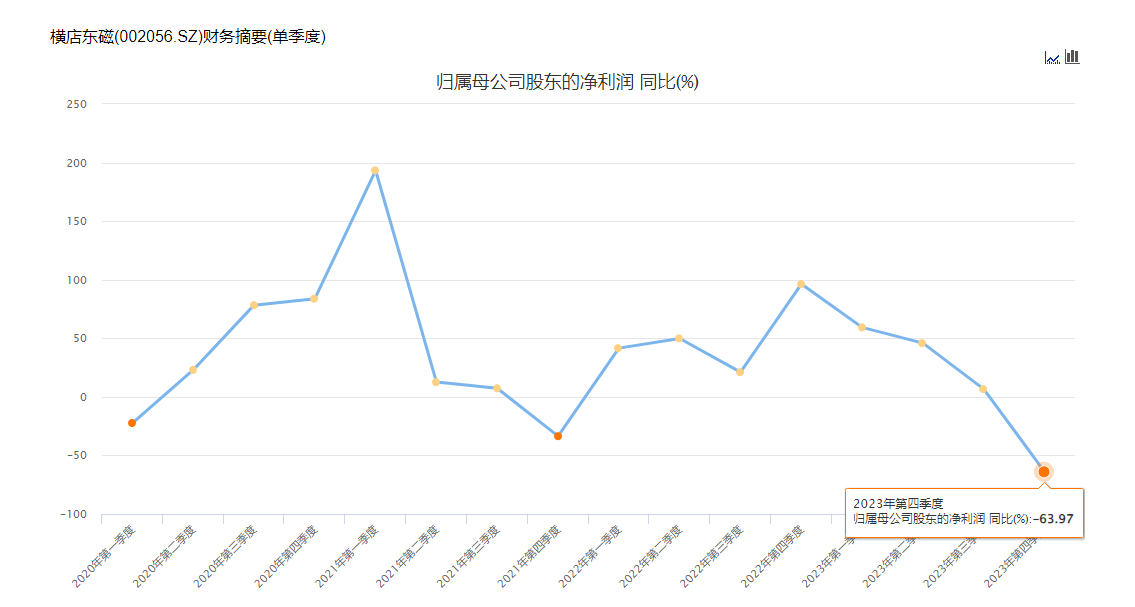

同期,横店东磁实现单季度归母净利润分别是4.61亿元、5.83亿元、6.29亿元、4.38亿元、1.66亿元,同比变动分别是96.29%、59.33%、45.84%、6.63%、-63.97%,环比变动分别是12.33%、26.34%、7.93%、-30.39%、-62.04%。

直接影响横店东磁业绩表现的是其年底进行的减值损失。该公司2023年对资产报废处置、计提的各项资产减值准备及交易性金融资产公允价值变动金额合计为5.62亿元,占2023年度经审计归属于上市公司股东的净利润的比例30.93%。

更为重要的是,是公司此前投资的信托理财产品“爆雷”。界面新闻了解到,2022年11月,公司与国通信托签订了《国通信托·盈瑜一号单一资金信托信托合同》并认购了盈瑜一号3亿元,产品期限自2022年11月24日至2023年11月24日。该信托理财产品资金主要投资于杭州瑜瑶私享5号私募证券投资基金。

然而,横店东磁在发出指令要求提前赎回信托理财份额时,收到国通信托临时信息披露公告,提示发出指令后未收到基金管理人确认赎回申请的相关通知,亦未收到基金管理人支付的赎回款项。公司于2023年11月向公安机关报案,并取得立案。截至2023年末已收回1375万元,因剩余理财款项赎回存在重大不确定性,公司已全额确认公允价值变动损失2.86亿元。

对此,横店东磁证券部相关工作人员对界面新闻表示,公司已经全额计提相关损失,目前这部分风险已经算是“出清”。

此外,公司去年计提固定资产减值损失1.92亿元,主要为PERC太阳能电池片生产线;计提存货跌价损失5874.3万元,主要为光伏、锂电等产品。本次需计提资产减值损失金额共计2.5亿元。

锂电池“拖累”盈利

从具体业务板块来看,锂电池业务已经成为“拖累”横店东磁整体业绩表现的“短板”。

界面新闻了解到,该公司主要从事磁材+器件、光伏及锂电等相关产品的研发、生产、销售以及提供一站式技术解决方案的服务。

年报显示:

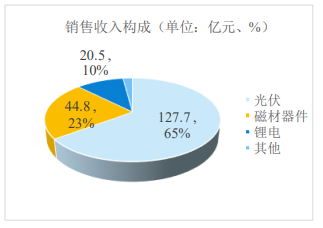

- 2023年,在光伏产业链价格向下剧烈波动,产业链呈现增量不增收的情况下,公司光伏产业全年实现收入127.77亿元,盈利同比接近翻番,实现总出货约10GW,同比增长24.27%。截至2023年12月31日,公司光伏产业具有年产14GW光伏电池、12GW光伏组件的内部生产能力。

- 同时,磁材器件实现收入44.83亿元,磁材出货19.85万吨,同比增长7.87%。截至2023年12月31日,公司具有年产23.8万吨磁性材料(包括永磁、软磁和塑磁等)生产能力,是全球规模最大的铁氧体磁性材料生产企业。

- 锂电产业去年实现收入20.51亿元,同比增长31.38%;出货3.4亿支,同比增长75.36%。截至2023年12月31日,公司锂电产业已具备7GWh锂电池的生产能力。

2023年,横店东磁主营业务中,光伏板块盈利同比实现高速增长,磁材板块盈利保持稳定,锂电板块盈利下降。

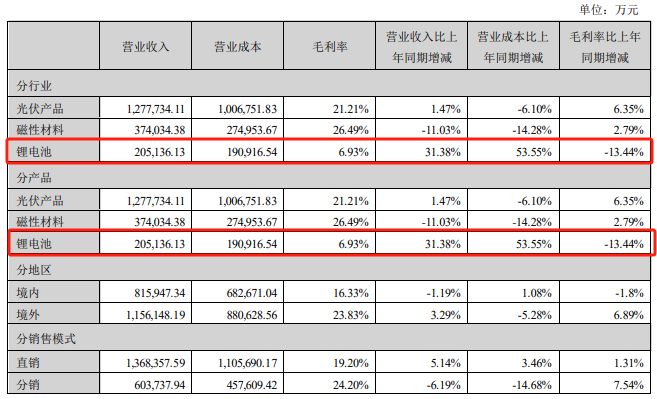

据民生证券3月10日最新研报测算,2023年,横店东磁的光伏、磁性材料、锂电池、器件板块的毛利占比分别为66.3%、24.2%、3.5%、4.1%。据其测算,该公司去年光伏产品毛利同比增长8.4亿元,为主要增利板块;而锂电池板块则同比减少1.8亿元,为主要减利板块。

年报显示,2023年,横店东磁毛利率同比增长3.25个百分点,仅锂电池板块毛利率同比下滑。该公司旗下锂电池业务板块毛利率同比下滑13.44%至6.93%;同期的光伏产品、磁性材料业务板块的毛利率分别是21.21%、26.49%。民生证券认为,锂电池毛利率大幅下跌主要由于电芯价格快速下跌,且原材料碳酸锂价格下跌过程中高价库存拉高了成本。

对于锂电池业务板块,横店东磁相关人员对界面新闻称,今年公司对该业务板块的利润没有做特别大的计划,还是以出货为主,行业需求还比较疲软。按照公司规划,2024年公司锂电产品争取出货量能同比增长50%。

从光伏业务来看,由于硅料价格下跌,虽然板块营收仅同比增长1.5%,但其毛利率却大幅提升到21.2%。2023年底横店东磁已具备14GW光伏电池,12GW光伏组件的产能。得益于电池片和组件量价齐升,光伏板块产品盈利同比大幅增长。

对于未来公司表现,横店东磁证券部相关工作人员对界面新闻表示,目前公司业务情况良好,具体还是要看后续公司经营和整体市场实际情况。“未来公司会继续加大海外布局。”

横店东磁年报明确提出,2024年,公司力争实现营业收入和盈利双增长。“光伏产品出货力争同比增长50%、锂电出货力争同比增长50%,磁材产业在稳健发展的基础上积极推进深度国际化。”

据了解,该公司产品已出口到近70个国家和地区,出口收入占公司收入比重约60%。横店东磁年报显示,光伏产业要加速全球化布局,以欧洲、中国、日韩市场为依托,进军北美、亚太、南美市场;2024年,公司将继续加大先进产能和产线技改投资,积极推进四川东磁二期6GWTOPCon高效电池、连云港东磁二期5GWTOPCon高效组件、东南亚2GWTOPCon高效电池片项目、越南和泰国磁性材料项目的落地。

评论