文|网经社 六月

编辑|云马

3月10日,找钢网更新招股书,继续推进赴港De-SPAC上市进程。招股书显示,2021至2023年期间,找钢网三年累亏11亿元。时隔五年再次赴港,找钢网在上市这条路上走得如何?

一、重启港股上市 De-SPAC模式估值十亿港元

3月10日,特殊目的收购公司Aquila Acquisition Corporation(“Aquila”)发布公告,找钢网向联交所重新提交上市申请,计划以De-SPAC(特殊目的收购公司并购上市)模式登陆港交所。找钢网在港交所更新招股书,联席保荐人包括招银国际、汇丰与瑞银集团。

合并前找钢网的投前估值超100亿港元,合并的特殊目的收购公司Aquila是首家递交上市申请并成功在香港联交所成功上市的SPAC公司,募资10亿港元。若交易顺利完成,找钢网将成为第一家通过De-SPAC路径在港上市的公司。这将成为香港资本市场的一项里程碑式的交易。

本次找钢网香港IPO募资金额约25%预计将用于通过数字化加强服务供应;约20%预计将用于扩大买家群体并增加其黏性;约20%预计将用于加强技术能力;约25%预计将用于探索跨行业扩张;及约10%预计将用于营运资金及一般公司用途。

据网经社产业电商台(B2B.100EC.CN)获悉,这是找钢网决定以特殊目的收购公司并购交易上市后第二次公开招股书。2023年8月31日,找钢网宣布与Aquila签署合并协议,拟以De-SPAC模式在香港上市,估值约100亿港币,这一上市申请于2024年2月29日失效。

此外,早在2018年6月,找钢网就曾在港交所递交招股书,并于当年12月通过聆讯。2019年5月,找钢网主动中止港股上市。该公司当时称,此举综合考量了中外资本市场变化,以及自身发展战略等因素。找钢网同时表示,对于未来在资本市场上的具体规划,将视市场情况适时作出选择。

二、连续亏损三年,去年GMV达1955亿元

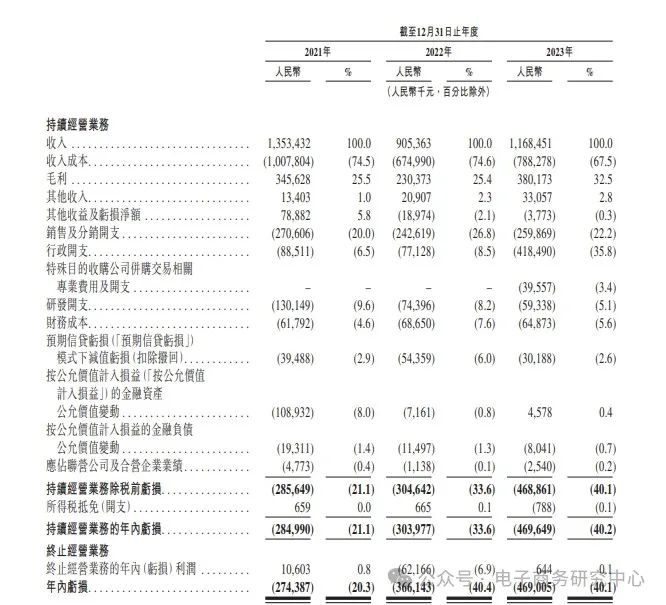

招股书显示,找钢网2021年、2022年、2023年营收分别为13.53亿元、9.05亿元、11.68亿元;毛利分别为3.46亿元、2.3亿元、3.8亿元;毛利率分别为25.5%、25.4%、32.5%。找钢网2021年、2022年、2023年年内亏损分别为2.74亿元、3.66亿元、4.69亿元;年内亏损率分别为20.3%、40.4%、40.1%。

对此,找钢网方面称,主要由于经营开支高于所产生的毛利。公司预计将于不久将来通过持续收入增长及提高成本效率改善财务表现及实现盈利,包括(i)提高交易吨量及年平均采购次数,(ii)留存现有用户及扩大用户群体,(iii)持续优化定价策略,(iv)拓展非钢铁业务,(v)改善经营杠杆。

当前,找钢网主要经营四条主要业务线:交易服务、交易支持服务、科技订阅服务和国际交易业务。过去几年,找钢网各项业务发展迅速,根据灼识咨询的资料,2022年,找钢网的数字化平台录得三方钢铁交易吨量达3530万吨,约占中国三方在线钢铁交易总吨量的38%。找钢网的交易总吨量由2021年的3560万吨增至2023年的4900万吨,复合年增长率为17.3%。同时,找钢网的GMV由2021年的人民币1,872亿元增至2023年的人民币1,955亿元。

网经社电子商务研究中心特约研究员、天使投资人、知名互联网专家郭涛表示,从业绩上来看,找钢网在2021年、2022年及2023年连续三年产生净亏损,这在一定程度上反映了公司的盈利能力存在问题。这种情况可能是由于公司在扩大市场份额、提升品牌知名度、优化供应链等方面投入巨大,但收入增长并未达到预期,导致成本无法得到有效覆盖。此外,钢铁行业受到宏观经济环境、政策调控等因素影响较大,市场需求波动可能导致公司业绩承压。

网经社电子商务研究中心主任曹磊表示,从亏损情况来看,找钢网在这三年内的亏损额度在不断扩大。这种亏损的扩大可能源于多个方面,包括但不限于运营成本上升、市场拓展投入增加、市场竞争加剧等。同时,也可能反映出公司在管理和运营方面存在一些挑战,需要进一步优化和提升。

可以看出找钢网在2021年至2023年的业绩表现并不理想。尽管公司在某些方面取得了一定的成绩,如业务规模的维持和市场份额的保持,但亏损的扩大无疑给公司带来了巨大的压力。这也表明,找钢网在未来需要更加深入地分析市场趋势,优化业务结构,提升运营效率,以应对日益激烈的市场竞争,曹磊认为。

三、估值飙升至79亿元,已完成“平台化”转型

资料显示,找钢网创立于2011年,2014年走向B2B 2.0交易模式,通过连接钢铁交易行业的主要参与者至其数字化平台上,率先在中国提供涵盖钢铁交易全价值链的一站式B2B综合服务,包括在线钢铁交易、物流、仓储及加工、金融科技解决方案、SaaS产品及大数据分析。

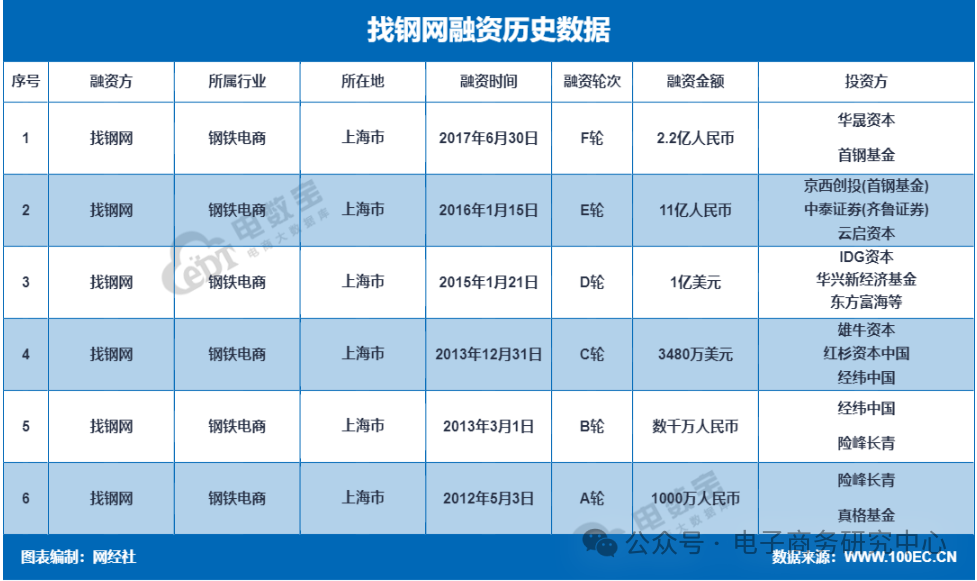

成立至今,找钢网已完成六轮融资,累计超过24亿元。投资方包括险峰长青、经纬中国、IDG资本、华晟资本等投资机构。公司上一轮融资发生在2017年,完成该轮融资后的估值为92亿港元(约合85亿元人民币)。从2012年的A轮融资到2017年的F轮融资,找钢网投后估值从3000万飙升至约79.3亿元,翻了近263倍。

郭涛表示,找钢网作为钢铁电商平台,主要通过线上渠道为钢铁产业链上下游企业提供交易撮合、供应链金融、物流等服务。这种模式有助于提高行业效率、降低交易成本,但在竞争激烈的市场环境下,公司需要不断优化产品和服务,提升用户粘性和市场份额。从投融资角度来看,找钢网选择与特殊目的收购公司(SPAC)合并上市,这种模式相较于传统IPO流程更快、成本较低,有助于公司在短时间内筹集资金,支持业务拓展和市场竞争。

曹磊表示,找钢网频获资本青睐,一方面反映了资本市场对于钢铁电商行业的整体看好,另一方面也凸显了找钢网在行业内的领先地位和独特优势。钢铁电商行业作为传统产业与互联网融合的产物,具有广阔的发展前景和巨大的市场潜力。随着国家政策的支持和市场需求的不断增长,钢铁电商行业正在经历着快速的发展。而找钢网作为该行业的领军企业,通过创新的商业模式和高效的运营体系,成功吸引了大量资本的关注和投入。

此外,找钢网在行业内具有较强的竞争力和市场影响力。公司凭借先进的技术和优质的服务,为广大钢铁企业和用户提供了一站式、全方位的钢铁交易和供应链服务。这种全面的服务模式不仅提高了交易效率,降低了交易成本,也极大地提升了客户满意度。因此,找钢网在市场上获得了良好的口碑和广泛的认可,这也为其赢得了资本的青睐。

据悉,2019年起,找钢网就开始探索平台化转型,目前,已完成平台化转型,建立起“规模越大、协同效应越强、人效越高、现金流越好、盈利能力越强”的商业模式,将自营业务完全剥离,交易、物流、仓储、加工、金融科技、SaaS、大数据等业务都实现了平台化,完成了由重资产型向轻资产型转变,成为第三方平台电商。

四、钢铁电商规模超万亿,从百家争鸣进入巨头角逐阶段

根据灼识咨询的资料,中国的在线钢铁交易市场经历了显著增长,其市场规模由2017年的人民币2,775亿元增至2022年的人民币9,958亿元,并预期将以19.6%的复合年增长率增至2027年的人民币24,415亿元。

曹磊认为,随着国家“互联网+”战略的大力推进,电商行业得到了政策的巨大支持。这种政策环境有利于钢铁电商行业的快速发展。此外,随着消费者网络购物习惯的逐渐养成,钢铁电商的市场容量也得到了极大的提升。中国的钢铁交易市场正日益走向以数字化为特征的新时代。

郭涛表示,钢铁电商赛道目前正处于快速发展阶段,随着互联网技术的不断进步和产业链的整合,钢铁电商行业将迎来更多的机遇和挑战。未来,钢铁电商行业可能会出现以下发展趋势:行业集中度将进一步提高,大型钢铁电商平台将通过并购重组等方式,加速整合资源,提高市场份额。技术创新将成为钢铁电商行业的核心竞争力,企业需要不断投入研发,提升平台的交易效率、用户体验和供应链管理水平。

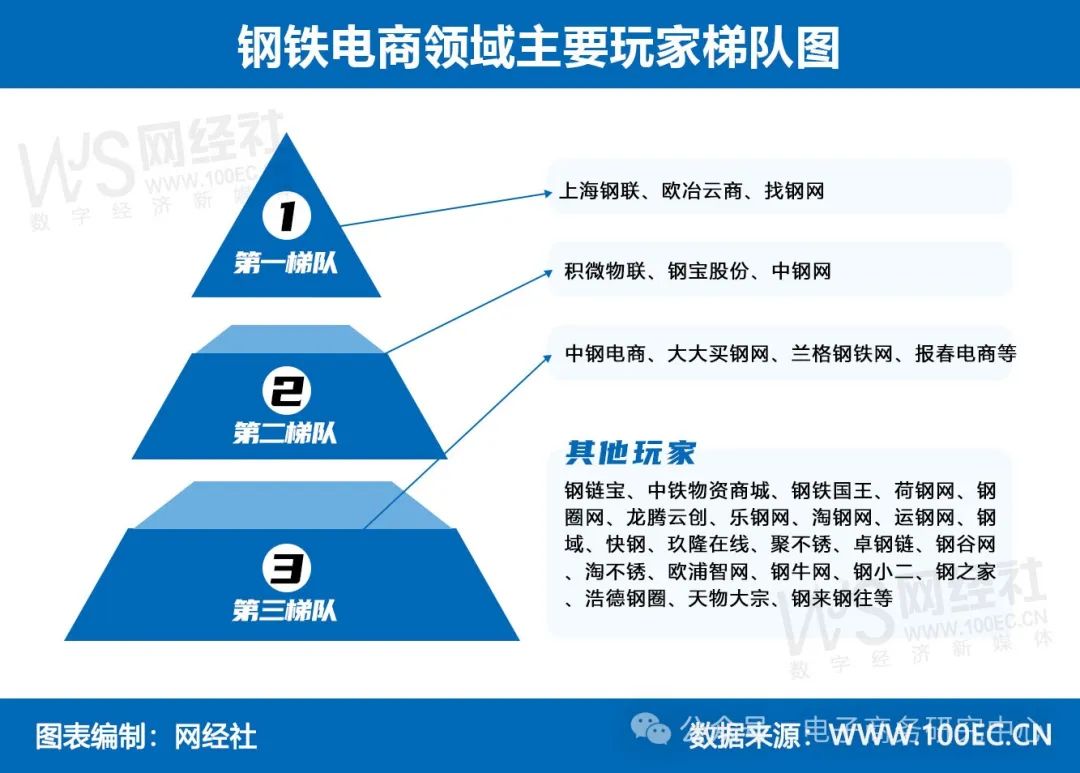

当前,钢铁电商行业经过了此前的“跑马圈地”阶段,现在整体进入“精耕细作”时期。从此前的“百家争鸣”到当前竞争格局初显,行业已进入巨头角逐阶段。目前,钢铁电商领域主要玩家包括:第一梯队:上海钢联、欧冶云商、找钢网;第二梯队:积微物联、钢宝股份、中钢网;第三梯队:中钢电商、大大买钢网、兰格钢铁网、报春电商等。其他玩家包括:钢链宝、中铁物资商城、钢铁国王、荷钢网、钢圈网、龙腾云创、乐钢网、淘钢网、运钢网、钢域、快钢、玖隆在线、聚不锈、卓钢链、钢谷网、淘不锈、欧浦智网、钢牛网、钢小二、钢之家、浩德钢圈、天物大宗、钢来钢往等。

随着国家对环保和产能过剩的监管力度加大,钢铁电商行业将面临更加严格的政策环境,企业需要加强合规经营,提高绿色发展水平。国际化将成为钢铁电商行业的重要发展方向,企业需要积极拓展海外市场,提高国际竞争力,郭涛认为。

评论