作者:红刊财经作者 王宗耀

鸡年春节,就在同志们都在努力备战春节,我们亲爱的英力特(宁夏英力特化工股份有限公司)大叔家里也是“锣鼓喧天、鞭炮齐鸣”,宣告控股股东英力特集团将要转让自己持有的英力特化工1.55亿股、占公司总股本的51.25%的股份,按照协定每股最低19.52元的价格转让,此次股权转让价值逾30亿元。如此重磅消息,着实让正忙着备年货的耀哥和小伙伴们都惊呆了!

我们知道,英力特的当家人是国电英力特能源化工集团股份有限公司(以下简称“英力特集团”),单听“国电”两个字就知道它是有着高贵的国有血统,再加上对英力特的51.25%控股权,怎么看英力特大叔都是一个国企男,不过随着英力特集团宣告退出,好像英力特大叔被光荣下岗了,其铁饭碗似乎要丢了。

为什么国企要选择从英力特退出呢?耀哥非内部人士,也非皇亲国戚,并不知道内情,不过作为一名合格的吃瓜群众,我们还是可以从所见所闻中去剖析其中隐秘,为大家脑补时提供点佐料。

英力特大叔家住宁夏石嘴山,其主要产品可能学霸们一听便知,如pvc树脂、ppvc糊状树脂、烧碱、电石等等,这说明英大叔所干的是纯纯正正的化工业。当然,谁家没个二三分自留地,除了化工行业,英大叔家中还开了酒店,当然了,酒店虽然名不见经传,收入也是个羞答答的数字,但不管如何也算是大叔家的第二产业吧!

那英大叔家经营情况到底如何呢?

家中有败儿,财主家余粮也不多了

据2016年半年报显示,英力特大叔有三个“儿子”,且这些儿子也都不给力,“亲儿子”青山宾馆上半年亏了一百多万,而两个“干儿子”威宁公司和昊凯生物也是不乐观,其中威宁公司没有经营数据,而昊凯生物则亏损了一千多万元。

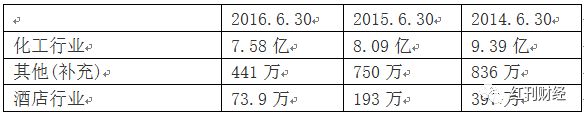

有这三个不给力的“儿子”去大力败家,作为家长的英力特再怎么有能力持家,家境也是日暮西山每况愈下,正所谓“财主有也没有多少余粮”。东方财富网提供的2014年到2016年的半年报数据显示,英力特大叔家的化工行业的收入每年都在减少,2015年中报相比2014年中报数据减少1.3亿,而2016年度比2015年度也减少了5000多万。收入出现如此大规模的缩水,三个儿子的败家也是重要原因,怎么看英大叔都要“蓝廋、香菇”了。

表1 按行业分主营业务收入情况

因相关规定,上市公司披露的半年报和季报数据详细程度也是大大不相同的,其中季报中并不会分行业进行数据地披露,而中报中,则相对详细的进行行业收入数据披露。耀哥前面所查到的英力特大叔家最新的行业详细数据,就是其中报数据,如果要看企业总体经营情况,在年报披露之前,能查到的最新数据只有三季报数据。

从三季报披露情况来看,英力特大叔家近几年中,第三季度的营业总收入是越来越“瘦”,2014年第三季度营收的“体重”减幅高达31.44%,如按这个速度“瘦”下去,英大叔恐怕不久就会成了“芦柴棒”,盈利的小船随时可能都会翻掉。从耀哥所列的表2数据看,在接下来两年的三季度表现中,其营收仍处下滑状态,不过降速似有所减缓。

表2 主要财务数据

前两天,我们可爱的英力特大叔发布了2016年业绩预告,根据预披露的信息,大叔今年归属上市公司股东的净利润预计为10400万元~11250万元,比上年同期上升250.06 %~278.67%,就其原因来看,主要是“主要产品销售价格上升、销售毛利增加”,不过如回想2016年前三季度的归属净利润还仅仅不过4127万时,而第四季度一次子就整出了5000多万~7000多万元的利润,这数字着实比前三个季度总和还多,真要亮瞎小伙伴的钛合金狗眼了。耀哥担心的是,在A股市场上,很多大哥大姐们特爱忽悠,进行业绩修正之事也是常有发生的,此前有很多预披露业绩大增的大哥们,也是在后来突然翻脸不认人了,业绩直接由正变为负增长了。当然,耀哥还是真心认为英力特大叔应该不是那样不要脸的。

接盘侠自身有诸多问题存在

可问题又出来了,为什么在去年业绩不错的光景下,英力特他妈又不顾“亲情”要将其卖掉呢?而又到底是哪位土豪接手英力特大叔的金壳呢?

其实,要说起这位接盘的土豪,背景也确实不简单,号称是世界最大的电解金属锰材料生产基那地,总资产位列2016年中国企业500强第349位、2016年中国民营企业500强第109位,怎么样,很牛B的吧。这位听上去很牛B的土豪,其实就是号称上市公司的“猛大叔”天元锰业(宁夏天元锰业有限公司)。

猛大叔?有小伙伴肯定会一脸懵逼的问耀哥,这家公司什么时候上市的,怎么在一些资料中说是上市公司,但是又查不到他上市的材料?

关于这么猛大叔,耀哥觉得很有必要简单地说说。猛大叔家住宁夏中卫市中宁县,其亲妈全名是宁夏天元锰业集团公司,是2005年收购原中宁县金属锰厂发展起来的一家民营企业,让小伙伴懵逼的上市公司一事,其实是由一次并购闹的。

2015年9月,宁夏天元锰业集团与香港百灵达国际控股有限公司签订“投资100亿元港币,收购宁夏天元锰业集团部分项目资产,并继续完成后续投入”的合作协议;与香港景津国际控股集团有限公司签订“投资75亿元人民币入股宁夏天元锰业有限公司,占有宁夏天元锰业有限公司53%的股权”的合作协议;与香港泰达国际控股集团有限公司签订“投资20亿元人民币入股宁夏华夏特钢有限公司,占有宁夏华夏特钢有限公司57%的股权”的合作协议。正因此,猛大叔的干奶奶变成了香港百灵达国际控股有限公司,而这家香港公司又是香港联合交易所主板上市的公司,如此一来,猛大叔便有了香港上市公司这个看起来很装B的身份。

天元锰业,单从公司名字就知道,大叔的主营业务是干什么的,没错,就是电解金属锰,从耀哥获取的信息来看,猛大叔前几年因环境污染问题,还屡被当地村民投诉,也算是当地很有名的“污染大户”。

2013年9月,宁夏水泥协会给中国水泥工业协会的一份材料显示:电解金属锰生产的主要污染物是废水、废气、废渣,废水是在制液、电解、清洗工段需要消耗大量的水资源,同时产生大量的废水。天元锰业建设废水回收再利用沉淀池,对产生废水集中存放。废渣是利用中宁石空地区张裕沟的低洼地形,对沟底和边坡用混凝土浇筑后,做为存放锰渣的地点。废水、锰渣中隔、硒、砷等极易渗透到外部环境造成污染,且中宁地处黄河上游、天元锰厂距黄河不足5公里,若遇地震废水沉淀池溃坝、若遇暴雨冲刮废渣存放点,将造成难以估量的损失。2013年10月,中国水泥协会就前面所述内容上书工信部表示,宁夏天元锰业以利用工业锰渣的名义违规新上水泥项目,不但造成产能严重过剩,而且“锰渣利用率极低,利废盛名其实难副”,此外,利用锰渣生产水泥,标准规范难以通过。

由此来看,接盘英力特股权的猛大叔其实问题并不少啊!可奇怪的是,不论是电解金属锰还是水泥,都是污染极高的行业,可就在近几年,猛大叔却突然变成了当地的“标杆”企业,不知道是其知错就改,将环保事业做的确实好了,还是有着其它原因让其变得鲜亮了,反正这后面的故事,耀哥我就不得而知了。不过耀哥我知道,趁着混改热,此次并购一旦成功,猛大叔可就是真的鸟枪换炮成为名副其实的上市公司了,在春节前几个交易日放出并购的重磅消息,节后一旦复牌,其股价表现是可想而知了。

评论