文|伯虎财经 漫步恒天

八零后、九零后们小时候应该都看过一部由巨星刘德华代言的广告宣传片。

这部仅有8秒的广告是2004年开始播放的,由贵人鸟创始人林天福斥巨资邀请刘德华做代言。在网络并不太发达的千禧年代,这部广告片不仅霸屏了当时电视,成为各大主流电视台黄金时档热播广告,更是极大程度上赋能了贵人鸟各条产品线,一度让贵人鸟被刻下“高大上”的品牌标签。

不可否认,在过去很长一段时间,贵人鸟算得上是为数不多的国民品牌,不仅率先于2014年登陆上交所,成为A股市场上第一家,也是唯一一家运动品牌,更是让林天福赚得“盆满钵满”,一度拿下过“泉州首富”头衔。

然而,时移世易,一度辉煌的“鞋王”,一朝云散。

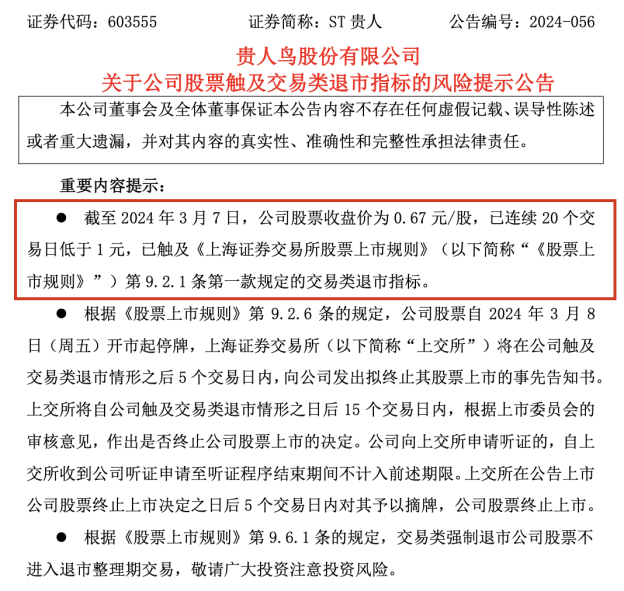

3月7日晚间,贵人鸟发布公告,截至3月7日收盘,其股价报收0.67元/股,这是自今年2月1日其股价首次跌破1元后,已经连续20个交易日收盘价低于1元,已触及相关退市规则,这也意味着贵人鸟将遗憾挥别A股市场。

接下来,上海证券交易所将在 15 个交易日内对贵人鸟股票做出终止上市决定,其股票不进入退市整理期。

昔日“鞋王”何以走到如今退市终章、白茫茫一片真干净的地步呢?

从零到顶,“行业大佬”如何一马当先?

上世纪80年代,林天福开始从事小规模的运动鞋贴牌代工。在代工多年后,林天福不满于此,在2004年正式成立了贵人鸟,直到2014年登陆A股市场达到顶峰。

在这期间,正是得益于“跑马圈地”式的运营,贵人鸟也被堪称10年前国内成长最为迅速的运动品牌,彼时迎来了一统江湖的时期。

贵人鸟的急剧扩张,源于独具一格的营销策略,林天福非常舍得在营销上花钱,并且走差异化路线。

与当时的一众大牌采用的“体育明星+赛事赞助+央视广告”的传统营销路线截然相反的是,贵人鸟则采用了“娱乐明星+球队赞助”的新路线,请来了知名度极高的刘德华、张柏芝明星担任品牌代言人,并且重金赞助美国梦七队,成为国家保龄球队、台球队、高尔夫等球队的唯一赞助商。

无论是建立多元化营销体系,还是邀约明星代言放大声量,贵人鸟的每一步都踏准了节奏,也迅速在全国打响了品牌声誉。

当然,仅仅依靠营销来打开市场只是一方面诱因,彼时国内运动时尚消费市场欣欣向荣,增量空间敞口不断向上的外在因素,也同样是成就贵人鸟辉煌的“阻推器”。

国家体局总局曾发布过一组数据,2006年-2008年,我国体育用品、服装、鞋帽销售实现增加值分别为76.45亿元、110.77亿元和141.79亿元,这期间按可比价同比增速分别高达37.46%和18.63%。

贵人鸟就吃准了这一波红利,进行急速扩张,公司门店数量飙升至2011年末的5000多家,最疯狂之时,一日之内连开3家新门店。

彼时,与贵人鸟同样诞生于“中国鞋都”泉州市晋江的安踏、特步、361°、鸿星尔克四大品牌,虽然也乘着这股东风,开启了扩张之路,但门店规模增速远不及贵人鸟,尤其是在三四线下沉市场,贵人鸟更是凭借高性价比优势,独得小镇青年青睐。

时间来到2014年,贵人鸟顺利实现上市,顶着A股运动品牌第一股的光环,以及高光业绩加持,当时虏获了不少投资者,市值一度突破400亿大关,远超当时港股市场的李宁和安踏。林天福也以190亿的资产坐稳福建泉州首富头把交椅。

自此,贵人鸟市场影响力登上顶峰,一时间风头无两。

风云突变,走向退市终章

企业要想稳固长久发展,一方面要靠自身奋斗,但也要考虑到变化莫测的市场进程。

对于贵人鸟来说,首先是市场的突然转变,给了它拦腰一击。

从2011年开始,整个鞋服行业大变天,经历过2008年奥运会后,各大品牌过度扩张下,导致库存积压、产能过剩问题骤然浮出水面,整个行业的增长受到了阻碍,甚至还出现了负增长的现象。

根据国盛证券研究所发布的数据,我国运动鞋服市场规模CAGR在2007年-2020年达到16%,而到了2011年-2014年则大幅滑落至个位数,仅为2%。

这是我国体育鞋服市场整体迎来了震荡转型期的大背景。

在此挑战下,不少品牌开始转型升级。以安踏和李宁为例,两者不再是粗放式“开店”的扩张,而是对零售端进行改革,通过不断迭代门店的装修陈列,提升产品和零售效率,同时优化渠道布局,推动零售转型。

由此,两家公司在行业内最早走出库存压力,业绩也实现稳步增长。比如,2015年,李宁实现了扭亏转盈的重大突破,净利润一举跃升至1430万元,紧接着在次年猛增至6.43亿元。

而贵人鸟衰败的命运也就此开始,原因也可用“激进扩张下反被噬”一言以概之。

在众多品牌纷纷谋求转型之际,贵人鸟选择的策略则是重仓对泛体育产业的资本布局,开始涉足多个领域,包括体育赛事、体育经纪、体育游戏、体育保险等。

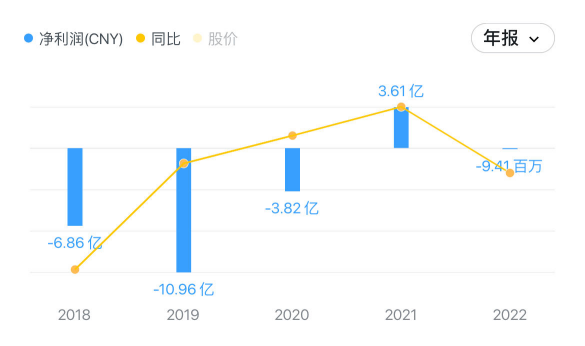

据统计,2015年-2017年这三年中,贵人鸟在该领域上烧掉了大约50个亿,而主业却一落千丈,净利润逐年下滑,到2018年出现近7亿元的亏损,而后便是连亏三年,合计亏损了21.64亿元,也由此被戴上ST之帽。

而且更为致命的是,无序扩张带来的结果是负债高筑。2015年至2020年,贵人鸟资产负债率从50.6%激增至99.26%,陷入了严重的流动性困境和债务危机。

因疲于应对各种债务,也给贵人鸟带来了一系列不利连锁反应,最核心的体现在以下两方面:

一是,资金紧张无暇顾及产品研发,没有赶上一波时尚潮流。

随着消费市场持续迭代升级,如今以Z世代为核心的年轻群体,俨然扛起了消费大旗。紧随潮流、追求个性化、标榜自我风格等皆是他们消费画像。

国外品牌耐克、阿迪,本就是潮流的创造者,能叫得出名字的爆款产品持续推出市场,深受年轻群体喜爱并不意外。

当然,安踏、李宁也不甘示弱,近些年可谓“下血本”投入产品研发,产品质量和口碑皆实现双丰收。例如,安踏旗下的高端品牌FILA,近些年更是凭借“老爹鞋”爆款频出,吸引不少眼球。而李宁则是将产品注入国潮元素,一时间在市场上掀起了一股“国潮风”,销量一度暴涨。

而反观贵人鸟,一个能打的产品都没有,在年轻消费者中始终缺一个爆款,“款式陈旧”、“品牌土气”已是年轻消费者给其贴上的标签。

二是,也无大量资金重点布局线上渠道,错失电商红利。

我们知道,由于电商的崛起,特别是在直播带货等新兴模式持续迭代升级下,价格更透明,消费者购物需求更趋于线上,早期进驻电商平台的品牌是具有先发优势的。

但贵人鸟早期并不重视线上渠道,在线上渠道的宣传投入较少,主要聚焦于线下营销或传统营销方式,如电视广告、平面广告等。

错过了线上渠道的红利,也导致贵人鸟与竞争对手差距越拉越大。以2023年的数据为例,安踏线上销售额占据整体销售的40.3%,实力非常强劲;与此同时,李宁品牌的电子商务渠道销售额也实现了45.2%的同比增长,线上销售占比达到了37.5%。

如果说以上贵人鸟存在的问题,是可以通过及时的战略规划调整慢慢转变消化掉,但最为致命的一击则是林天福及其家族成员权利过于集中,一切“向钱看”,急于通过多元化路径向资本方“讲出好故事”,并不重视贵人鸟。

此前曾有媒体公开报道,贵人鸟内部对林天福更直观的感受是,公司做大后,他脱离了业务。比如,他很少去一线跑市场、巡店,探讨业务,听消费者的看法,很多观念都停留在早期的经验、判断、认知上。

跨界“卖粮”,重返荣光道阻且长

当然,以上的境遇于不少同行而言也是重创,百丽退市、森马美邦大规模关店、富贵鸟宣告破产,都是鲜明的例子。

望见了曾经友商们从意气风发到黯然陨落后,贵人鸟使出多手段求谋生,而跨界多元化则是贵人鸟开始做出的新尝试。

在2021年易主粮食贸易流通业第三方供应链服务平台泰富金谷后,8月份,贵人鸟实控人变更为李志华,由此开启了跨界“卖粮”之路。得益于重组投资,贵人鸟才有了喘息的机会,当年实现扭亏为盈,归属于上市公司股东的净利润达到3.6亿元。

第二年,贵人鸟的粮食贸易收入增至10.66亿元,已成为撑起该公司营收的核心业务,而鞋服业务陷入全面停滞,收入同比下降11.71%至7.57亿元。综合影响下,2022年贵人鸟又陷入了亏损,净亏了0.09亿元。

可见,粮食业务营收占比虽然逐年不断攀升,但未能如愿给贵人鸟带来可观的利润,往后时间更是一次又一次亏损,为什么会出现这种情况?

财报给出了答案,核心还是在于贵人鸟粮食业务营业成本太高了,导致该业务毛利率长期位于低位,并不赚钱。

数据显示,2023年上半年,贵人鸟粮食业务营业成本高达3.05亿元,几乎与该业务下的营收相等,也就是说,其粮食业务赚的钱是通过付出大量成本沉痛代价来获得的,毛利率自然大打折扣,同期毛利率仅有10.86%,甚至还远低于名不见经传的招商及代运营业务。

如今,贵人鸟已逐渐剥离了鞋服业务,“贵人鸟”品牌也被瓜分授权,着实令人感慨万千。

第一个吃螃蟹的人,要么盆满钵满,要么遗憾离场。上市整整10年,终究敌不过时间,贵人鸟当下现状也在为自身的错误“买单”。

而其退市后,还能否再次扬帆起航呢?前路漫漫,风高浪急,一切都是未知之数。

评论