界面新闻记者 |

界面新闻编辑 | 宋佳楠

在挤进全球十大晶圆代工厂榜单一个季度后,英特尔又从这份名单中跌了出去。

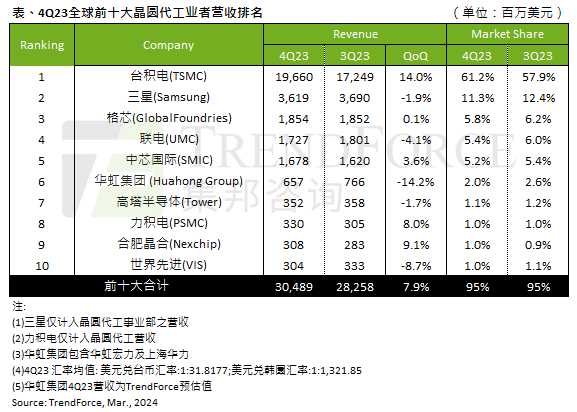

3月13日,半导体行业资讯机构集邦咨询发布了去年四季度全球前十大晶圆代工厂营收排名,台积电、三星、格芯仍稳坐前三位。

该榜单最大的变化在于,三季度排名第九的英特尔不在其中,反被合肥晶合所取代。三季度也是英特尔首次进入前十。

英特尔晶圆代工部门主要生产自家处理器,其酷睿、志强等处理器新品先后在去年四季度发布。产品世代交替之际,其芯片生产备货产能要到次年年初才逐步恢复。

今年2月,英特尔CEO帕特·基辛格在该公司的一场活动上称,包含晶圆制造与先进封装,英特尔代工业务的预期交易价值已超过150亿美元。这较基辛格1月下旬披露的数额高出约50亿美元。

这家老牌芯片巨头曾设立“2030年成为全球第二大晶圆代工厂商”的目标。就目前来看,其份额与台积电、三星等企业仍有较大差距。

英特尔被挤出榜单的四季度,正值全球消费电子市场旺季。前十大晶圆代工企业营收较上季度增长7.9%,达304.9亿美元,主要由智能手机零部件驱动,包括中低端智能手机处理器与周边电源管理芯片,以及苹果新机出货旺季带动相关芯片出货等。

这当中台积电受惠最大,并保持了绝对市场优势,全球市占率突破六成。集邦咨询数据显示,台积电基于智能手机、笔记本电脑备货及AI相关高性能计算需求支撑,第四季晶圆出货较第三季大幅增长,带动营收环比增长14%,达196.6亿美元。

就制程来看,该公司包括7纳米以下制程营收比重自第三季的59%,上升至第四季的67%,反映出其营运高度依赖先进制程。伴随3纳米产能与投片逐季到位,台积电先进制程营收比重有望突破七成大关。

另一大晶圆代工巨头三星的晶圆代工业务营收环比下降1.9%,达36.2亿美元。尽管这家公司也在第四季度获得部分智能手机新机零部件订单,但多半都以28纳米及以上成熟制程的周边芯片为主,先进制程主芯片与基带芯片则因客户已提前拉货而需求平缓。

位列第三位的格芯仅车用领域受益于多数客户签订长期供货协议,加上平均销售单价(ASP)略微优化等因素,营收同比微幅增长约5%。而其智能移动设备、通讯基础设施及家用/物联网等主要领域出货量均下跌,使得总体营收大致与前季持平,实现约18.5亿美元。

联电本季度仍居四位。受限于全球经济疲软,客户投片态度保守及车用客户调整库存等因素影响,其营收在四季度减少4.1%,约17.3亿美元。中芯国际则在消费性终端季节性备货红利加持下,营收环比增长3.6%,约16.8亿美元,但网络通信、一般消费性电子及车用/工控等需求出现下滑。

此次中国晶圆代工厂合肥晶合集成重返前十大排行榜,位居第九名。集邦咨询称,在第四季度,晶合集成获TDDI(触摸显示驱动芯片)急单,以及CIS(CMOS传感器芯片)新品放量。根据该公司2023年12月投资者调研纪要显示,其主打的TDDI产能利用率维持高位,基本处于满载状态。

全年来看,集邦咨询表示,2023年受供应链库存高企、全球经济疲软,以及市场复苏缓慢影响,晶圆代工产业处于下行周期,前十大晶圆代工营收年减约13.6%,为1115.4亿美元。

集邦咨询预测,2024年在AI相关需求的带动下,营收有望同比增长12%,达1252.4亿美元,而台积电受益于先进制程订单稳健,年增率将大幅优于产业平均水平。

评论