(图片来源:视觉中国)

“产品下架在即”“马上停售”等字眼,近期出现在不少保险中介从业人员的朋友圈。不同于此前产品利率下调影响下的产品迭代,此次“停售”背后,是一场围绕经代渠道佣金调整,以推进“报行合一”的落地执行。

近日,蓝鲸财经记者于多家经代公司处了解到,产品正在加速更新。某头部经纪公司经纪人表述,从佣金下调情况来看,首年佣金率整体下调水平约30%,其中不乏产品佣金率出现约砍半的情况。在业内看来,“报行合一“将导致短期内从业人员及经代公司的收益下滑,但长期来看,除利于保险公司防范费差损,还将倒逼保险公司更加注重产品创新和服务质量提升,同时在经代渠道,推动业务量小,专业能力较低的从业者加速剥落。

部分产品首年佣金率下调幅度几近砍半

“报行合一”,是近一年来行业的热词,指保险公司报送或备案的费用率数据假设,应当与实际执行的费用率数据情况保持一致。

推行背后,是近年来人身险行业“报行不合一”的现状:同质化竞争严重的背景下,保险公司费用管理普遍较为粗放,导致实际费用超出了产品报备时的水平。费用高企下潜藏费差损风险,扰乱了市场秩序,也导致虚假费用、虚假投保、虚假退保等系列问题。

2023年,应监管要求,银保渠道“报行合一”大幕拉开。金融监管总局在10月时曾透露,经估算,银保渠道佣金费率较之前平均水平下降了30%左右,同时表态,将全面推行“报行合一”,抓紧启动个人代理渠道、经纪代理渠道的“报行合一”工作。

近期,蓝鲸财经在业内了解到,经代渠道的“报行合一”正在加速落地中。

“从今年年初开始已经开始有产品陆续更新,最近有所加速”,某头部保险经纪公司团队长向蓝鲸财经透露,“也有产品还是想撑一撑,但沟通来看,3月底前应当基本都完成调整了。”

“整体来看,在我可查的产品中,三分之二都已经有所更新”,另一位头部保险中介机构从业人员也介绍道。

“‘报行合一’的核心目的,是帮助保险公司防范费差损”, 中国精算师协会创始会员徐昱琛向蓝鲸财经分析指出,理论而言,对于保险公司一方面是在后续报价的时候会提高报送的费用率,可能会在一定程度影响客户的利益,另一方面则是调降手续费及佣金支出。

“从调整后的产品情况来看,消费者的权益并没有受到较大影响,主要就是在于佣金率下调”,业内人士表述道。

那么具体下调幅度如何?

“整体来说,30%是有的,调整幅度较大的产品,佣金率下调大约有40%甚至到50%”,前述保险经纪机构头部团队长向蓝鲸财经透露。

“如缴费期20年、含身故保障的重疾险产品,以往的首年佣金率能达到40%甚至更高,但调整之后约降至20%多。”一位保险经纪人介绍道,“计算整体佣金的话,下降的点位更多,如某款产品以往首年佣金比例40%、次年20%,第三年10%,最后能达到70%-80%首年保费的佣金。但现在来看,已经相当于整体砍半。”

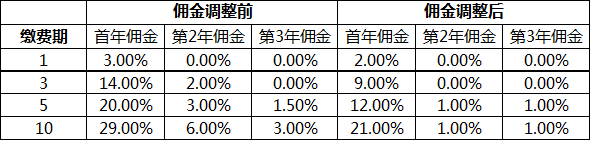

同款产品、不同缴费期,也对应着不同的佣金比例与降幅。如某中小保险公司的终身寿险产品在2月26日调整了佣金比例,其中,1年期产品首年佣金从3%下调至2%,3年期产品下调5个点,从14%降至9%,5年缴费期产品首年佣金比例从20%下调至12%,接近砍半。第二年、第三年佣金分别从3%、1.5%下调至1%、1%,10年交费期的首年佣金比例则从29%调整至21%,第二、三年佣金则分别从6%、3%下调至1%、1%。

(某终身寿险经代渠道佣金率调整情况)

收入下滑、人员脱落?渠道:目前仍按节奏积极展业

经代渠道“报行合一”的执行,对于保险公司和中介机构而言,均是新的变化和挑战。

从目前保险市场的渠道结构来看,经代渠道保费整体占比较低,不足行业的10%,但对于中小险企而言,相比高搭建成本的个险团队、银保渠道而言,经代渠道更具性价比。据业内介绍,不少中小保险公司对经代渠道较为依赖。

变化之下,如何调整?在业内看来,“报行合一”之下,将倒逼保险公司更加注重产品的创新和服务质量的提升,保险公司的关注点不再是“卷”佣金,而是更聚焦于满足客户的实际需求。对于不少存在渠道依赖的保险公司而言,也将重新审视渠道布局,或在渠道策略方面做出适当调整。

佣金下调,也将对以利差为主要利润来源的经代机构造成一定影响。

有业内的分析声音:过往经代渠道收取的佣金水平较高,行业内较多代理人选择在经代公司展业获取高收入,预计“报行合一”后经代公司代理人佣金下降幅度或在30-50%,降幅高过保司个险代理人,可能会导致经代代理人回流保司。

“这肯定会引致从业人员收入的下滑,公司销售端也会有所影响,但这属于行业性调整,没有办法”,经代渠道业内人士坦言道,但他同时也认可,从行业角度而言,“报行合一”一定是利好。

“以往不少从业人员是靠返点返佣拉客,其拿到50%的佣金后,给消费者返10-20个点。佣金调整以后,相当于削减掉了返点的空间。曾经开一单赚一月,甚至赚一年的模式不再可行,本身业务量小,专业能力较低的从业者将加速剥落。”

“目前公司还没有明显人员脱落的情况,渠道人员的变动通常滞后于市场反应,大家都还在按节奏积极展业”, 前述保险经纪公司团队长称。

“想要维持收入,满足考核标准,一是冲单量,二是拼服务”,一位已从业多年的保险经纪人向蓝鲸财经表述,“这是更良性的竞争环境。”

从中介机构角度谈及应对之策,首都经贸大学农村保险研究所副所长李文中建议,首先是需要通过提升自身的服务质量来增强市场竞争力和客户粘性,同时需要加强同保险机构的合作,延伸服务链条,例如积极参与保险产品开发设计;此外,经纪机构还可以在销售保险之外拓展风险管理咨询、服务评价的等业务内容,丰富业务维度。(shiyu@lanjinger.com)

评论