文|天下财道 孙曼

有家财险公司股权目前均处于被质押或冻结状态,究竟什么让它犯了难?

(来源:公司公告)

这家公司就是亚太财险。就在前不久,有公司被动“接盘”做了它的股东。

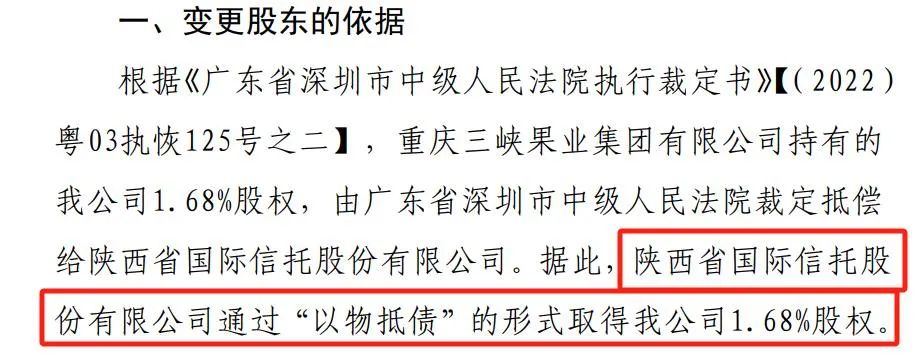

日前,亚太财险第四大股东重庆三峡果业所持约1.7%股权,被法院裁定抵偿给陕西省国际信托,后者因此成了亚太财险的新股东。

(来源:公司公告)

事实上,亚太财险的股权此前就曾被用来抵债。

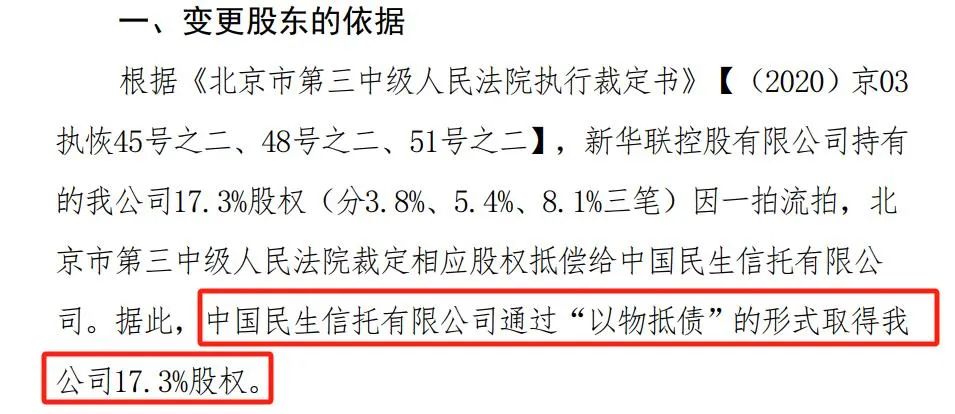

2021年1月,原二股东新华联控股所持亚太财险17.5%股权被转让给民生信托,用以抵偿相应的债务。

(来源:公司公告)

2021年10月,民生信托再度通过“以物抵债”的形式取得新华联控股所持2.7%股权,并由此成为亚太财险事实上的第二大股东。

不过,截至目前,该项股权转让尚未获得监管批复,这也给亚太财险股权结构增加了更大的变数。

亚太财险究竟是一家怎样的公司?为什么其股权屡次被质押转让?

业绩滑入新低

亚太财险全称是亚太财产保险有限公司,注册地为深圳,注册资本金40亿元,主要经营范围包括财产损失保险、责任保险、信用保险和保证保险、短期健康保险和意外伤害保险等。

亚太财险的历史其实挺久远,最早可以追溯到1943年创立的“民安财产保险有限公司”。

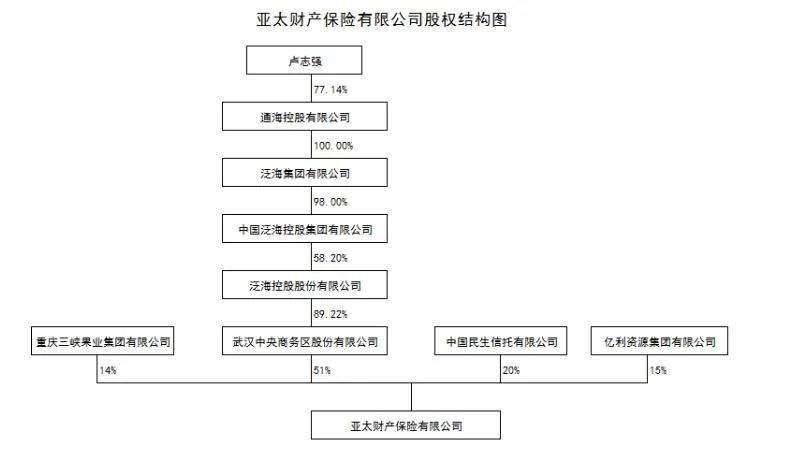

2015年底,武汉中央商务区公司(泛海控股子公司)、新华联控股、亿利资源集团、重庆三峡果业(汇源集团子公司)正式入主。2016年初,公司更名为亚太财险。

在陕西省国际信托接盘前,亚太财险共有四个股东。

(来源:公司公告)

近几年,亚太财险亏多盈少,日子过得有点儿难。

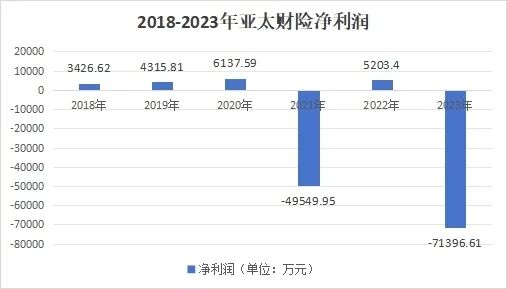

2018-2020年,公司经营尚可,净利润分别为3427万元、4317万元、6138万元。

2021年,亚太财险业绩急转直下,亏损约5亿元,在83家财险公司中净利润排名垫底。

(来源:13精资讯)

到了2022年,亚太财险业绩出现短暂回升,净利润超5200万元。

但是,看似是峰回路转,谁知却是回光返照。

根据亚太财险2023年四季度偿付能力报告,2023年净亏损7亿元,创下历史最低纪录。

再看其他经营指标,亚太财险2023年投资收益率为-5.78%,综合投资收益率约为-5%,在72家非上市财险企业中排名垫底。

(来源:媒体报道)

有市场分析人士对《天下财道》表示,巨额亏损表明公司在风险控制和业绩管理方面存在一些问题。同时,保险行业的竞争日益激烈,加上可能的经营成本上升,这些都可能是导致净亏损大增的原因。

股东自顾不暇

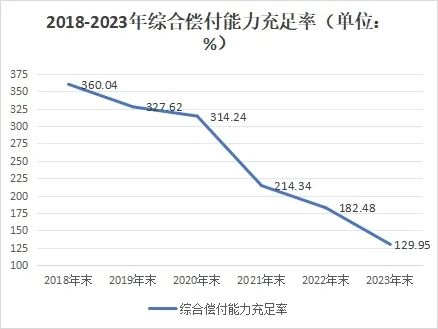

偿付能力报告还显示,亚太财险2023年四季度核心及综合偿付能力充足率为130%,较上一季度下降超40个百分点,相较2023年初下降超50个百分点。

实际上,自2016年以来,亚太财险偿付能力一直在走下坡路。

2016年,其综合偿付能力为515%,之后除2018年有小幅提升外,其余各年度均在下行,2021年甚至直接下跌了100个百分点。

(来源:公司公告)

通常情况下,股东方会通过增资来提升险企偿付能力,但对亚太财险来说,显然不太适用。

除了重庆三峡果业集团因自身存在债务纠纷无暇他顾,第一大股东武汉中央商务区公司背后的泛海控股,近些年也深陷债务危机,并频繁“卖子”自保,同样顾不上亚太财险。

其他股东或是情况类似,或是刚刚接手,暂时还顾及不到增资事宜。

连年的偿付能力下降,导致亚太财险风险综合评级遭监管部门下调。

从2021年三季度开始,其风险综合评级一直在B与BB之间波动,再未回到A级。

(来源:公司公告)

根据国家金融监管总局公布的数据,2023年四季度财产险公司平均综合/核心偿付能力充足率分别为238%、206%,亚太财险明显低于行业平均水平。

从行业排名来看,在众多财险公司中,亚太财险的偿付能力也处于垫底行列。

(来源:媒体报道)

管理水平存忧

不只是财务指标,亚太财险自身管理上的问题也体现在日常经营上。

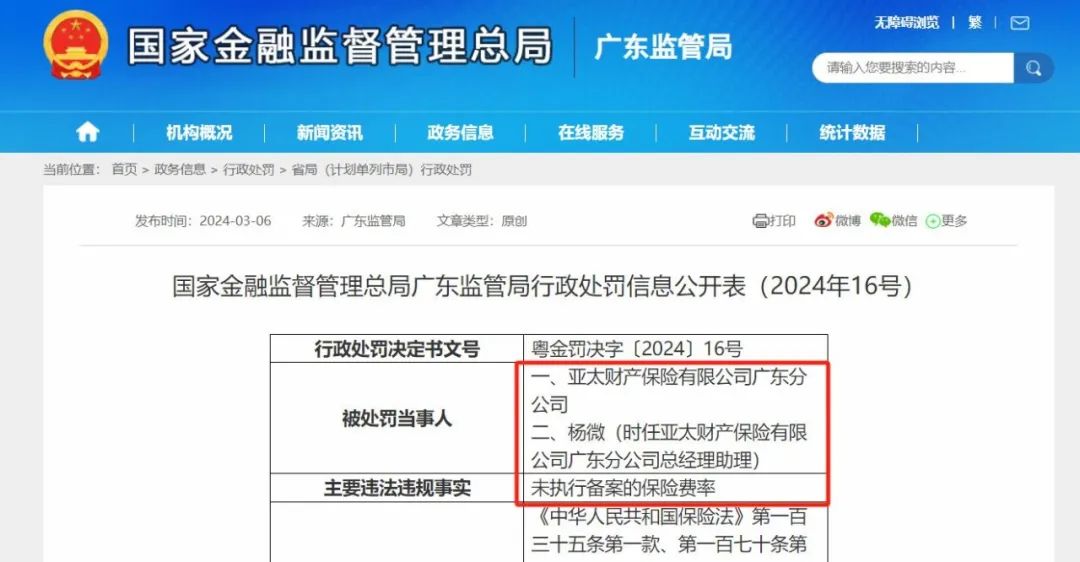

就在本月初,国家金融监管总局官网显示,亚太财险广东分公司因未执行备案的保险费率,被罚款35万元,时任总经理助理杨微遭警告并处罚款7万元。

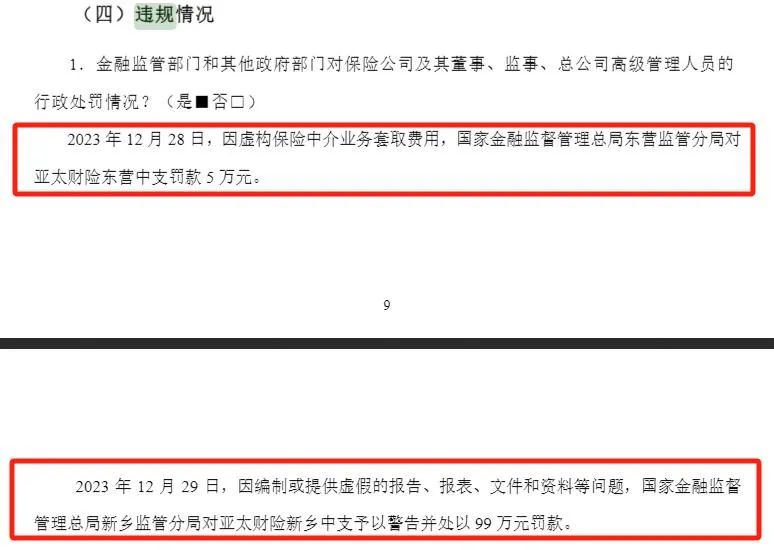

公司公告还显示,亚太财险2023年遭到监管部门9次处罚,原因包括因虚构保险中介业务套取费用、未按照规定办理职业登记、违规承保异地车险业务等各种违规行为,累计处罚金额约200万元。

亚太财险曾表示,对于处罚意见高度重视,将认真严肃对标处罚问题,积极整改。全面深化内控合规建设,做好内部团队严格管理,强化提升公司内控管理水平。

但是,有关亚太财险违规或处罚信息却时常见诸媒体报道。

日常经营不规范直接带来的后果就是各种法律纠纷和投诉不断。

天眼查显示,从2021年到2023年,亚太财险作为被告涉案约800起,涉案金额超过1900万元。

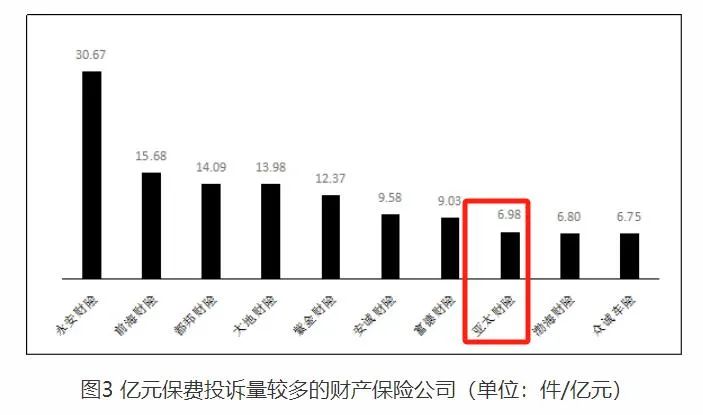

另据国家金融监管局公布的2023年上半年保险消费投诉情况通报,亚太财险亿元保费投诉量约为7件/亿元,位居财险公司前列,理赔纠纷投诉量为15件,同样位居同业前列。

以上种种问题也令亚太财险成为风险较高的财险公司之一,天眼查显示其自身风险高达1500多项,周边风险更是超过5万项。

当然,作为一家拥有80年历史的财险公司,目前亚太财险也有其自身的优势,比如已拥有230余家分支机构,服务网络覆盖内地和香港地区,可为客户提供全国“通保通赔服务”等。

但就总体情况来看,上述相关分析人士对《天下财道》表示,面对各种挑战,亚太财险需要审视内部管理、财务健康状况、风险控制机制以及市场策略,以确保能够应对未来的不确定性,恢复盈利能力,才能重新提升其在行业中的竞争地位。

评论