界面新闻记者 |

成本不到30元一支的凝胶注射产品,厂商对医美机构卖出了上千元,而消费者又通常以上万元的价格来埋单。

医美行业利润有多高,从“医美茅”爱美客(300896.SZ)的财报可见一斑。

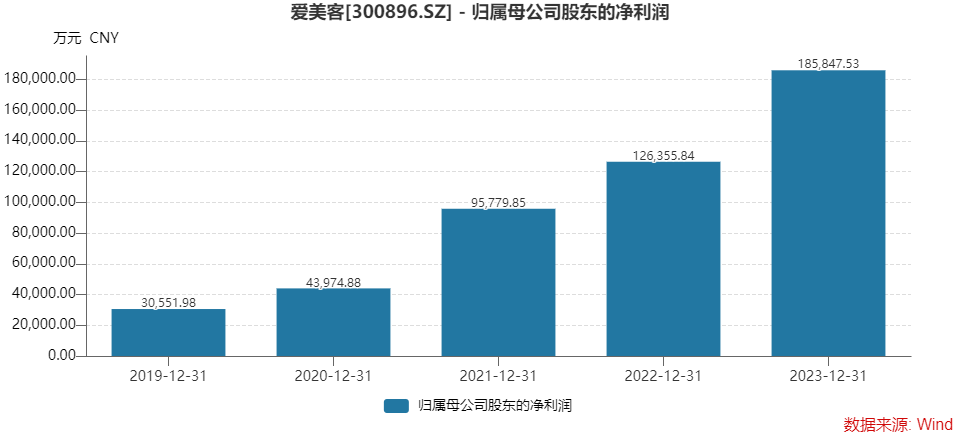

爱美客3月19日晚间披露2023年年报。报告期,公司实现营业收入28.69亿元,同比增长47.99%;归母净利润18.58亿元,同比增长47.08%,增势与营收同步。公司计划每10股派现23.23元(含税),并以资本公积金转增4股。

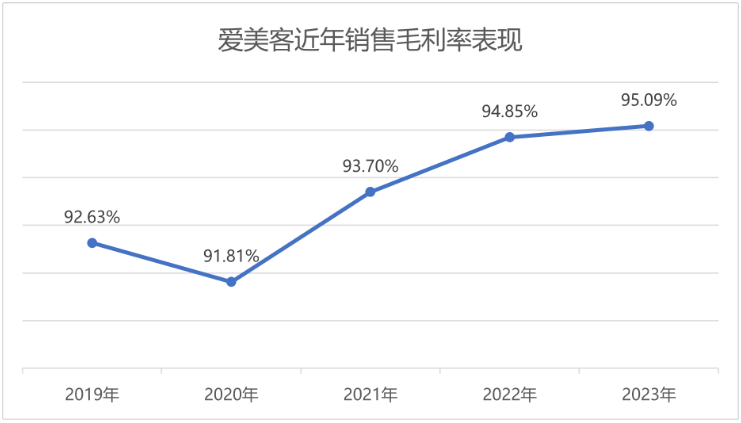

逆天的是,在毛利率提升空间已极为有限的前提下,爱美客销售毛利率再次提升一个台阶,达到95.09%,同比增加0.24个百分点。这一数据比贵州茅台(600519.SH)还要耀眼,后者销售毛利率近年未超过92%。

根据年报数据,界面新闻计算发现,为爱美客贡献过半业绩的以“嗨体”为主的溶液类注射产品,单支平均成本约18元,而销售均价约为325元。

同时,增长主动力凝胶类注射产品单支平均成本28.85元,而平均售价约1,150元。这一类别的代表为“濡白天使”。

消费者到手价格更是贵到离谱。界面新闻从多家医美机构咨询获悉, “嗨体”单支价格超过700元,而单支“濡白天使”的价格最高可达12,800元。

爱美客的高毛利能持续多久?曾经风光的医美大牛股为何在业绩逐年激增的同时,股价却较峰值蒸发了上千亿元?

3月20日,爱美客股价跌约3%,收于342.24元/股。

毛利率超95%创新高

医疗美容行业是兼具医疗与消费双重属性的行业。爱美客是一家医疗美容产品提供商,已实现基于透明质酸钠的系列皮肤填充剂、基于聚乳酸的皮肤填充剂以及面部埋植线的产业化,同时正在开展重组蛋白和多肽等生物医药的开发。

目前,爱美客主要上市产品均为非手术治疗产品,包括溶液类注射产品、凝胶类注射产品和面部埋线产品三大类别。

分产品来看,爱美客凝胶类注射产品占比在上升,成为增长的主动力。

2023年,公司溶液类注射产品实现营业收入16.71亿元,同比增长近30%,营收占比由66.68%降至58.22%。

同时,凝胶类注射产品实现营业收入11.58亿元,同比增幅超过80%,营收占比由约33%上升至40.35%。

面部埋值线产品依然占比极低,不足0.5%。

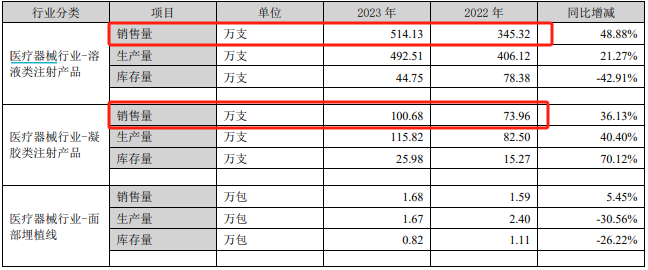

财报显示,去年爱美客凝胶类注射产品共销售100.68万支,溶液类注射产品共销售514.13万支。

界面新闻以此计算,凝胶类注射产品的单支销售均价约1,150元,而溶液类注射产品的单支销售均价约325元,前者远高于后者,其毛利率也高于后者。

凝胶类注射产品毛利率高达97.49%,较溶液类注射产品94.49%的毛利率更高,其比例的提升拉高了爱美客整体的毛利率水平。

值得注意的是,溶液类注射产品和凝胶类注射产品的营业成本分别为9,229.14万元和2,904.48万元。

以此可算得,凝胶类注射产品的单支平均营业成本只有28.85元,而溶液类注射产品的单支平均营业成本只有约18元。

这里的营业成本不只是材料成本,还包括了人工成本、制造费用等支出。

溶液类注射产品中,占比最高的单品为注射用透明质酸钠复合溶液,即嗨体。这是一款用于纠正颈部中重度皱纹的产品。

凝胶类注射产品中,爱美客财报着重强调了“濡白天使”,其指出这一产品“延续了良好的增长势头,成为公司构筑现象级产品矩阵的有力支撑点”。

爱美客证券部人士对界面新闻称,公司并未披露两款产品的具体营收占比。不过,这两款产品的重要性已毋庸置疑。

那么,这两款产品的市场售价多少呢?

界面新闻咨询广州美莱医疗美容,客服报价为,嗨体3次6,800元,一次一支;濡白天使报价一支12,800元。界面新闻查询广州美莱医疗美容小程序看到嗨体也有1380元一次的报价,包括1.5ml+2.5ml。

界面新闻查询大众点评APP发现,广州华美医疗美容医院濡白天使0.75ml在美团补贴1,030元后,报价12,770元。嗨体在打五折后,报价为1,850元。

紫馨整形外科医院濡白天使报价12,770元,祛颈纹嗨体套餐1.5ml+2.5ml在打4.2折后价格为749元。

广州韩妃医疗美容医院濡白天使0.75ml在5.5折后单支价格为6,950元,嗨体1.5ml折后749元一支。

尽管其中还包括医生的操作等诸多费用,但消费者所面对的市场价已较两款产品的成本价差距甚远。

市占率与渗透率提升,这也是拉动爱美客业绩增长的原因之一。

爱美客是“直销为主+经销为辅”的销售模式,2023年年报显示,公司拥有超过400名销售和市场人员,覆盖国内大约7,000家医疗美容机构。这较2022年年报中的约5,000家医疗美容机构增加了约2,000家。

据弗若斯特沙利文研究报告统计,在基于透明质酸钠的皮肤填充剂市场,爱美客自2018年起市场占有率连续多年保持国内企业第一名。

谁有爆款潜质?

如此之高的毛利表现和高业绩增速,爱美客能持续多久呢?

爱美客表示,公司所处行业发展前景向好,主导产品行业平均毛利率水平较高,吸引多家企业通过自主研发或者兼并收购的方式进入国内市场,行业竞争将逐渐加剧,公司的经营业绩将面临市场竞争加剧的风险。

显然,靠单一产品显然难以长期持续,后续还要看爱美客新品的研发进展及推广情况。界面新闻发现,体重管理、光电医美和重组蛋白正成为爱美客的重点布局领域。

首先,减肥药会成第二个嗨体吗?

嗨体是爱美客于2016年12月取得Ⅲ类医疗器械注册证的产品,此后便成为公司最大的业绩来源。单一产品的高增长难以持续带动整个公司成长,后爱美客通过“濡白天使”进入填充类市场。

“濡白天使”是首款含左旋乳酸-乙二醇共聚物微球的皮肤填充剂,适用于真皮深层、皮下浅层及深层注射填充纠正中、重度鼻唇沟皱纹。公司于2021年6月取得Ⅲ类医疗器械注册证。

“濡白天使”推出后,凝胶类注射产品营收占比由2021年的26.61%上升至2023年的超过40%。

不过,与嗨体在颈纹上几无竞品不同的是,“濡白天使”所处的凝胶类注射产品赛道竞争激烈,从众多国产和进口品牌中突出重围难度较大。

爱美客下一个大单品在哪?

截至报告期末,爱美客医疗器械注册证数量9个,较上年末增加了2个。报告期内,公司已拥有七款应用于医疗美容的Ⅲ类医疗器械产品。

公司在研产品储备也较为丰富。

界面新闻翻阅年报发现,爱美客在研产品有9款。公告披露了重要在研项目的研发进展,包括:

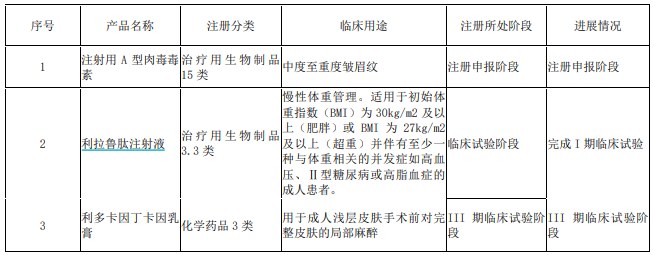

- 用于纠正颏部后缩的医用含聚乙烯醇凝胶微球的修饰透明质酸钠凝胶处于注册申报阶段;

- 用于改善眉间纹的注射用A型肉毒毒素处于注册申报阶段;

- 用于软组织提升的第二代面部埋植线处于临床试验阶段;

- 用于成人浅层皮肤手术前对皮肤局部麻醉的利多卡因丁卡因乳膏处于临床试验阶段;

- 用于溶解透明质酸的注射用透明质酸酶处于临床前在研阶段。

哪些产品具备爆款潜质呢?

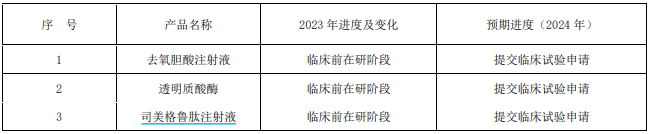

界面新闻发现,爱美客正快马加鞭进入一个新的赛道——体重管理赛道。去氧胆酸注射液、利拉鲁肽注射液和利拉鲁肽的升级产品司美格鲁肽注射液三款产品均与体重管理相关。

其中,利拉鲁肽的项目已完成了I期临床试验,司美格鲁肽还在临床前在研阶段。此外,还有去氧胆酸注射液,也是减肥产品之一,在临床前在研阶段。

“体重管理市场空间巨大。”爱美客在年报中指出。

其中以司美格鲁肽为首,去年这一概念搅动全球资本市场,“减肥神药”制造商诺和诺德市值一度超过特斯拉。A股市场“减肥药”概念也十分火爆。

不过,减肥药市场目前涉足者或计划参与者众多,虽市场空间巨大,但竞争同样十分激烈。爱美客相关产品何时上市,市场接受程度如何,尚未可知。

爱美客2023年研发投入2.50亿元,同比增长44.49%,营收占比8.72%。截至报告期末,研发人员数量243人,较2022年增加了62人,研发人员数量占比26.70%。

其次,从针剂医美进入光电医美抗衰领域。

爱美客不满足于仅作为针剂医美龙头,公司还计划代理医美光电器械,进军医美皮肤科领域。

去年11月,爱美客与韩国Jeisys公司签署了《经销协议》,Jeisys公司授权爱美客为其旗下Density和LinearZ医疗美容治疗设备及配套耗材在中国内地独家经销商。

引入的两款产品一款为射频设备,一款为超声设备,均为在韩国已处于商业化阶段的皮肤无创抗衰仪器。

两款均属于Ⅲ类医疗器械,需要在国内开展临床试验后进行注册。

光电类医美近年来保持快速增长,东兴证券研报认为,这类产品具有复购率高、外延性广、标准化程度高等优点,属于医美领域中市场空间广、商业模式较好的优质细分赛道。“爱美客作为国内医美针剂龙头拓展光电赛道,以产品力为基础,并在渠道、培训等方面形成协同,有利于完善业务矩阵,打造营收和利润的新增长点。”

何时贡献业绩,还要看引入的两款皮肤无创抗衰仪器何时获批并商业化。

爱美客期待,待设备在国内注册完成及商业化销售后,有望与现有产品联合推出综合化解决方案,进一步巩固公司行业地位。

不过需要注意的是,代理医美光电器械,其毛利率必然远不及自主研发的针剂类产品。待这一业务上线,爱美客的营收组成将更为丰富,但其如此之高的毛利率将不复存在。

此外,爱美客正计划进入医美后市场。

爱美客在2023年11月在新品发布会上推出三大护肤品牌,爱芙源、嗨体熊猫、嗨体护肤,这属于医美后的修复市场,分别针对眼部、颈部等细分部位的修复。这一业务的市场接受程度还需要观察。

重组蛋白也是爱美客的方向之一。

爱美客IPO募投项目之一——“基因重组蛋白生产基地建设项目”延期。这一项目处于“临床前在研”阶段,项目达到可使用状态由原计划的2023年12月投产延期至2025年12月。

同时,爱美客还拟以自有资金在北京市昌平区投资“美丽健康产业化创新建设项目”,预计总投资8.10亿元,意在扩大现有产品的产能。

股价为何难涨?

自2020年上市至今,爱美客业绩一直高速增长,但股价近年表现不见起色。其上市后市值一度高达1,800亿元,3月20日收盘市值为740亿元。一升一降形成了对比。

为何业绩持续增长,毛利如此之高的爱美客吸引不了投资者呢?这或许与近期的解禁压力有关。

去年10月,爱美客有1.12亿股首发限售股解禁,占总股本比例51.88%,流通盘大增约300%。以最新收盘价来看,这批解禁股市值超380亿元。

此批爱美客解禁涉及股东共六位,包括控股股东、实控人简军,董事兼高管简勇,三个员工持股平台及股东GANNETT PEAK LIMITED。

当时,六位股东中有五位股东承诺延长减持期限。简军及三个员工持股平台承诺不减持期限为6个月,即到2024年4月9日;简勇承诺期为3个月,即到2024年1月9日。

如今,简勇的不减持承诺已到期,另四位股东的不减持承诺也将在一个月内到期。减持预期再次压顶。

毕竟爱美客最新股价(后复权)较发行价仍有超过400%的涨幅,而原始股东的持股成本更低。

去年四季度,十大流通股东中香港中央结算有限公司在减持,减持了215.98万股。

不满二级市场表现,爱美客打出“回购+实控人增持”组合招。公司2023年下半年以3.99亿元回购了116.59万股,回购均价342.82元/股。实控人简军四季度期间增持了19.91万股,增持金额6,253.78万元,增持均价314元/股。

这些举措都没能阻止爱美客股价的回落,去年全年跌幅约48%。爱美客的股东户数由2022年末的3,2173户,上升至2024年的5,3442户,筹码趋于分散。

不过股价触底后,2024年爱美客股价有所反弹,年内涨幅16.28%,较高位仍有较大差距。

长期来看,处在高增长的医美赛道,机构对医美龙头爱美客增长仍十分乐观。

据弗若斯特沙利文研究报告认为,中国医疗美容市场拥有巨大的潜在消费基数,也是全球增速最快、增长潜力巨大的市场。2017至2021年中国市场年复合增长率高达17.5%,远高于全球市场。

《中国医美行业2023年度洞悉报告》预计,2023年中国医美市场在消费金额上实现20%增速,且未来四年市场将保持15%左右的年复合增长。

同时,与医美成熟市场相比,我国医美项目渗透率相对较低,每千人中医美治疗次数不足巴西、美国、韩国的1/3,医美市场可触达人群存在极大潜力。

东莞证券研报认为,爱美客专注于医美产品,系医美针剂龙头,享受医美市场红利。公司医美产品管线丰富,濡白天使和双生天使将持续放量,且目前已战略布局设备类产品,未来将进军体重管理市场,具备高成长性。

开源证券黄泽鹏认为,爱美客产品、渠道、研发各方面竞争力仍处行业第一梯队,估值合理,维持“买入”评级。

国投证券研报认为,爱美客在研项目储备丰富,用于纠正颏部后缩的医用含聚乙烯醇凝胶微球的修饰透明质酸钠凝胶、用于改善眉间纹的注射用A型肉毒毒素处等待拿证产品值得期待。该机构对爱美客给出了414.79元6个月目标价。

总之,爱美客后市走向还要看各类在研产品的研发进展及获批拿证进度了。

评论