界面新闻记者 |

作为一致力于人工智能领域的科创板上市公司,云天励飞(688343.SH)计划收购一家智能穿戴设计企业,并愿意为此付出超过600%的高溢价。

3月22日晚间,云天励飞发布“关于收购深圳市岍丞技术有限公司(下称“深圳岍丞”)股权暨开展新业务的公告”称,公司拟使用自有资金或自筹资金以不超过人民币1.80亿元的对价,购买王茜持有的深圳岍丞100%股权,本次交易不构成关联交易。

在云天励飞看来,通过本次收购,公司将协同深圳岍丞推进公司人工智能技术与智能可穿戴设备的融合发展,预计会给公司未来的经营发展带来新的业务增长点。

公开资料显示,云天励飞总部位于广东深圳,2023年4月4日登陆科创板上市,主营业务系研发和销售面向应用场景的人工智能产品及解决方案,主要产品包括智慧安防AI解决方案、城市治理AI解决方案、智慧社区解决方案、智慧园区AI解决方案等。截至目前,实控人、控股股东陈宁持股比例为25.27%。

而此次云天励飞收购的标的公司同样来自深圳。

资料显示,深圳岍丞成立于2018年8月,主要从事智能穿戴产品的软硬件开发与技术服务,属于智能耳机、智能手表等智能穿戴设备的IDH(Independent Design House缩写,直译为“独立设计公司”)方案商,主要产品包括智能蓝牙耳机PCBA、智能手表PCBA、智能音箱PCBA、车载支架PCBA等IoT产品,主要应用于音频市场、消费类电子市场等,产品目前主要应用在华为、荣耀、OPPO、VIVO等终端品牌的整机产品。

天眼查APP显示,深圳岍丞注册资本1000万元,实缴资本403万元,拥有“蓝牙耳机与终端的连接方法、系统及存储介质”等四项授权专利,TWS耳机双连接功能软件等28个软件著作权。

从商业模式上来看,IDH方案商是上游IC原厂与下游整机企业之间的桥梁,深圳岍丞在IC原厂芯片的基础上开发平台、解决方案等形成PCBA产品,提供给终端品牌委托的ODM/OEM整机厂商进行最终组装。

“目标公司在智能耳机、智能手表等智能穿戴设备领域积累了多年的研发技术经验,以及和终端品牌的多年合作经验,在智能穿戴设备IDH领域具备较强的创新能力和技术积累,构建了在智能产品领域的竞争优势。”云天励飞认为,IDH方案商负责产品的研发和设计,为整机产品的研发和迅速面市提供了条件,是产业链里的重要一环,对维持和提升中国智能产品产业链竞争力具有重要意义。

从智能穿戴行业来看,IDC报告显示,2023第三季度全球可穿戴出货量1.5亿台,同比增长2.6%,是2021年以来三季度最高出货量,该增长主要得益于小品牌和新兴品类的快速发展。其中,国内可穿戴设备市场出货量为3470万台,同比增长7.5%,其中耳戴设备市场同比增长9.8%,整体上从2023年三季度开始呈现弱复苏状态。

从行业地位来看,公告显示,深圳岍丞2023年智能耳机PCBA的出货量达1036.6万套,其中真无线耳机品类为967.6万套。根据 IDC统计数据,2023年中国真无线耳机市场销量为6090万台,据此计算,深圳岍丞2023年真无线耳机品类出货量占同期国内真无线耳机市场销量的比例为15.89%。

不仅如此,在云天励飞看来,此次收购深圳岍丞还有助于促进公司自研AI大模型的应用推广,与公司主营业务具有协同性。

云天励飞表示,AI大模型能够助力可穿戴设备基于AI算法的相关功能持续创新,通过本次收购,有利于促进公司自研AI大模型的应用推广,进而丰富公司AIoT产品矩阵,从而提升公司整体的核心竞争力,有利于提升公司未来经营业绩和综合实力。

不过,为了“拿下”深圳岍丞,云天励飞不惜付出超过六倍的高溢价。

深圳岍丞财务数据显示,2022年公司实现营业收入2.41亿元,净利润915.81万元;2023年1-10月,实现营业收入2.34亿元,净利润则只有149.07万元。由此可见,尽管营业收入差距不大,但去年以来公司的净利润却下滑明显。

而根据评估报告,以2023年10月31日为评估基准日,采用收益法评估后,深圳岍丞股东全部权益价值为1.83亿元,增值额1.57亿元,增值率达604.46%。

针对溢价收购的原因,云天励飞表示,目标公司属于轻资产类型公司,其固定资产相对较少,而目标公司经营依赖的核心能力,包括人才团队、技术能力、产品实力、客户关系、发明专利等关键要素均无法体现在净资产账面价值中,故整体净资产水平较低。

此外,云天励飞还认为“目标公司经营稳定,目前处于上升期,受益于可穿戴设备尤其是真无线耳机等市场需求及市场规模的扩大,目标公司经营规模、收入和盈利水平也有望得到进一步增长”。

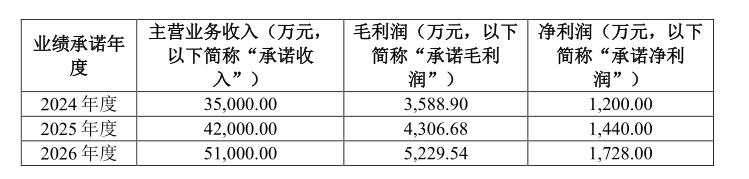

界面新闻注意到,针对此次溢价收购,云天励飞设置了业绩对赌协议,业绩承诺期为2024年、2025年及2026年三个完整会计年度。

根据承诺方承诺,2024年至2026年,深圳岍丞的主营业务收入分别为3.50亿元、4.20亿元、5.10亿元,对应净利润分别为1200万元、1440万元、1728万元。这一营收及净利润目标,均远高于公司当前已披露的业绩水平。

按照约定,若目标公司在该年度实现的实际毛利润未能达到该年度的承诺毛利润,或在该年度实现的实际净利润未能达到该年度的承诺净利润,云天励飞有权要求承诺方以现金方式支付补偿。与此同时,若目标公司在该年度实现的实际收入未能达到该年度的承诺收入但达到该年度的承诺收入的60%,云天励飞也有权对该年度所对应期数的交易价款按照对应公式进行调整。

在此背景下,云天励飞在风险提示中提到,“目标公司作为高新技术类企业,技术迭代快、人力及运营成本较高,如果不能持续保持技术先进性,有可能出现营业收入不及预期的风险。如果企业管理效率和运营效率得不到提高,导致成本支出过大,有可能出现净利润不及预期的风险。”

评论