休闲零食赛道仍然充满着想象与机会空间。

休闲零食头部品牌卫龙美味全球控股有限公司(9985.HK,下简称“卫龙”)在3月21日晚间发布了2023年全年业绩报告。财报显示,在报告期内,卫龙总收入为人民币48.72亿元,同比上5.2%;净利润增长481.9%至8.80亿元,经调整净利润增长6.3%至9.70亿元;期内实现毛利同比增长18.5%至23.23亿元,每股基本盈利约0.38元。

针对业绩增长,卫龙称得益于主动创新和全渠道建设布局。

“本年度,集团积极洞察消费者需求,顺应消费者的喜好持续拓宽产品线,不断创新推出新产品。同时,集团持续加强线上线下全渠道建设,全面发展和服务各个渠道,积极拥抱新兴的线下零食量贩渠道和线上内容电商渠道带来的新机遇。”卫龙在财报中如此表示。

基于业绩向好,卫龙美味还进行了“豪气”分红。根据财报,公司合计全年派息约7.76亿元,总派息比率近90%,较2022年进一步提升。按3月21日卫龙美味的收盘价5.8港元计,股息率约6.18%。

聚焦在休闲零食行业,卫龙正处在增量赛道之上。

根据欧睿数据发布的报告,中国休闲零食行业保持稳健增长。2022年市场总规模7342亿元,2008-2022年年复合增长率CAGR为7.1%,预计2022-2027年CAGR为 5.9%,2027年市场规模将达到9765亿元,接近万亿。

而值得注意的是,卫龙所在的辣味休闲零食细分赛道增长空间有望跑赢大盘。市场研究机构Frost & Sullivan 预计,2021- 2026年辣味休闲零食的年复合增长率CAGR为9.6%,远超该赛道整体增速。此外,非辣味休闲零食的CAGR则为6.0%。

在这样的市场环境之中,卫龙如何把握机会利用自身优势不断释放潜能则显得尤为关键。而从该公司2023年财报表现中不难看到,卫龙正不断完善产品矩阵和渠道布局,在休闲零食赛道中不断抓住新的增长点,并且效果斐然。

以创新构建产品矩阵,调味面制品和菜制品并驾齐驱

如今在休闲零食领域,消费者需求多元且细分。他们除了追求味蕾愉悦的同时,也对食用场景、风味创新甚至零食功能性都有不同要求。这样的需求变化,也同样考验着休闲零食品牌的研发与创新能力。而作为该赛道的头部品牌,卫龙则交出了优等生“答卷”。

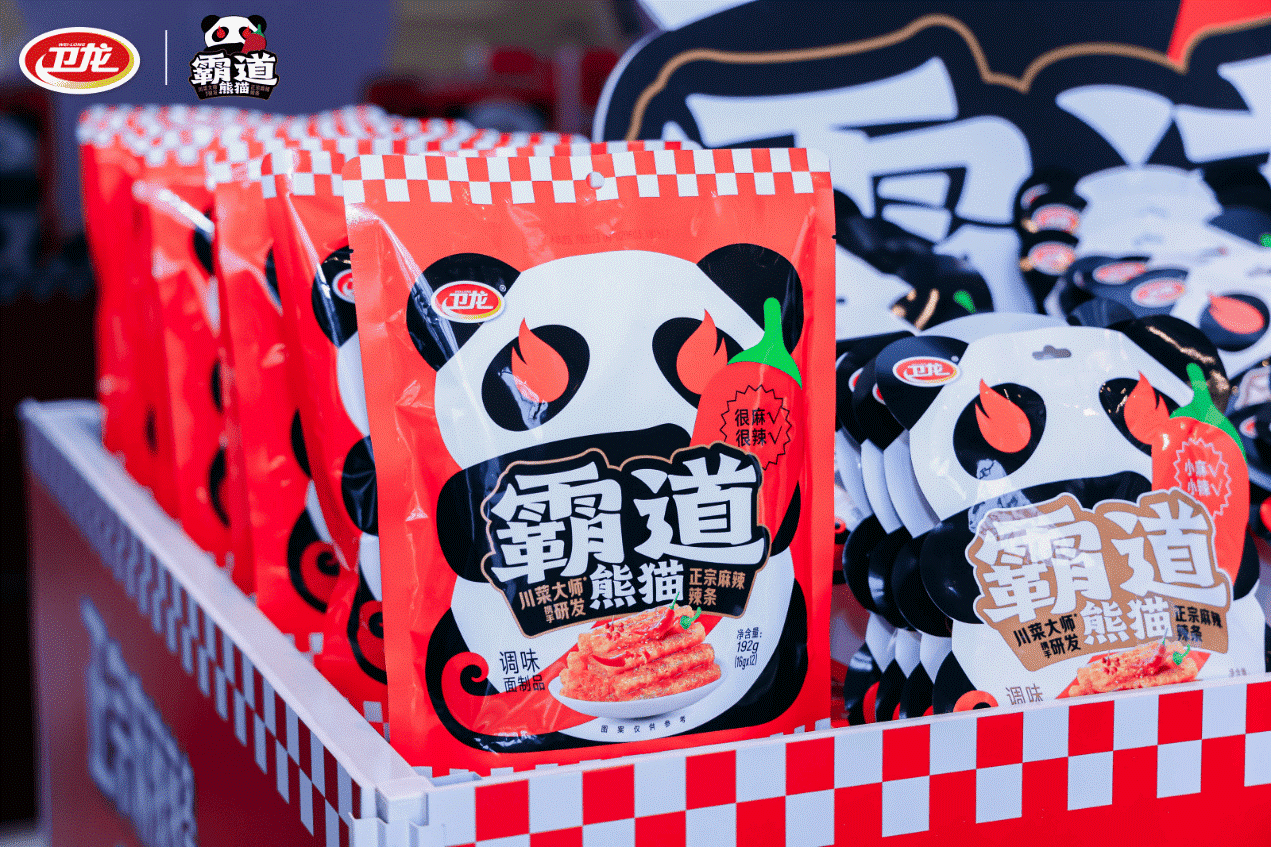

具体来看,在2023年卫龙基于消费者洞察,顺应消费者的喜好持续拓宽产品线,不断创新推出新产品。在2023年9月推出新品麻辣辣条“霸道熊猫”后,卫龙在10月又推出了魔芋新品素毛肚“小魔女”,2个月之后,它又推出了新品类“脆火火”辣脆片。卫龙产品上线频率之快,彰显其研发创新能力和供应链基础。

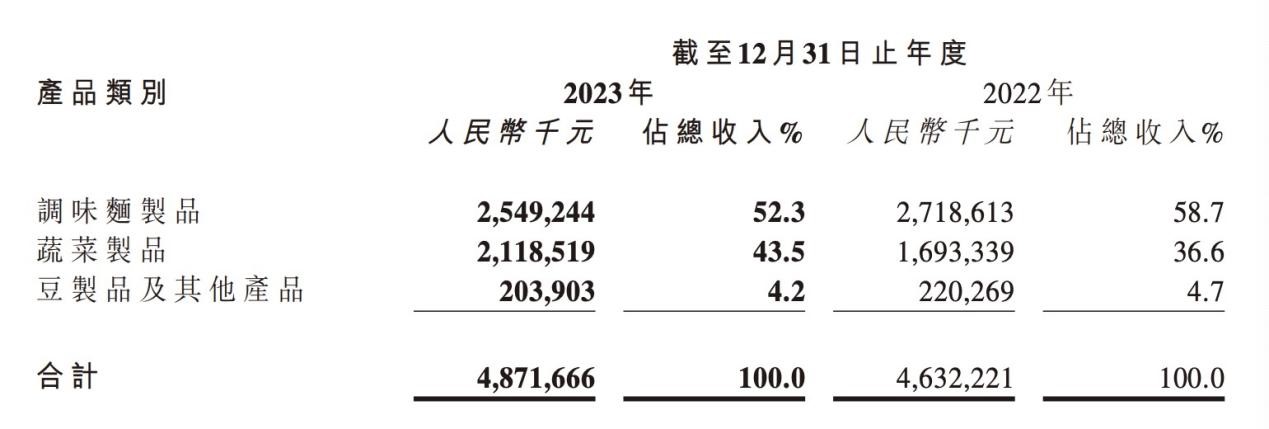

在2023年财报中,卫龙也着重提及了其目前的产品策略为“多品类、大单品”。产品涵盖调味面制品、蔬菜制品、豆制品及其他产品品类——俗称“辣条”的调味面制品包括了大面筋、小面筋和新上市的霸道熊猫及脆火火等产品;蔬菜制品主要包括魔芋爽、风吃海带及新上市的小魔女;豆制品及其他产品主要包括软豆皮、78卤蛋等。

从起初单一的辣条产品到拥有丰富的品类矩阵,卫龙一直紧跟消费者需求,抓住细分市场的空白与机遇,形成了多元化的辣味休闲产品布局,并在此基础之上不断创新,通过新品来推动业绩持续增长。

可以看到,2023年上市的这些新品随即带来了积极的市场反馈——“小魔女”魔芋素毛肚在电商上线10天销售便连翻6倍,“双十一”首日销售额爆发破万,爆发系数环比日常高达400%。线下平台业绩达成月目标超224%,远超其他新品上市表现。

在2023年,卫龙蔬菜制品销量较上年度增加31.1%。该公司称销量上涨主要是因为积极挖掘消 费者对此类产品的需求,不断迭代升级此类产品。

而“脆火火”辣脆片则是卫龙涉猎的全新品类,解决当前市面上辣条产品不够脆、膨化食品不够辣的痛点。卫龙副总裁余风曾表示,卫龙以“脆火火”辣脆片入局,将凭借自身在辣味休闲零食领域的长足积累,全面开拓辣味膨化零食赛道的市场蓝海。

在推陈出新之中,卫龙已经完成了第二增长曲线的搭建——调味面制品和菜制品并驾齐驱。

由此,卫龙则可以在未来发展中,避免过度依赖某一大品类而带来的增长瓶颈。从2023年的财报中可以看到,卫龙蔬菜制品业绩总体收入的份额在2023年则为43.5%,较2022年增加了6.9个百分点。

“(数据变化也)反映了我们的产品组合随着我们蔬菜制品 的销量增长而更加多样化。”卫龙在财报中表示。

卫龙也熟谙激烈市场环境中建立消费者心智的方法。在过去它曾一度掀起了全民关注的年轻化趣味性营销。不论是“双十一”佛系营销还是“显眼包”营销,新奇有趣的内容营销打法背后,是卫龙对年轻消费群体的洞察和对潮流热点的把握。而这些经验也运用到新品推广中,例如新品“脆火火”主打脆辣嗨爽,也将通过动感、搞怪、有趣的品牌调性进一步扩大年轻消费受众,持续建设消费者心智与共鸣。

而从根本上看,卫龙得以构建多元产品矩阵的基础在于其产品研发能力与对市场趋势变化的敏锐洞察。休闲零食赛道的未来竞争,势必是围绕产品与渠道而展开,而创新能力则是一个品牌持续发展的动力。

加卫龙执行董事、CEO孙亦农也曾表示,只有源源不断的创造力,才能让企业在全球视野中长盛不衰,卫龙再度推出辣味休闲零食全新力作,开拓品类多元赛道,充分开发“辣味”应用场景,通过多样化的零食载体,欲把中国传统美食文化传播到更宽广的世界舞台上。

拥抱零食量贩渠道,探索电商新机遇

卫龙的创新与灵活不仅仅体现在产品研发上。在2023年的财报中,这家公司也提及它持续加强线上线下全渠道建设,全面发展和服务各个渠道,积极拥抱新兴的线下零食量贩渠道和线上内容电商渠道带来的新机遇。

事实上,卫龙积极布局的零食量贩渠道已经成现在零食消费场景的线下流量中心。

根据咨询公司沙利文数据,2022年中国休闲零食行业总体零售额超过万亿元,其中线下零售额达1.3万亿元,占比83%。而在线下渠道中,零食量贩店正在成为消费者的新宠并不断扩张壮大。《2023中国零食量贩行业蓝皮书》称,中国零食量贩品牌门店的市场规模已从2017年的9亿元快速增长至2022年的407亿元,预计未来将在2027年达到约1400亿元。截至2023年10月,中国量贩零食店门店数量突破2.2万家,2025年这个数值将会突破3万家。

事实上,在过去一年,休闲零食品牌都在加速向零食量贩渠道渗透。而卫龙除了进行渠道布局之外,它还基于零食量贩新渠道的特点进行产品创新。

卫龙的数据显示,2023年5月就开始积极拥抱零食量贩渠道,截至6月底已与62家零食系统达成合作,覆盖门店数量一万余家。去年8月、9月、10月公司分别通过零食量贩渠道销售产品37.18万箱、43.37万箱和 42.02万箱,涵盖调味面制品、蔬菜制品及豆制品全品类。

而在2023年财报中,卫龙也提到已共与1708家线下经销商合作。同时,由于O2O、零食量贩店等新兴渠道的崛起,公司去年与各主要零食量贩系统达成了紧密合作,并积极推出针对零食量贩新渠道的定制化产品。

事实上,卫龙这样在“辣味”休闲零食中已经具有一定影响力的品牌,渗透零食量贩渠道后获得效益会大于白牌或其他腰部品牌。

正如东海证券在研报中所指,零食量贩行业发展仍处在红利期,且行业集中度提升的逻辑清晰。随着零食市场规模不断扩大及行业集中度提升,产品成长逻辑强、品牌及规模效应显著、渠道扩展增速较快的头部企业将优先受益。而卫龙就是这样具有规模效应且能够快速渗透新兴渠道的品牌。

从财报数据上看,2023年卫龙线下渠道的收入为43.61亿元,同比增长5.2%;其中增长主要由O2O、零食量贩店等新兴渠道推动。于此同时,卫龙在线上渠道也有新的增长,报告期内线上渠道产生的收入增加5.0%至本年度内的人民币510.4百万元。

值得注意的是,其中来自线上经销的收入减少了17.2%,而来自线上直销的收入则增加了26.0%。这意味着,卫龙紧跟线上平台的流量变迁趋势,积极捕捉线上以抖音为代表的内容电商等流量端口带来的收入增长机会。

整体上看,卫龙在渠道方面也不断探索着更多的可能性。从新兴零售量贩到抖音等平台的直播,都迎合了当下消费群体购买行为与模式的变化。基于其产品创新和品牌资产,加之对于不同渠道的经验累积,卫龙能够积极拥抱新渠道并且快速适应获得增长。这种能力,也是它在休闲零食“内卷”环境中有力的竞争法宝。

2023年对于整个消费赛道而言都充满着挑战,但随着中国消费势能不断提升,市场逐渐复苏,能够把握机会并坚持长期主义的品牌则能屹立依旧。从卫龙2023年交出的这份财报中也能够看到其所具备的韧性——在产品和渠道创新中不断拥抱变化,并能够积极布局与推新,从而在经济周期沉浮之中抓住了增长机会。

正如卫龙董事会主席在财报中所言,“展望新的一年,本集团将持续加强产品创新,提升产品核心竞争力;加强品牌建设,持续打造倍受年轻消费者喜爱的品牌形象。同时,消费需求的不断变化正在重塑渠道的格局,本集团将继续加强全渠道建设,积极拥抱新兴流量渠道带来的发展红利,并加强供应链、数字化能力和组织团队建设,不断提升公司的经营效率,从而努力为广大股东和客户创造价值。”

评论