记者|张乔遇

近日,上海百英生物科技股份有限公司(简称:百英生物)及保荐机构海通证券回复创业板第二轮审核问询函。

百英生物是一家专注于抗体表达和抗体发现与优化业务的CRO公司,聚焦于抗体药物临床前研发相关服务,与义翘神州(301047.SZ)、睿智医药(300149.SZ)、金斯瑞生物科技(1548.HK)、药明生物(2269.HK)的相关业务存在可比性。

结合百英生物一轮、二轮问询函的内容,公司招股书多处信批内容存在宽泛、笼统的问题,公司创业板定位连遭两轮关注。

信批质量、创业板定位被“重点”关注

全面注册制下,信批质量一直是监管关注的重点。百英生物的信批质量两轮遭到重点关注。

据招股书披露,百英生物建立了“高通量、高表达、快速交付”的抗体表达平台,赋能抗体药物研发。同时表示,在技术方面,通过密码子优化和信号肽筛选获得改良的表达载体,通过细胞驯化和细胞改造获得高表达能力的工程细胞株,通过优化细胞培养条件和提高传染效率获得高产量的培养工艺,公司构建了抗体表达的核心技术能力,实现了标准化、自动化、信息化。

一轮问询函指出,上述关于核心技术的表述较为宽泛、笼统。监管要求百英生物使用通俗易懂、浅白平实的语言,准确客观描述公司主营业务及核心技术,完善招股书业务与技术相关章节,提高信息披露针对性、可理解性和投资决策有用性。

同时,百英生物还需说明高通量、高表达、快速交付等名词的含义,是否为行业统一标准以及标准化、自动化和信息化指代的具体内容,相较于同行业可比公司的先进性情况。

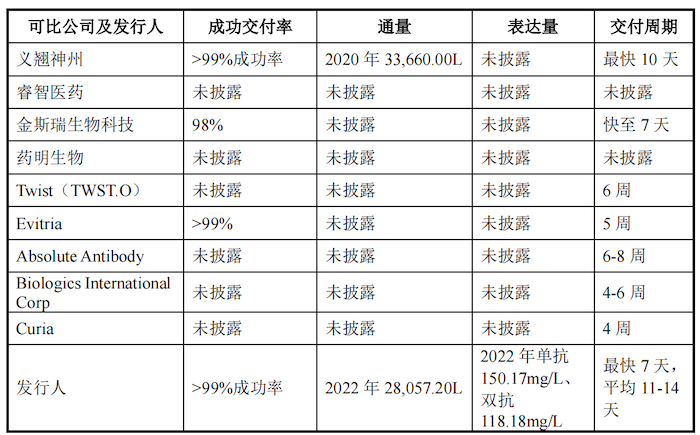

据悉,百英生物所指出的“高通量”、“高表达”、“快速交付”的特点并无统一标准。根据同行业可比公司官网披露数据,在交付速度上,已有披露的金斯瑞生物科技交付成功率也达到98%,义翘神州的交付成功率大于99%,与公司一致;通量上,公司2022年28057.20L低于义翘神州2020年33660.00L;交付周期方面,公司最快7天,平均11-14天,与金斯瑞生物科技快至7天较为相似,略快于义翘神州。

境外收入突然大增

2021年至2023年,百英生物的营业收入分别为1.67亿元、2.60亿元和3.38亿元;归母净利润分别为4429.76万元、5765.29万元、8479.72万元,收入及净利润均呈现快速增长趋势。

公司主营业务收入结构包括抗体表达服务、抗体发现与优化服务、稳定细胞株开发服务和重组抗体/蛋白销售,其中,超过80%收入来自抗体表达服务。

根据弗若斯特沙利文研究报告,2017年至2021年,全球CRO行业规模从490亿美元增长至710亿美元,年复合增速为9.7%,预计2021年至2026年的复合增速为10.8%。而我国CRO行业市场规模从2017年290亿元增长至2021年639亿元,复合增长率达到21.8%,预计2021年至2026年复合增速高达24.1%,显著高于全球增速。

2023年上半年,百英生物主营业务收入较去年同期有所增长,主要系抗体发现与优化服务当期实现收入2615.22万元,超过2022年全年金额。同时,公司境外收入增长较快,当期境外收入7149.87万元,营业收入的比重从25.62%提升至47.27%。

同时,2023年上半年公司的客户结构出现较大变动,当期阿斯利康、莫德纳、BIO X CELL,LLC新增为百英生物的第一、第二和第三大客户,当期实现收入金额分别为1047.33万元、821.79万元、396.75万元,其中主要为阿斯利康提供纳米抗体开发服务、为莫德纳提供抗体表达服务。

2023年上半年公司境内主要客户收入金额也呈现一定程度的下滑。曾经的第一大客户乐普生物当期收入仅196.82万元,曾经的第二大客户和铂医药当期收入金额仅58.83万元。

近年来,国内CRO行业公司纷纷在海外设立子公司,将境外市场开拓作为重要的发展战略。药明生物和睿智生物2020年至2022年境外收入占比呈上升趋势,均上升至70%以上,义翘神州由于相关业务在报告期内大幅减少导致境外收入随之减少,但最近一期境外收入占比仍超过60%。

公司表示,2023年1-6月境内主要客户销售金额出现一定程度下滑的原因主要系国内生物医药行业投融资金额下降、自身产品商业化不及预期等因素导致部分生物技术公司暂时性收缩管线、削减研发开支,降低委外研究支出。

部分研发人员同时从事生产活动

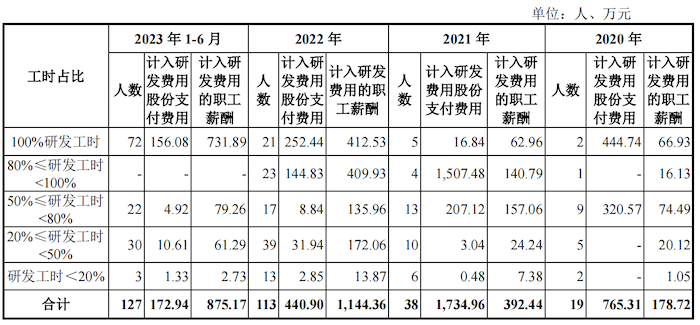

2022年10月前,百英生物存在研发人员参与生产活动的情形,即存在研发部门人员在研发岗位期间研发工时不满100%的情形。

根据问询函披露,2020年至2023年6月末公司全时研发人员数量为2人、8人、29人和87人,增长较快。据悉,百英生物设立专门的研发部门从事研发活动,研发部门的员工均从事研发活动,但存在同时从事研发和生产工作的情形导致当期从事研发活动工时不足50%的情况。

根据中国证监会《监管规则适用指引——发行类第9号:研发人员及研发投入》规定,百英生物将报告期各期间参与研发活动且研发工时占比不低于50%的人员确定为当期的研发人员。2020年至2023年1-6月各期间研发人员数量分别为12人、22人、61人和94人。

对于期间数与期末数存在的差异原因,公司称2020年至2022年由于业务发展较快,总员工人数和研发部门人数均增加较快,且由于公司研发部门人员在完成研发任务的同时为保证业务订单的交付会协助生产,使得2020至2022年期间数小于期末数;2023年上半年期间94名研发人员中有7名离职,使得期间数大于2023年上半年期末的87人。2023年上半年研发部门人员在岗期间专门从事研发活动,但上半年期间94名研发人员中有7名离职,使得期间数大于2023年上半年期末的87人。

据悉,2022年10月后,百英生物研发部门人员不再协助生产,即研发部门人员在研发岗位期间研发工时均为100%。

评论