美国总统特朗普上台之后,其快速而坚决的一系列举措让世界震颤,“这次真的不一样,新的时代可能已经来临”。

在经济领域,除了废除TPP外,特朗普本人及其首席贸易顾问纳瓦罗已经向德国和日本宣战,指责他们操纵汇率,让欧元与日元过度贬值,获取对美贸易竞争优势。在笔者看来,德日似乎只是特朗普货币战的“前菜”,其“醉翁之意”可能还是中国和人民币。

先来看美国人如何界定“汇率操纵国”?

历史上,美国政府曾有指控他国操纵汇率的先例,其主要法律依据来自于1988年《综合贸易与竞争力法》和2015年《贸易便利及贸易执行法》,具体程序大致为:每年3月15日和9月15日,美国财政部向参议院提交《国际货币和汇率政策报告》,对主要贸易伙伴的货币和汇率政策进行评估,该报告最后一部分会依据一系列标准来判断美国主要贸易伙伴是否存在“操纵汇率”的行为,评估这些国家或地区是否通过人为压低汇率来获得“不公平的贸易优势”。

上世纪90年代前后,美国曾认定过中国、日本、韩国和中国台湾等经济体操纵汇率,其主要法律依据是1988年《综合贸易与竞争力法》。2015年美国财政部对“汇率操纵国”的标准进一步具体化,其中,一个国家或地区认定为“汇率操纵国”的参考条件包括:对美货物贸易巨额顺差(超过200亿美元)、高额经常项目顺差(占该国GDP3%)和持续、单向的外汇干预(一年内净买入外汇超过GDP的2%)。其中,“对美货物贸易巨额顺差”作为首要条件的份量毋庸置疑。

特朗普未来剑指人民币的的三大动因

在此,笔者从美国财政部确定的三个标准或门槛来推测特朗普及其团队未来剑指中国的三大动因。

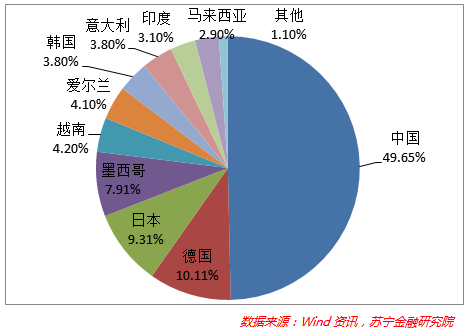

一是中国仍是美国货物贸易逆差第一来源地。根据通用的贸易统计方法,基于美方统计数据,2015年美国7456.6亿美元的货物贸易赤字中,对华贸易逆差规模为3702亿美元,占比接近50%(参见下图)。根据中国海关总署统计,2016年中国对美货物贸易顺差为2506.8亿美元,而美方统计的数据显示,2016年1-11月,美国对华贸易逆差为3193亿美元,中国占美国对外贸易逆差的比重为47.2%。

不可否认,由于中国出口产品中包含大量国内附加值较低的加工品,按照原产地规则的通用统计方法得出的中国对美贸易顺差存在明显高估。不过,随着外资企业主导加工贸易比例不断下降,中国企业主导的一般贸易快速发展,原产地规则和附加值方法统计的中国对美贸易顺差的差距在快速收窄。根据高盛公司基于附加值方法的估算,2015年中国占美国整体对外贸易逆差的比重为34.4%,虽然仍大幅低于基于原产地规则得出的50%比重,但该比例却接近两倍于2008年的19.3%。综合来看,无论是基于原产地规则还是按照附加值方法,中国依然是美国货物贸易逆差第一来源地,美国对华发动货币战也就不足为奇了。

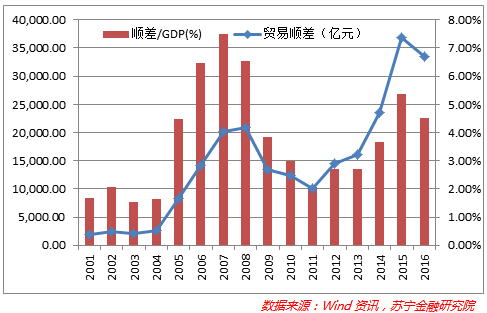

二是中国对外贸易顺差和经常项目顺差继续保持高位。对照美国财政部第二个条件,2008-2011年中国贸易顺差经过连续四年回落,占GDP的比重降至2.06%。然而2012年以来,中国贸易顺差再度显著回升,2015年达到3.69万亿元,占中国GDP的比重上升到5.35%,2016年仍然保持在4.5%的高位。与此同时,2015年中国经常项目顺差占GDP比重达2.988%,与美国财政部确定的3%标准几乎相当,预计2016年中国经常项目顺差会有所回落,但仍可能保持在2%以上的顺差水平(参见下图)。

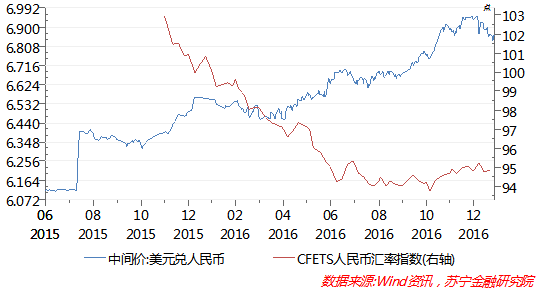

三是近两年来人民币贬值趋势比较明显。对于美国政府而言,其关注的焦点无疑是人民币对美元的双边汇率,这是影响中美双边贸易竞争力的最直接因素,至于人民币对美元汇率波动原因何在,对于特朗普这种一意孤行的领导人来说,似乎并不会太在意。不可否认,在过去两年时间内,在强势美元的压力下,人民币对美元出现了比较明显的贬值——自2015年811汇改以来,人民币对美元累计贬值幅度12%左右;2015年11月以来,人民币一篮子汇率指数(CFETS)贬值幅度接近8%(参见下图)。特朗普及其团队认为,人民币贬值是中国继续保持巨额贸易顺差、获得对美不公平竞争优势的关键因素,希望签署针对中国的“广场协议”,要求中国政府在外汇市场进行干预,积极主动引导人民币升值,削减中国的货物贸易和经常项目顺差,从而平衡和降低美国对外贸易赤字。

“汇率操纵”实是特朗普漫天要价的筹码

事实上,近两年来人民币对美元贬值并非中国央行希望看到的结果,其主要原因是美元在加息周期中过于强势,中国央行为了避免陷入人民币贬值、资本外逃的恶性循环,才在今年年初重申了此前的资本管制措施。而中国对美国贸易顺差则是全球产业链和国际分工的必然结果,即便中国对美国顺差大幅下降,美国整体对外贸易逆差仍难以下降,它将转移到印度、墨西哥、越南等其他制造业大国。

不过,即使这些都是客观事实,仍无法阻止特朗普及其团队一意孤行。值得注意的是,前文所述的“汇率操纵国”标准或门槛由美国财政部制定,其认为有必要时可以进行调整,或者由财政部向国会提出议案,以立法形式修改汇率操纵的门槛与标准。近日,美国财长努钦表示将在必要时改变财政部评估汇率的步骤,他认为IMF并没有阻止汇率操控的现象,美国财政部有关“汇率操纵”的态度与特朗普正接近一致。

在向德国和日本打响货币战的第一枪之后,中国作为美国最大的贸易逆差来源地,将面临来自特朗普团队持续不断的“汇率操纵国”指控的压力,其甚至会以“汇率操纵”作为谈判筹码,向我国政府漫天要价。从当前态势来看,这一天在一步步逼近!

作者:黄志龙 苏宁金融研究院宏观经济研究中心主任;来源:苏宁财富资讯(ID:SuningWealthInsights)

评论