界面新闻记者 |

3月26日晚,上交所发布消息显示,终止对樱桃谷育种科技股份有限公司(以下简称“樱桃谷”)首次公开发行股票并在主板上市审核。

樱桃谷原拟募资1.84亿元,计划用于樱桃谷育种中心项目、年孵化1000万羽种雏鸭孵化场与科研办公楼项目。企业于2023年3月开启IPO,历经一年之后,保荐人五矿证券撤回发行上市申请。

樱桃谷的业务优势在于其拥有“种鸭芯片”。2017年,北京首农股份有限公司(以下简称“首农股份”)从英国收购樱桃谷农场有限公司100%股权,樱桃谷为全球占有率第一的白羽鸭育种企业。樱桃谷鸭的产品分为曾祖代、祖代、父母代和商品代。2022年,其曾祖代、祖代雏鸭毛利率分别高达97.92%、89.87%。

但从樱桃谷的诸多细节信息来看,其上市之路上的难点早已显现。总体而言,樱桃谷存在盈利规模较小,以及农业企业常见的盈利不稳定等问题。

一位专门从事农业企业投资的一线工作人员告诉界面新闻,农业是上市“黄灯”行业,主要原因在于一些长期未解的难点,主要包括疫病风险、行业周期性波动较强,以及生物性资产确权不易等。

招股书显示,2019至2022年上半年,樱桃谷实现扣非归母净利润分别为1.25亿元、0.64亿元、0.84亿元和-0.16亿元,存在盈利规模小、经营情况不稳定、业绩下降明显等问题。

虽然企业未披露2023年度经营数据,但养殖行业通常有“禽随猪涨”的现象,猪肉与禽肉价格往往呈现强相关性。2023年,生猪市场进入低谷期,禽类消费市场也呈现弱势。

由于非洲猪瘟导致肉类供应出现缺口,肉鸭曾在2019年迎来市场机遇。白羽肉鸭作为家禽中扩张最快的品种,于2019年出现9元/羽的高价,并在2020年初种鸭存栏达峰。但随着2021年猪肉产能恢复及养殖业进入低迷,白羽肉鸭成为损失最重的家禽产业。

根据上海钢联农产品事业部鸭业分析师贺丽明的行业观察,在2023年,行业经历两次集中的产能去化,5至6月新开产与淘汰量对冲后供应仍在稳步上行,10月产品开始倒逼上游快速产能去化。在产能去化的背景下,育种企业与农业企业IPO上市难度也必然会增加。

“当前来看鸭产品报价触底伴随库存暴库,多数厂家仍在盈亏平衡线上下运行,基于此,下游冷藏厂一方面必然会保持控制种蛋鸭苗投放成本和养殖成本策略,不断收窄亏损面;另一方面屠宰企业的长期亏损或导致投放量的减少,这也是倒逼上游种禽企业产能去化的重要推动力。”贺丽明分析称。

除行业因素所带来的经营影响,樱桃谷本身还存在关联交易、未缴纳员工“五险一金”等问题。

招股书显示,桂柳系公司在报告企业的多个年份中,同时兼为樱桃谷的主要供应商及主要客户。

2020年、2021年和2022年上半年,樱桃谷向广西桂林市桂柳家禽有限责任公司子公司采购的金额占比分别为18.12%、32.49%和39.18%,并有逐年上升趋势。据悉,樱桃谷主要向桂柳系采购所需饲料。

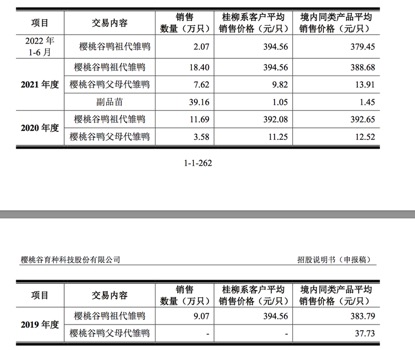

樱桃谷的高毛利也离不开桂柳系的贡献。2019年至2022年上半年,广西桂林市桂柳家禽有限责任公司及其子公司连续成为樱桃谷的第一大客户,主要销售内容为祖代鸭。

根据招股书,樱桃谷祖代雏鸭毛利率高,因此桂柳系客户毛利占比较高。同时,2019、2021年,樱桃谷向桂柳系客户销售的樱桃谷鸭祖代雏鸭价格也高于境内同类产品平均销售价格。

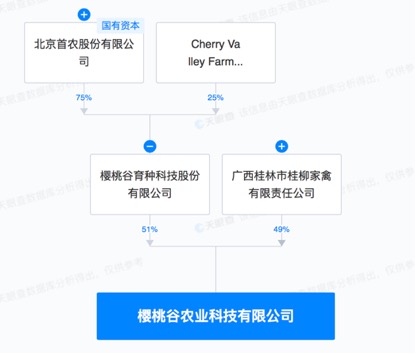

此外,广西桂林市桂柳家禽有限责任公司也为樱桃谷合作企业。2019年,樱桃谷与广西桂林市桂柳家禽有限责任公司共同成立樱桃谷农业科技有限公司,樱桃谷持股51%,后者持股49%。

出于以上种种身份纠葛,上交所曾在2023年3月31日的问询函中,要求樱桃谷说明与桂柳系客户的合作关系是否具有一定的历史基础,是否采用公开、公平的手段或方式独立获取业务,及相关交易的定价原则等。樱桃谷将以上情况归因为多年战略合作关系、市场波动大等要素,但销售价格公允性等仍受到关注。

此外,樱桃谷还被曝出未缴纳社保员工数量超过总员工数10%的情况,该情况也增加了企业通过IPO审核条件的难度。

评论