记者|张乔遇

力合科创(002243.SZ)年报披露后,其股价一日大跌9.1%。3月29日早盘,该股股价小幅走低。

财报显示,2023年,公司实现营业收入25.16亿元,同比下滑3.90%;实现归属于上市公司股东的净利润3.29亿元,同比下滑21.03%,实现归属于上市公司股东的扣除非经常性损益的净利润1.05亿元,同比下滑29.65%。

毛利率下滑

公司业务跨度较大,主营业务为科技创新服务,包括科技创新运营业务(科技成果转化服务)、投资孵化服务(通过直接投资、设立管理基金的方式,为企业提供服务,投资阶段以天使期、初创期、成期为重点)、创新基地平台业务(产业园区房产销售、出租及运营),公司表示,目前A股市场还未有与该业务完全对标的公司。

2023年,力合科创创新基地平台业务收入6.76亿元,同比下滑5.56%,占营业收入的比重为26.87%;科技创新运营业务收入1.01亿元,同比减少25.24%,占当期营业收入的比重为4.02%。

同时,公司子公司丽星科技还经营新材料产业,即化妆品、食品、保健品塑料包装整体解决方案。子公司数云科际主要为新型智慧城市提供先进的政府级/企业级/项目级建筑数字化解决方案(下称:数字经济产业)。

2023年,公司新材料产业的营业收入为15.65亿元,为占营业收入比重最高的业务,达到62.19%,但该业务收入较去年下滑5.37%;数字经济产业报告期收入1.24亿元,同比增长71.44%,占营业收入的比重为4.94%。

目前,力合科创面临市场竞争及波动风险。其一,公司子公司丽星科技所在的塑料包装行业准入门槛较低,市场充分竞争,随着中国化妆品市场成为全世界最大的新兴市场,国际国内化妆品塑料包装企业快速成长,市场竞争也面临进一步加剧。

据海关总署数据,2023年塑料制品出口额1008.1亿美元,同比下降3.9%,进口额171.9亿美元,同比下降12.3%,贸易顺差836.2亿美元。公司曾在2023年11月的券商策略会上表示,今年公司出口订单受到一定的影响,公司在努力克服海外需求下降的困难,积极开拓国内市场。已陆续为巨子生物、华熙生物、敷尔佳、百雀羚、蓝月亮、云南白药、汤臣倍健等优质民族品牌提供包装整体解决方案。

其二,力合科创子公司数云科际在经济不确定增大的宏观环境下,客户回款节奏及合同承诺指标均面临一定风险。其三,公司投资孵化企业受二级市场股价的影响,公允价值变动损益会有所波动;四是公司投资孵化的初创企业融资难度加大,公司需进一步加大投后赋能力度。

报告期,公司毛利率大幅下滑。创新基地平台服务毛利率为31.02%,在上年毛利率下滑的基础上再次减少12.28个百分点,科技创新运营服务毛利率59.54%,比上年同期大降23.25个百分点;新材料产业毛利率为20.34%,较上年同期减少0.26个百分点。

债务风险上升

财报显示,力合科创资产负债率从2022年的49.31%增加到2023年的52.70%,公司经营活动产生的现金流量净额仍持续为负,为-3.17亿元,流动性和短期偿债能力面临一定压力。

债务融资方面,力合科创在2022年发行了公司债券(第一期),债券简称为“22力合01”,债券代码为149873,发行日期为2022年4月12日至2022年4月14日,到期日为2027年4月14日,债券余额为7亿元,票面利率为3.50%。

力合科创还计划公开发行公司债券、中期票据和超短期融资券进行融资,在2023年6月通过了《关于拟公开发行公司债券、中期票据和超短期融资的议案》,拟发行金额不超过20亿元(含20亿元),债券期限不超过3年(含三年)。这一计划实施将进一步增加公司的债务规模。

此外,力合科创及其子公司2023年进行了多项担保活动,包括为入园企业提供阶段性担保、为子公司向银行申请授信额度提供担保等。

截至2023年末,公司及其子公司实际对外担保余额合计(不包括对子公司的担保)3.51亿元,对子公司担保实际担保余额合计8.57亿元,实际担保总额合计12.08亿元,占公司净资产的比例为16.89%。特别是,公司直接或间接为资产负债率超过70%的被担保对象提供的债务担保余额为2.46亿元,这可能会增加公司的或有负债风险。

在短期和长期借款方面,截至2023年末,公司短期借款余额2.21亿元,长期借款余额23.76亿元。一年内到期的长期借款4.43亿元,较年初增加201.36%。公司一年内到期的非流动负债余额5.37亿元,较年初增加163.24%。

值得一提的是,公司全资子公司力合科创集团有限公司拟使用自筹资金为其控股子公司提供总额不超过7.70亿元的财务资助。

界面新闻记者注意到,2020年2月10日,公司曾同意全资子公司力合科创集团有限公司在不影响正常生产经营的情况下,为满足其下属公司深圳力合报业大数据中心有限公司(简称“力合大数据”)的资金需求,以自有资金向其提供合计不超过人民币5000万元的财务资助,资金使用期限为2年,年借款利率4.75%,额度内可以循环使用。2022年3月24日,力合大数据因日常经营的资金需求,向力合科创集团有限公司申请将财务资助延期3年,年利率不变,额度内可以循环使用。

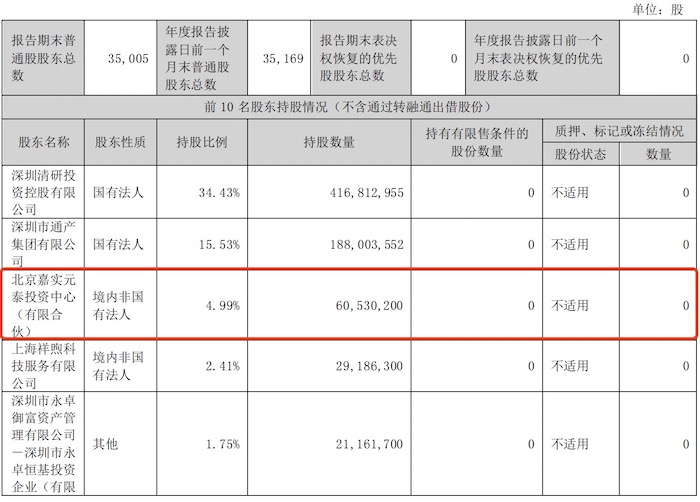

第三大股东精准减持至4.99%

报告期内,力合科创原第三大股东北京嘉实元泰投资中心(有限合伙)(下称:嘉实元泰)减持公司股份。权益变动的原因系基于自身资金需求及因力合科创非公开发行股票致持股比例被稀释。

据披露,嘉实元泰于2021年4月21日至2023年11月10日期间累计通过集中竞价交易方式减持公司股份约4661.79万股,占公司总股本的3.8508%;累计通过大宗交易的方式减持公司股份200万股,占公司总股本的0.1652%;合计减持约4861.79万股,占公司总股本的4.0160%。由于上述原因,嘉实元泰持有力合科创股份的比例由9.3721%精准减持至4.9999%,不再是公司持股5%以上股东。

根据中国证监会、深交所等相关规定,针对公司持股5%以下股东,其持股变动不需要履行告知及信息披露义务,首次增持达到5%以上情形除外。

报告期内,前十大股东新增黄杰、上海上国投资产管理有限公司和冯杰,而宁波渐宽创业投资合伙企业(有限合伙)、嘉兴红豆股权投资有限公司和深圳慈辉清管理中心(有限合伙)退出前十大股东名单。

评论