文|雷报 晓艳

编辑|努尔哈哈赤

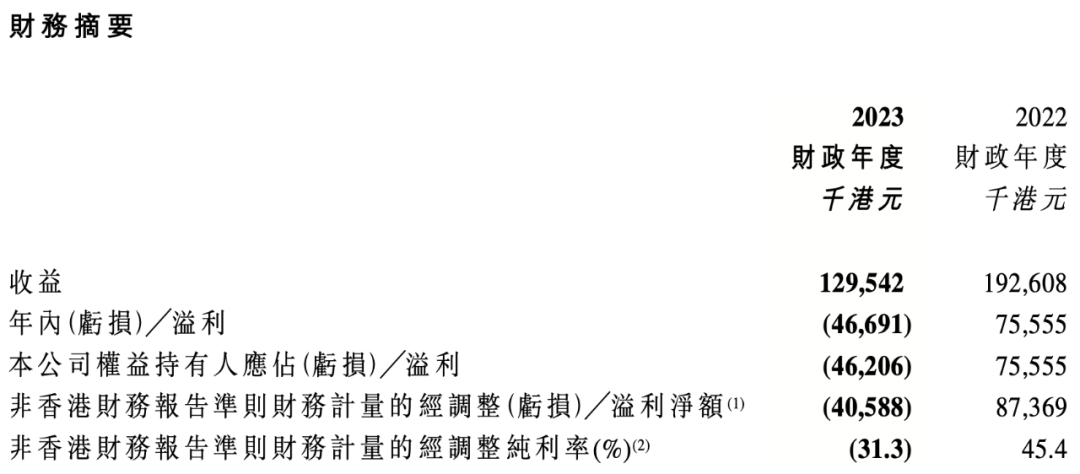

3月27日,小黄鸭德盈公布了其2023年年度业绩。雷报据此获悉,2023,小黄鸭德盈实现营收1.30亿港元,年内亏损4669.1万港元;公司权益持有人应占亏损为4620.6万港元,上年同期为净利润7555.5万港元。

2023,小黄鸭IP授权收入近7000万,电子商务收入超6000万

小黄鸭德盈主要从事角色授权业务、电子商务及其他。

2023年其来自角色授权业务的收入为6896.6万港元,上年同期为1.24亿港元,同比减少44.2%;电子商务及其他业务收入为6057.6万港元,上年同期为6886.3万港元,同比减少12.0%。

角色授权业务减少主要由于其向被授权商收取的额外授权金暂时减少。公司主要基于被授权商生产的产量收取授权金。于2023财政年度,小黄鸭德盈的被授权商使用去年因去年疫情导致消费者消费意欲下降而积压的存货。

来自电子商务及其他业务的收益减少主要由于通过电商平台的销售减少,部分原因为使用去年的积压存货结余,导致存货成本加成率下降。此外,今年小黄鸭德盈专注于海外发展电商销售平台,包括泰国、印尼、越南、菲律宾、马来西亚及新加坡等。海外电商业务仍处于成长阶段及尚未成熟。

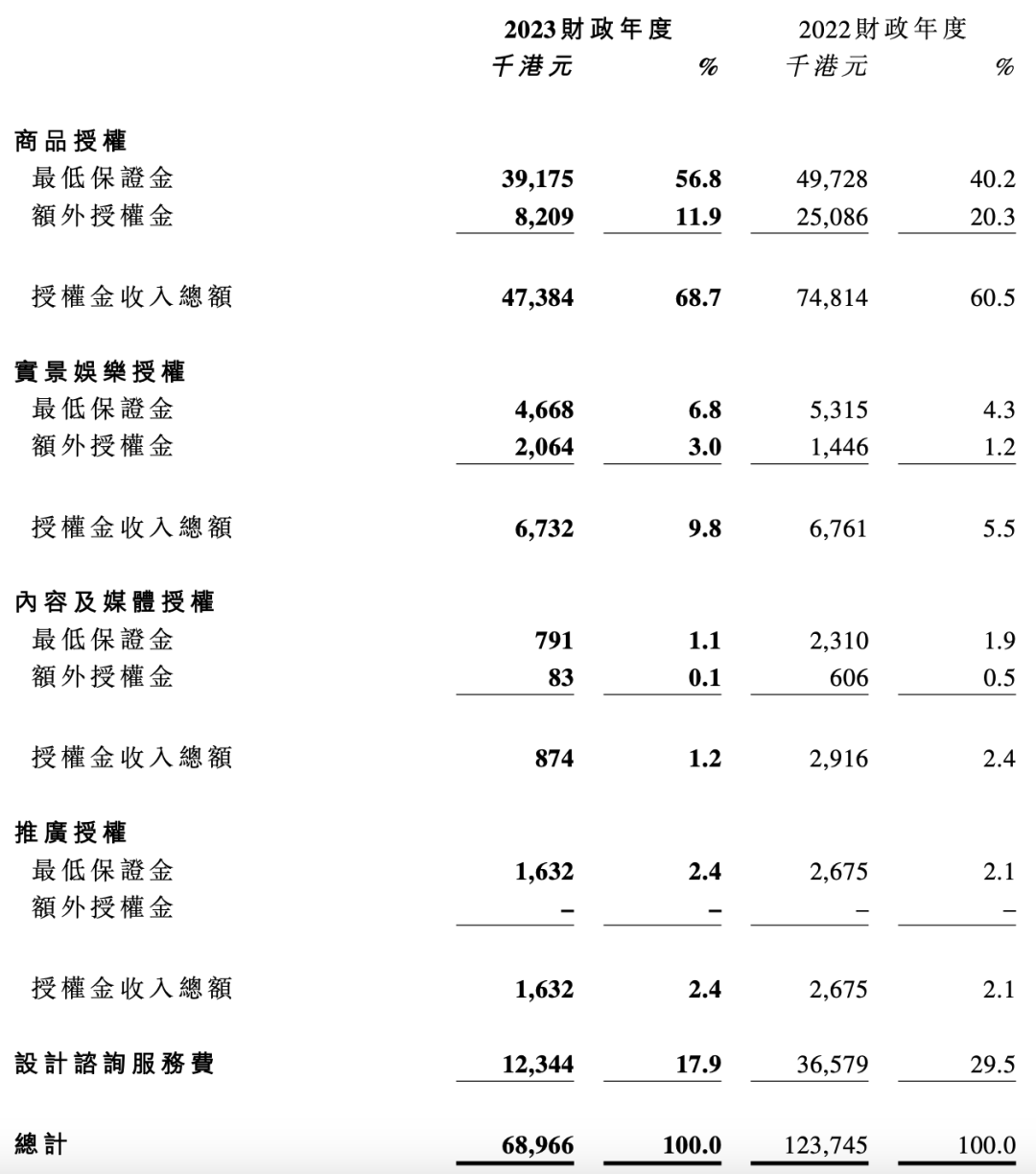

具体来看,小黄鸭德盈的角色授权业务可大致分为五大类,即商品授权、实景娱乐授权、内容及媒体授权、推广授权,以及设计咨询。

去年,其来自“商品授权”的收入为4738.4万港元,占总体授权收入的68.7%;其次是设计咨询服务费,占比17.9%,达1234.4万港元。

实景娱乐授权收入为673.2万港元,占比9.8%;推广授权及内容及媒体授权收益分别为163.2万港元和87.4万港元,占总体授权收入的2.4%和1.2%。可见商品和实景娱乐还是大头。

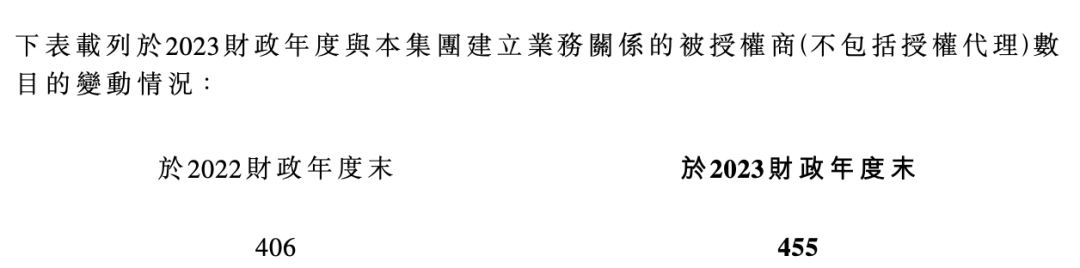

截至去年,和小黄鸭德盈建立业务关系的被授权商(不包括授权代理)的数量为455家,对比2022年期末增长49家。

B.Duck创收5000多万授权收入,贡献持续“加大”

小黄鸭德盈的B.Duck家族角色瞄准主要位于亚洲、年龄介乎15至34岁、具有品牌意识且有追求时尚、购买力强、精通科技及热衷使用社交媒体等特质的消费者。

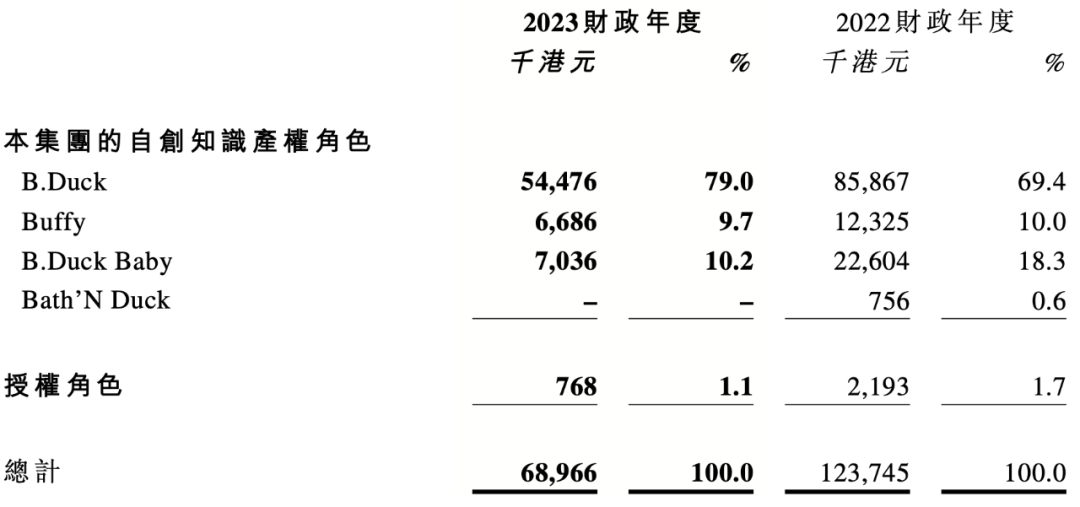

2023年,以IP角色划分收入,B.Duck依旧占到非常大的比重,在总体授权收入中达到79%,接近8成,此外B.Duck Baby占比1成,Buffy占比接近一成,分别依次贡献5447.6万、703.6万、以及668.6万港元的营收。

可以看到B.Duck在总体授权收入中占比同比增长,Buffy与上年同期持平,而B.Duck Baby的占比同比出现减少。

去年小黄鸭德盈来自B.Duck产品的收益同比减少约36.6%。

按地理位置划分收益,小黄鸭德盈来自中国内地的收入占比达到95%,为1.23亿港元,收入对此2022年同期有所下滑。

2023年度,小黄鸭德盈的推广成本为1620万港元,主要包括推广活动、广告、品牌管理及营销活动。2022年同期为1580万港元。

投资潮玩公司花700万,线下文旅投千万、还做游戏,被投上亿

去年4月初,小黄鸭德盈宣布其花700万投资了深圳隐藏哇偶文化科技有限公司,拥有该潮玩类型企业20%的股权,据了解其中部分资金将用于集团旗下IP系列盲盒和潮流玩具的研发、销售成本及费用。

小黄鸭德盈透过投资该公司旗下厂牌Hidden Wooo,共同创立B.Duck小黄鸭 X HIDDEN WOOO全新B.Duck(S)系列,剑指潮玩市场。

B.Duck(S)

8月,小黄鸭德盈发布相关公告,宣布其与沙特阿拉伯公共投资基金(PIF)签订谅解备忘录,沙特阿拉伯公共投资基金亚洲分部将投资小黄鸭德盈2.5亿美元(相当于约19.6亿港元)。其中2亿美元将用于B.Duck娱乐及旅游项目。

值得一提的是,用于海外娱乐及旅游项目的这2亿美元除了应用在中东地区,双方还计划联手在泰国及东南亚地区共同开发B.Duck主题娱乐公园及酒店,进一步扩大B.Duck在该等市场的品牌影响力和IP市场渗透率。

还有其投资1000万,联合头部游乐设备制造商,以及在游乐嘉年华的运营等方面有着宝贵经验的金马游乐探索线下游乐业务。

2023年2月,小黄鸭德盈还与梦作坊合资成立深圳德趣科技有限公司,定位游戏研发制作及衍生商品销售。此前据了解,除了游戏,有关合作,集团的微信商城(B.Duck小黄鸭官方旗舰店)也已同步开立,同时该板块已取得正向收入。游戏上线,也会带来道具内购收入。

总的来说可见小黄鸭德盈正在各个维度进行着有关业务的突破。

2022年,全球授权衍生品市场规模约2.6万亿港元,市场广阔

全球授权展旗下授权行业杂志《LICENSE GLOBAL》发布的《2023年全球顶级授权商排行榜》显示,国际授权业在过去的一年里,行业规模增长巨大。2022年度,全球TOP84授权商的零售总额增长至2780亿美元,小黄鸭德盈旗下B.Duck是唯二上榜的中国原创IP之一。

据其业绩公告,于2023年,于总部在中国内地或中国香港地区注册的国内授权人当中,按中国内地及中国香港地区角色授权市场的收益计,小黄鸭德盈是最大国内授权人。

弗若斯特沙利文报告数据显示,2022年度全球授权衍生品市场规模约为2.6万亿港元,其中61.8%的衍生品零售额来自于北美市场,中国(含中国香港)地区仅占3.1%。

业绩报告提到,在跨境出海、消费升级的背景下,董事长于年初正式提出“精耕细作、做大做强”发展战略,未来三年,小黄鸭德盈将以“B.Duck IP”为轴,依托品牌优势,组建商品企划团队,开发自研产品,触达下游零售端,积极布局“游戏”、“潮玩”、“元宇宙”、“线下生态文旅”等新消费业态,巩固小黄鸭德盈在行业竞争力。从前面的投资、融资、包括各类合作就已能够看出其切实投入。

同时其还将积极布局东南亚等市场,目前已初步于泰国市场取得成效。未来,小黄鸭德盈将依托泰国大型企业集团渠道资源,以“B.Duck IP”为重要桥梁,深度链接携程、美团等OTA平台,引入关联品牌授权商的商品和企业服务,提高品牌曝光及知名度,进一步渗透东南亚市场。

此外还将推进产品服务及实景娱乐活动的本地化,以确保满足客户的具体需求,持续深耕东南亚市场。

另外是继续构建AIGC应用场景,促多线业务并行发展,以及通过IP孵化及艺术家培养计划、产业投资并购等方式,在未来三年,建立一个超十亿元营收规模的集团体系。同时朝着打造一个超百亿规模的IP生态商业综合体的目标而奋斗。

在如此广泛的行业“横纵向”深度布局下,基于其行业地位,“小黄鸭”的未来值得期待,同时国内IP授权和商业化市场,我们也会持续关注和跟进。

评论