文|天下财道 周蓉

妙可蓝多(600882.SH),这家名字挺好听的公司,刚刚发布了史上最差财报。

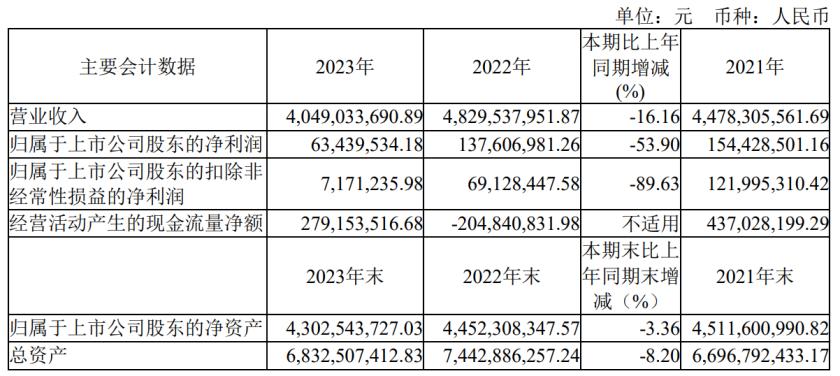

3月25日,妙可蓝多发布的2023年财报显示,上市后首次营收、利润双降,引发市场关注。

妙可蓝多去年营收约为40亿元,同比下降16%;归母净利润6344万元,同比大跌53%。更为严峻的是,扣非净利润仅为717万元,同比暴跌近90%。

究竟是什么原因导致如此“惨剧”发生?妙可蓝多又面临着怎样的困境?

奶酪难卖了

在年报中,妙可蓝多只是轻描淡写解释称,“主要由于原材料市场行情变动及汇率波动等因素影响”。还随即表示,“在奶酪市场仍稳居行业第一”。

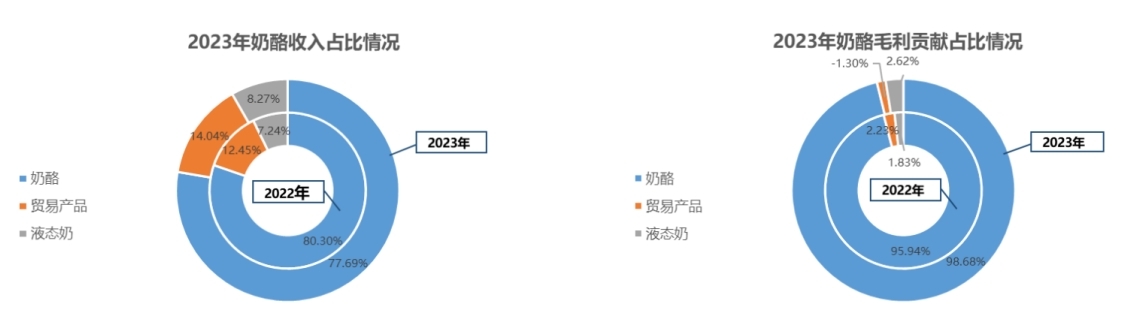

是的,从产品分类来看,奶酪仍是妙可蓝多的核心产品,2023年收入为31亿元,约占全年总收入的78%。这一数字较去年同期下降近19%,但奶酪仍然是公司毛利的主要贡献者,毛利占比接近99%。

由于奶酪业务在公司营收和毛利中的占比极大,因此其业务收入和毛利的下降直接导致了全年营收及净利润的下滑。

妙可蓝多第二大产品为贸易业务,全年业务收入不到6亿,占总收入的14%,同比下降超5%。同样受到原材料成本和汇率的双重影响,贸易业务毛利率同比下降了近9个百分点,全年毛利甚至为负。

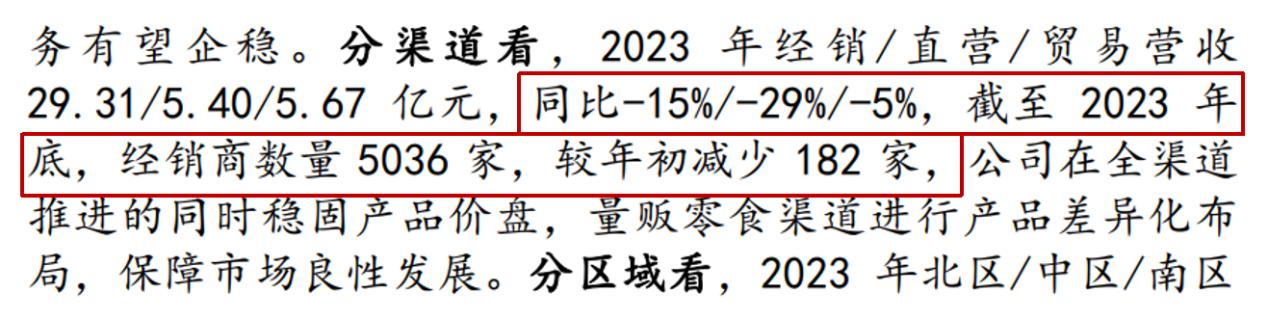

你可能在街面上看到过妙可蓝多的店铺,公司的经营渠道仍占据主导地位,营收近30亿元,虽然同比下滑了15%,但依旧占据主营收入的72%。

妙可蓝多的店铺是多了还是少了?有研报数据显示,截至2023年底,妙可蓝多的经销商数量为5036家,较年初减少了182家。这在一定程度上反映出市场竞争的加剧,以及经销商对于合作品牌的选择更加谨慎。

妙可蓝多的直销渠道和贸易渠道2023年营收均为5.5亿元左右。其中直销渠道下滑比例较大,同比减少29%;贸易渠道尽管只下滑了5%,但由于营业成本大于营业收入,所以处于亏损状态。

价格不占优

借着行业东风,妙可蓝多曾有过不错的业绩表现,2016年至2021年营收保持了两位数增长,净利润更曾出现过200%以上的增幅。但是,2022年营收增幅就骤降为不足8%,净利润更是出现了负增长。

究其缘由,2018年至2022年为中国奶酪产业发展的黄金期,妙可蓝多称得上是第一个入局并大力营销的企业,产生的效果也不错。

当然,市场好自然会引来许多竞争者。不仅有伊利、光明、品渥等乳业上市公司,还有妙飞、奶酪博士、吉士汀等创新品牌,以及永辉、盒马等零售渠道也纷纷跨界入局奶酪行业,这些竞争对手不但有钱、有规模,而且还有自己的销售渠道。

目前奶酪行业打起了价格战、营销战,妙可蓝多受到的冲击显而易见。

况且,妙可蓝多还有自己的短板。首先,奶源方面很难降低成本。妙可蓝多没有自己的牧场,原奶全部从外部购买,成本高低完全随行就市。这也是妙可蓝多2023年营收及利润双降的重要原因。

其次,目前公司约70%的营收依赖经销商,降低价格会损害经销商利益,影响渠道拓展。

基于这两点,妙可蓝多在奶酪棒市场上缺乏价格优势。根据目前网上各个官网旗舰店的价格,妙可蓝多平均单支原味奶酪棒(18g)的售价为1.82元,伊利同类产品平均单价为1.56元,吉士丁平均单价为1.71元。

同时,妙可蓝多的收入增长比较依赖销售投入。2016年公司销售费用仅为3639万元,随后逐年增加,2022年销售费用达到最高点超12亿元。

近五年来,妙可蓝多的销售费用率一直保持在20%以上,在行业中属于较高水平。

这种以营销投入换收入的方式虽然短期内效果不错,但随着时间推移,难免边际效用递减。在营收下降的背景下,高昂的营销费用反而成为公司的负担。

2023年,妙可蓝多毛利率29%,看上去在行业中处于较高水平。然而,由于费用端支出较大,公司的净利率却不足2%,处于行业倒数。这种毛利率高、净利率低的现象,反映出公司在成本控制和费用管理方面的不足。

投资者悲观

业绩表现不佳,自然会反映到股价上。妙可蓝多3年以来基本处于“跌跌不休”的状态。2021年5月,妙可蓝多股价最高达到84.5元(复权价),随后持续下跌,目前股价仅剩当时的1/6。

这当然引得投资者很是失望和焦虑,他们在股吧中纷纷吐槽。

本就不多的机构投资者也选择了减仓操作。

另据天眼查信息,妙可蓝多目前自身风险超200起,周边风险超900起。大量周边风险与公司第一大股东蒙牛乳业相关。

在黑猫投诉网站,有关妙可蓝多的投诉也不少见,大多集中在食品异物和过期售卖问题。

企业开始走下坡路,领导们即使不能像万科郁亮那样降至月薪1万元,也应该有些不好意思拿高薪吧。

但似乎不是这样,妙可蓝多的高管薪酬依然处于行业领先水平。2022年,妙可蓝多业绩增速已经明显下滑,但创始人也是公司副董事长、总经理的柴琇年薪超585万;董事、执行总经理任松年薪486万;董事、财务总监蒯玉龙年薪291万。

可比公司光明乳业高管薪酬同期显著低于妙可蓝多,董事长和副总经理薪酬分别为86万、142万。

在扣非净利润骤降近90%的2023年,妙可蓝多高管薪酬只下降了10%左右,但仍然处于业内较高水平。

妙可蓝多该如何冲出重围?有业内人士向《天下财道》表示,在竞争激烈的市场环境中,妙可蓝多要提升业绩,可以考虑以下几个方面:

产品创新。通过持续研发新产品,满足消费者不断变化的需求,扩大产品线,提高产品的附加值。

渠道拓展:积极开拓销售渠道,增加线下门店的覆盖范围,拓展线上销售平台,提高产品的市场占有率。

供应链优化:优化供应链管理,降低成本,提高效率,确保产品的质量和供应的稳定性。

当然,面对当前的状况,妙可蓝多也在积极寻找解决方案。

在年报中,妙可蓝多提到将拓宽奶酪业务,在即食营养奶酪方面,除了儿童奶酪产品,还将大力开发成人奶酪休闲零食。同时,公司还要开拓海外市场,布局国际化业务。

这些举措能奏效吗?妙可蓝多业绩下滑是暂时的还是趋势性的?《天下财道》将持续关注。

评论