文|数读智车

2011年,互联网实验室的一份《互联网研究调查报告》中提到,腾讯、百度和阿里巴巴三家公司在其各自领域位居互联网垄断企业前三名。

这是将这三家公司并列起来讨论的开始。此后十多年间,BAT成为网络热词,时至今日又渐渐被遗忘。

这三家成立于1999年的公司仍然是互联网重要的参与者,只不过早已分化,无法相提并论。

集体降速

BAT如今很少被提及的原因在于,这三家公司的垄断地位正在动摇,并且相继被新兴公司超越。

三家公司在最近两年已经集体降速。

按照季报测算,百度、阿里、在最近9个季度只有一个季度同比增速达到两位数;腾讯稍好一些,有三个季度营收出现两位数增长,但增速比之前也有明显下降。

此消彼长,新兴的互联网平台正在快速崛起并完成超越。根据此前的报道,有报道称,字节跳动2023年全球营收1200亿美元,按照人民币测算,已经达到8600亿,逼近阿里的自然年营收,超越腾讯。

除了字节,拼多多全年营收2476亿、美团全年2767亿,这些互联网公司都已经全面超越百度,并且增速依然强势,显然BAT已经无法代表互联网发展态势。

最早让BAT这个名号失去流传度的是百度。

一直到2015年,三家公司依然可以用势均力敌来形容。百度虽然营收规模最小,但增速并不差。然而,百度的产品生态在与另外两家竞争中始终处于劣势。2015年,面对如火如荼的O2O,李彦宏宣布要砸200亿元到O2O。实际上,这一年的O2O“烧钱”已经接近尾声,下半年大众点评与美团合并,百度糯米最终宣告失败。随之而来的魏则西事件,百度口碑降至冰点。

从2016年开始,百度陷入了长达8年的缓慢增长,复合增长率为8.4%。对比另外两家,腾讯为19%;阿里则高达26%。百度与另外两家差距越来越大,从2014年相差不到200亿,到如今只有阿里的不到五分之一。

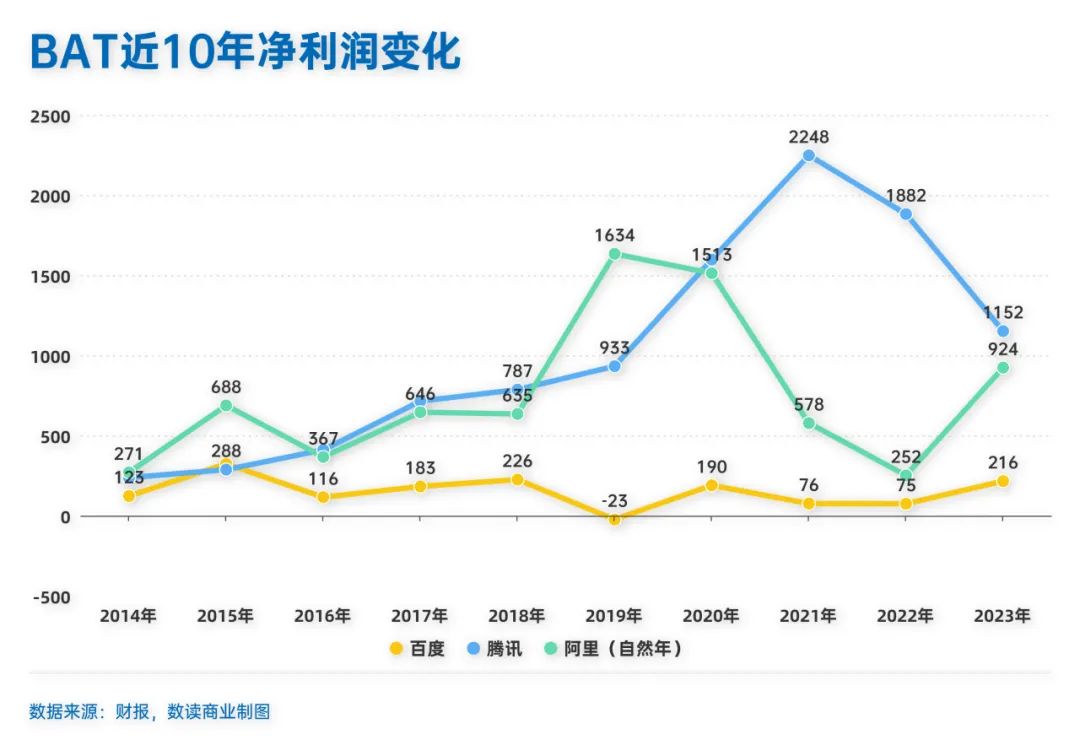

腾讯在社交、视频、音乐、文学、金融、游戏等方面保持竞争力,特别是游戏,凭借在市场上的主导地位,腾讯在过去10年间有7年都是三家平台中净利润最高、盈利能力最强的公司。但国内游戏行业近几年经历了不小的波动,腾讯提速困难。腾讯通过投资,在众多领域保持着巨大的影响力。如今互联网巨头中,美团、拼多多、京东、快手等都有腾讯的身影。从这个角度,腾讯依然是互联网的最有影响力的企业之一。

阿里是三家中增速最快的企业。过去十几年,阿里凭借持续的模式创新,建立起了电商、金融、云服务、本地生活、文娱的生态帝国。2021年以前,阿里的增速几乎是一条平滑向上的曲线,呈现了现象级业绩表现。不过,当前阿里正在遭遇严峻的挑战,生态中最核心的业务面临严峻的形势。虽然仍然是三家公司中营收最高、利润亮眼的企业,面临的形势却是最严峻的。

护城河告急

发展25年后,BAT的护城河正在面临各自的“中年危机”。

2017年,在O2O上受挫的百度调整战略,开始All in Ai,此后,百度财报的重点从搜索、营销转变为智能。2018年开始,Apollo、百度云服务、小度智能等业务成为财报提及的重点,一直延续至2023年。

百度的战略方向是清晰的,可始终没有找到新的增长业务,拆解百度的营收结构,最近三年,百度只公布百度核心和爱奇艺两项业务。

根据2023年财报,百度核心主要包括在线营销、云服务、智能设备、非营销类的消费者服务、智能驾驶。其中,百度核心的大部分收入来自在线营销服务。包括按效果付费模式、信息流以及其他在线营销服务。云服务包括企业和公共部门云以及个人云,收入主要来自前者,百度网盘贡献的收入不多。

由此可以看出,百度目前的主要收入依然是在线营销。2020年,百度曾披露过详细的数据,其中,网络营销服务占比高达61%,云服务占比不足9%,而百度核心其他服务收入占比只有3%。百度搜索业务的收入增速基本见顶,最近三年,百度APP的月活用户数从6.22亿增加到6.67亿,三年增加了4500万人,增量用户空间渐渐变小,只能尽可能挖掘存量的潜力,这在当前必定是艰难的。

其他业务进展太慢,过度依赖网络营销业务,导致营收很难提速,这是百度目前的显著特点。

百度的搜索壁垒依然牢固,近几年,360、搜狗、bing、夸克轮番上阵,但依然很难取代百度。稳坐中文搜索引擎的第一选择,这是百度过往十年间保持稳步增长的关键。但随着大模型的出现,搜索重新洗牌的可能性大幅增加,百度最大的焦虑来源可能就是新技术变革带来的不确定性。

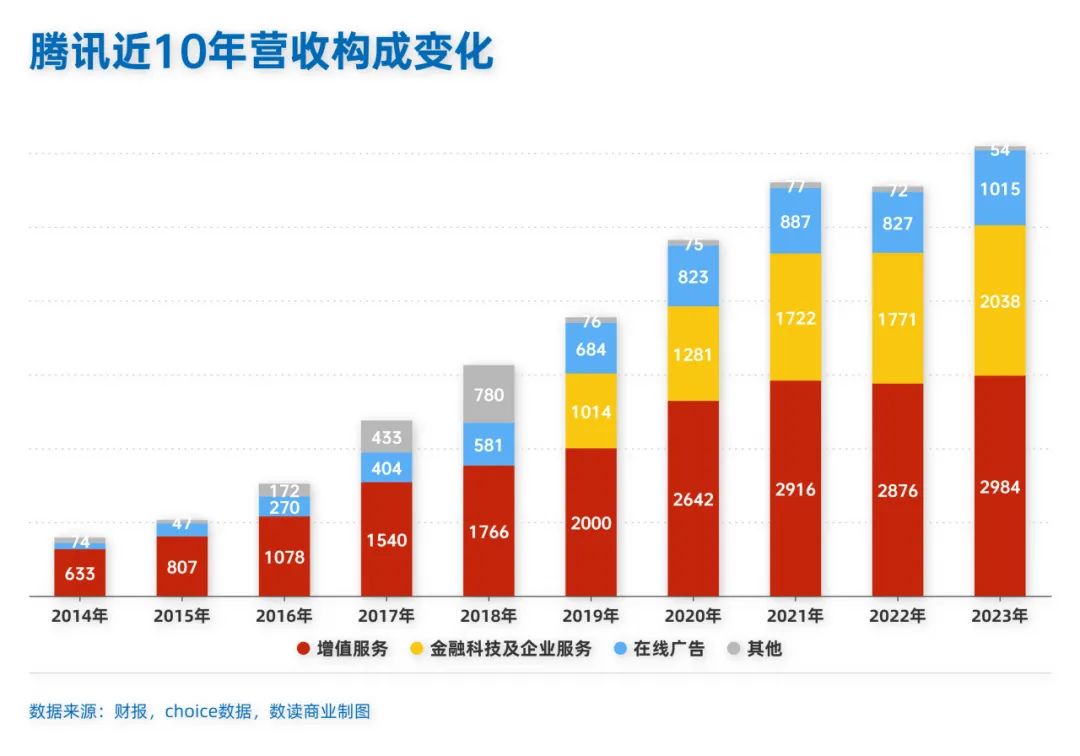

腾讯最近十年几乎没有大的战略调整。腾讯的收入可以概括为增值服务、金融科技及企业服务、广告以及其他。腾讯在主要的赛道几乎都保持着市场第一的地位。游戏担当稳定现金牛,微信、QQ两大社交应用作为根基,TME在音乐上保持领先、腾讯视频在视频网站保持竞争力,这使得腾讯成为三家营收结构最均衡、壁垒最牢固的企业。

只看经营数据,微信和付费账户量还在持续增长,可腾讯过去十年最大的失误是短视频的机遇没能抓住。从微视到视频号,腾讯甚至没能对抖音形成干扰。短视频抢占了大量用户时间,对腾讯的其他业务也带来了压力。Tik Tok的成功,又进一步把海外的增量打开,腾讯在社交领域的风头被盖过。

微信的价值仍然无与伦比,但进一步挖掘微信的商业化潜力是腾讯打开增速的重要方向。简单对比微信和抖音,前者2023年月活用户数13.43亿,另根据QuestMobile数据,截止到2023年9月,抖音月活7.43亿,虽然月活用户数更低,但抖音实现的商业价值要远高于微信。腾讯的顾虑很多,微信已经成为兼具工具属性的社交平台,商业化需要兼顾用户体验。

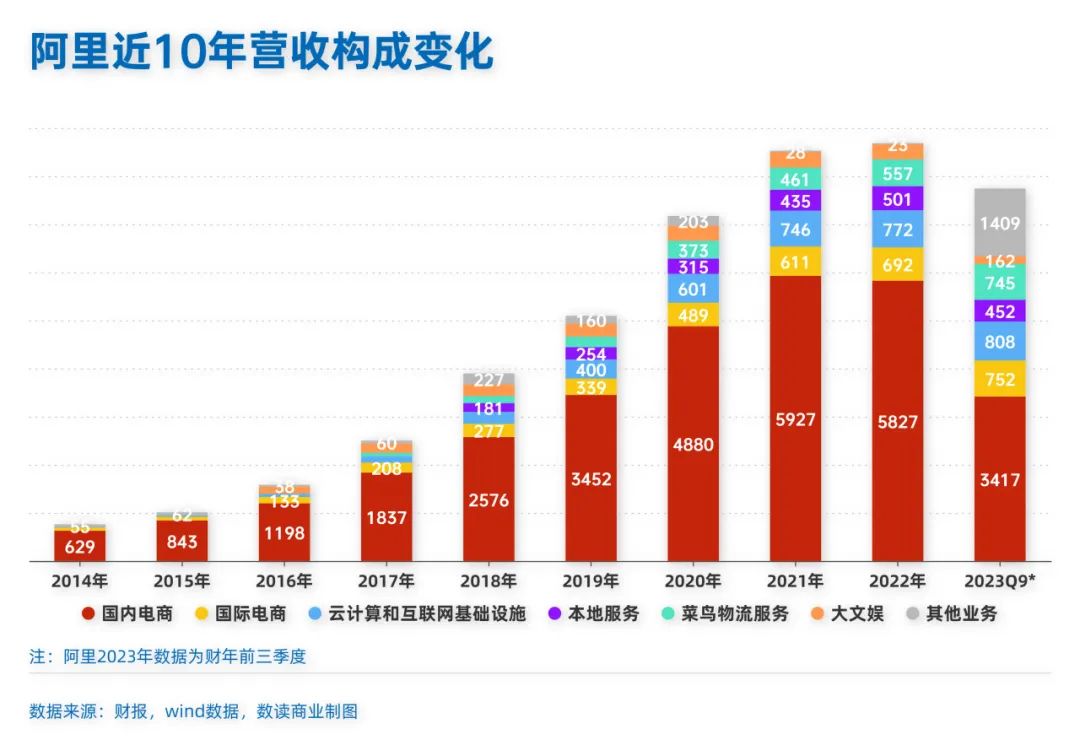

阿里是三家公司中增长最好的企业。2022年之前,阿里都是一条平滑的曲线。拆解业务,阿里虽然非常依赖电商,特别是国内电商,但阿里六大板块组成的生态系统涵盖了电商的全链条,并不断向外延伸。通过生态体系,为商家和用户提供一站式的服务,是阿里的核心竞争力。

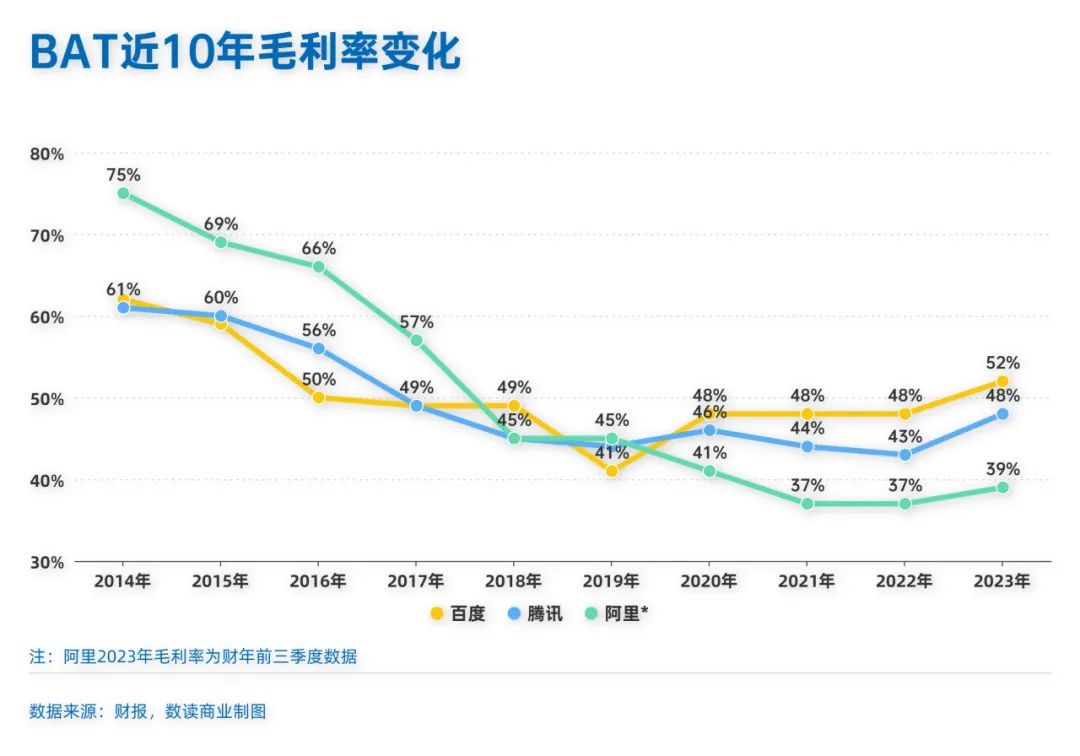

阿里同时也是形势最危急的企业,如果说百度找不到像样的对手、腾讯只有字节一个对手,那么阿里全是对手,而且一个比一个有威胁。国内电商有拼多多、抖音、快手蚕食;国际业务有Temu、Tik Tok、SHEIN竞争;物流有顺丰、京东、极兔竞争;本地生活有美团压制;阿里云的身后,腾讯云、华为云、中国电信云、百度云等虎视眈眈。阿里是毛利率下滑最严重的公司,最近10年,阿里的毛利率已经从75%一路降到39%,减少了36个百分点。

目前最危急的是大本营电商业务,国际业务已经非常明确会成为新的增长点,但速卖通的增速不如后来者亮眼。国内业务,低价的生态位被拼多多抢占,阿里正在失去“长尾”。

经历了十多年的发展,BAT在过往积累的优势都在面临着不同程度的冲击,需要给出足够的应对。

角逐AI时代

AI依然是百度坚定不移的方向。

目前百度AI对货币化以及对多元业务的推动作用还不明朗。

百度从2017年就在强调智能驾驶的进展,截至2024年1月2日,Apollo Go在公共道路上提供的乘车服务总数刚超过500万次。从百度披露的数据看,智能驾驶给营收带来的贡献非常有限。

百度的新业务在短期内可能很难迅速起到作用。但在新一轮的技术竞争中,百度的核心业务搜索也在面临挑战。Kimi大模型的火爆引起了长文本的竞争热潮,在Kimi支持200万字无损输入后,阿里通义千问随即免费开放1000万字长文档处理功能。业界普遍认为大模型有望颠覆搜索引擎,百度的大模型产品变得尤为关键。

在2023年财报中,李彦宏着重强调了文心一言,他表示,在推进文心大模型和文心一言产品取得重要进展,重塑了我们的产品和服务,并在货币化方面取得了突破。

最近两年,李彦宏多次为文心大模型站台,并语出惊人。本月,百度Create AI开发者大会李彦宏还将发表演讲, 展示百度AI技术的前沿成果,并且将带来文心大模型系列以及三大开发“神器”。

参考目前百度搜索提供的内容质量,以及文心一言3.5版本的体验,目前的文心大模型还难言理想,大模型火爆的当下,百度虽然起点高,但优势已经变得很不确定。

AI同样也是腾讯和阿里的重点。

腾讯发布了混元大模型。在财报中,腾讯透露,AI对提升精准投放效果,增加广告收入;增强企业微信和腾讯会议体验具有积极作用。不过腾讯关注的侧重点不同于百度,其更在意内容业务。在财报沟通会上,腾讯表示,混元模型的应用前景广阔,尤其是在内容驱动的业务领域,如短视频、长视频和游戏。文本转化为长视频是我们未来重点关注的领域。

短期内,内容仍然是腾讯的重中之重,视频号将会是腾讯最关注的业务。在2023年财报的业绩回顾与展望中,腾讯把视频号放到了第一位,此前9年间,QQ、微信一直都是第一位,足以看出腾讯对于做大短视频业务的决心和紧迫感。视频号找到了腾讯短视频战略的落脚点,依托微信流量入口,又无需再花重金招募头部作者,又不会妨碍用户体验。2023年,视频号总用户使用时长翻番。

阿里的通义千问已经成为挑战文心一言的重要力量。与腾讯相似,AI更多是为阿里的业务服务。短期内,回归淘宝、强化电商基本盘是阿里的重中之重。

去年,马云还为淘宝天猫指出了三个方向:回归淘宝、回归用户、回归互联网。在最新一季财报沟通会上,更多话题都集中在淘天与阿里国际业务上。对于阿里来说,电商是一切的根基,没有电商,支付与物流就会成为无根之木。

不过,面对抖音、拼多多的强势扩张,腾讯和阿里并没有太好的方式遏制,只能尽可能将原有优势巩固住,进而寻求新的突破口。

一直站在山顶是困难的,无数个攀登者都以他们为目标,试图抢夺他们的市场。新平台突围需要探索更新的思路、更高的效率、更直接有效的打法,依然取得突破必定来势汹汹、发展迅猛。此消彼长,BAT的沉寂是事物发展的必然,关键看这一次是丧失过去的一切积累,还是为下一个巨变时代准备的盘整。

评论