前不久各地闹雾霾,刚好公司的体检日快到了,有个90后同事嘀咕了一句:“最近一直咳嗽,要体检了都有点小忐忑啊。”没想到这一句话却引来大家的一片热烈讨论。

我们发现一个有趣的现象:越来越多处于事业上升期的80、90后,都开始关注自己的身体健康和相关保障了。这两年,健身的多了,买商业保险的也越来越多。

不过每次一提到保险,你是不是多少有点怕被坑?其实保险并没有大家想象中那么复杂。

今天播播推荐第一理财整理的一篇保险相关的干货。

问题一

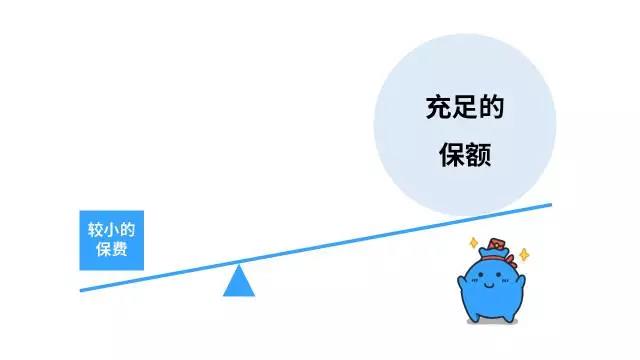

商业保险的本质,就是是用少量、可承受的钱(保费),转移极端条件下自己无法承受的损失(保额)。

精算师生怕我没理解,还给我画了张图:

保险就是这样的安全杠杆,小保费撬起大保障。

社保中的医疗保险只提供最基本的医疗保障:一些重大疾病没法完全覆盖到,许多进口药都不在报销范围之内,报销额也有上限。这时,商业保险就能及时做补充啦。

如果说社保能让我们吃得饱一些,商业保险就是在此基础上,真正吃得好。

而且商业保险本身与社保不冲突,社保赔付过后,商业保险会赔多一遍(相当于钱从社保账户划到你的现金账户)。

因此,有社保的小赢家们也可以考虑配置适当的商业保险哦。

问题二

好多有孝心的朋友,想到父母年纪大了,就觉得应该给爸妈先买保险。

且慢且慢,这可是很大的误区!

其实最该买保险的,应该是家庭的经济支柱,也就是我们这些80、90后。

从纯经济价值的角度考虑,未来我们赚的钱应该比爸妈更多,被保险的价值更高。万一发生风险事故,家庭也不至于因为忽然失去经济支柱而影响了生活质量。

另外,老年人买保险要交的保费比年轻人贵得多。所以,还是考虑保险的杠杆功能:越年轻,越能用更小的保费,转移更难以承受的风险。

问题三

要点1:抓重点,先转移大风险

保险按不同的保障对象,分成人身保险和财产保险两大类,前者保人,后者保物。人肯定比钱重要啊,所以今天先聊聊人身保险。

俗话说,万事要做最坏的打算,抱最大的希望。我们担心的风险不外乎健康、意外和死亡风险。

所以,一个较全面的保险组合就可以这样搭配:意外险+重疾险(健康险之一)+医疗险(健康险之二)+寿险。

看到两种健康险,你可能会有点疑惑:为什么买了重疾险还要配个医疗险?

A.一般重疾险只保障特定的重大疾病,不能覆盖所有病种,商业医疗险一般不限病种,可以作为重疾险很好的补充;

B.商业医疗险一般是一年买一次的短期险种,如果当年赔付过多有可能次年保险公司就会给你涨保费甚至拒保,所以一个长期的重疾险也是不可或缺的。

要点2:保费支出量力而为,保障要相对充足。

“要是你年入10万,每年让你花1~2万买保障,你愿意吗?”

“这……压力有点大。”

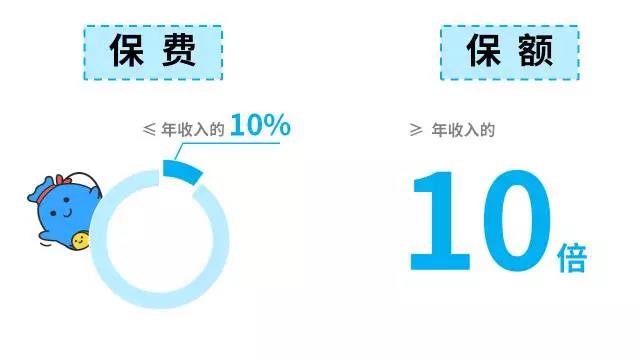

精算师还提醒,保险也不是买越多越好,越贵越好。

有个粗略的方法叫双十法则:每年保费不超过收入的10%,保额则至少是收入的10倍。

最后,我还替大家问了个关键问题:

如何能更划算地买保险呢?

精算师哥哥给了两个建议。

一是同样的保障范围,消费型保险更便宜。这是因为,消费型保险不带投资、储蓄功能。

二是建议早点投保。像重疾险、医疗险、寿险这类和身体状况相关的保险越年轻保费越低,也不容易被拒保。

不过要注意,身体状况没有完全符合投保条件的人群,必须先确认能否投保,再去购买。

听了精算师建议,小编打算这个周末就给自己计划下怎么配置保险。当然啦,我们还要多多锻炼,注意休息,好好照顾自己的身体哦。

来源:理财播报

评论