文 | 方予

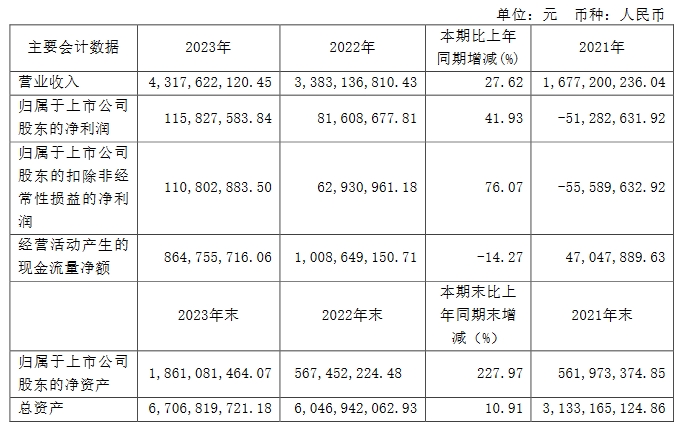

安徽安孚电池科技股份有限公司(以下简称安孚科技,603031.SH)于近日公布了2023年全年财报。公司实现营业收入431,762.21万元,较上年同期增长27.62%;实现归属于上市公司股东的净利润为11,582.76万元,较上年同期上升41.93%,实现归属于上市公司股东的扣除非经常性损益的净利润为11,080.29万元,较上年同期上升76.07%。

转型之路初见成效

收入和利润双增长得益于公司重大资产重组活动的完成,安孚科技于2022年1月和2022年5月完成了亚锦科技36%股权和15%股权的收购,累计获得亚锦科技51%的控股权,而后者的优质经营资产为在中国家喻户晓的电池品牌“南孚电池。”

安孚科技通过其收购行为完成对南孚电池的控股,加之公司于2022年1月,就已完成原有百货零售业务的置出,公司主营业务已从传统的百货零售转为电池的研发、生产和销售。

2023年作为重组完成后的首个完整年度,安孚科技在电池制造与销售上的毛利率为51.07%,较上年增加0.04个百分点,而在代理业务上,毛利率为17.04%,较上年减少6.32个百分点。这也间接体现了安孚科技在从零售到研发生产的转型之路初见成效。

值得一提的是,报告期内,境内营业收入较上年增加19.16%,而境外营业收入较上年增加117.92%。积极布局海外市场的安孚科技OEM业务需求量提升迅速,应收账款规模相应增加,此外公司于2023年初推出聚能环四代新产品,客户于2022年底预定新产品导致上期合同负债金额的相应提升。基于上述因素,公司的经营性活动现金流净额较上年同期下降14.27%。

终端需求开拓市场空间

安孚科技的业绩增长既与公司在资产重组上的策略有关,也依托于整个电池行业的持续发展态势。 Mordor Intelligence数据显示,2027年全球电池市场规模将达到2,501.6亿美元,2022年-2027年期间复合增长率预计约为15.8%,电池市场拥有巨大潜力和增长动力。

而在细分领域,全球锌锰(碱性+碳性)一次电池市场的增长潜力同样不容小觑,根据 QY Research 的《全球锌锰(碱性+碳性)一次电池市场研究报告2023-2029》数据,2018年-2022年,全球锌锰(碱性+碳性)一次电池市场规模复合增长率为3.2%,2022-2029年,全球锌锰(碱性+碳性)一次电池市场规模复合增长率预计为3.9%。

此外,锌锰电池行业在我国已经形成了相对成熟稳定的竞争格局,这为头部企业提供了良好的发展环境。凭借强大的品牌认可度、销售体系、研发创新能力等优势,南孚电池已经占据了绝大部分一次电池零售市场份额。

从产业链的角度来看,锌锰电池产业链下游的终端消费市场提供了稳定的需求来源。随着智能家居市场的蓬勃发展和物联网技术的广泛应用,电池作为智能家居设备的重要能源之一,其需求量将不断增长。同时,电动玩具、家用医疗设备、智能可穿戴设备等领域也为小型电池提供了广阔的市场空间。

进军新能源赛道

3月25日晚,安孚科技(603031)披露重大资产重组预案,拟以发行股份及支付现金的方式购买标的“安孚能源”37.75%的股权,同时,以安孚能源为实施主体,现金收购亚锦科技5%的股份。作为收购标的,安孚能源成立于2021年10月28日,目前,安孚科技持有安孚能源62.25%的股份,若本次收购顺利完成,安孚能源将成为上市公司的全资子公司。

安孚能源将持有亚锦科技56%的股份,这也意味着安孚科技通过对亚锦科技的两项收购,进一步扩大了其在南孚电池的权益占比。

而截止报告期内,南孚牌电池在过去31年中一直稳居国内市场销量榜首,市场占有率持续攀升。在保持“2C”市场领导地位的同时,南孚电池于2023年积极进军“2B”市场,成功吸引国际优质客户,OEM业务销售收入达8.32亿元,同比增长82.32%。通过成本控制和客户结构优化,公司进一步提升了OEM业务的毛利率,巩固了在电池行业的竞争优势。

尽管南孚电池在国内市场的领先地位得到巩固,归属于母公司净利润达到1.16亿元,增长41.93%,但其背后的变量亦不容忽视。首先,南孚电池的产品具有强消费属性,市场需求易受宏观经济波动影响。其次,电池产业链的上游原材料如锌锰等有色金属价格受多种因素影响,存在不确定性。再者,高品质隔膜纸的进口依赖可能对研发成本产生直接影响。此外,随着锂电池等二次电池在移动通信、娱乐及新能源汽车等领域的应用拓展,南孚电池的核心产品面临被替代的风险。

所以,手握“南孚电池”这张王牌,如何在稳定存量市场的同时寻求增量成为安孚科技发展的关键。回顾安孚科技的发展历程,其前身安徽安德利贸易中心有限公司在上市后,自营百货零售业务业绩堪忧。

对南孚电池的收购行为使其不仅重回业绩增长轨道,更正式吹响进军储能赛道的号角。

2022年7月,安孚科技公告宣布与合肥长孚新能源科技合伙企业(有限合伙)共同投资设立合肥合孚智慧能源有限公司(简称“合孚能源”),旨在投资建设储能研发及集成产线基地项目。

安孚科技强调,此次投资有助于完善安孚科技的业务布局,提高盈利能力和综合竞争实力,为其可持续发展创造有利条件。然而,新能源等增量市场的开辟能否为安孚科技的发展带来增长第二曲线,尚需进一步观察。

评论