实习记者|刘相君 记者|郭净净

过会9个多月仍未提交注册,肯特催化材料股份有限公司(简称:肯特催化、公司)怎么了?

肯特催化主要从事季铵(鏻)化合物产品的研发、生产和销售,拥有季铵盐、季铵碱、季鏻盐、冠醚四大系列产品。2023年2月28日,肯特催化向上交所主板递交招股书获受理,国金证券为保荐机构,拟募资4.99亿元。同年6月28日公司通过上市委会议,至今已9个多月时间。3月31日,公司因发行上市申请文件中记载的财务资料已过有效期 ,上市审核状态转为中止。

界面新闻注意到,肯特催化存业绩下滑,主要产品产能利用率持续下滑,研发费用率远低于同行业平均值,披露数据前后“打架”,高新技术企业称号或将不保等风险或问题。

业绩下滑明显,研发费用率远低于可比公司均值

2020年-2022年(报告期),公司营业收入分别为4.86亿元、6.36亿元和8.08亿元;净利润分别为7225.27万元、8633.93万元和1.1亿元;归属于母公司股东权益分别为4.75亿元、5.65亿元和6.76亿元,总体呈增长趋势。

界面新闻注意到,肯特催化业绩并没有持续向好。2023年第一季度公司营业收入、归母净利润、扣非后归母净利润均较上年同期降幅较大。其中,公司营收同比变动-18.64%,归母净利润同比变动-46.02%,扣非后归母净利润同比变动-43.80%。

肯特催化在招股书中表示,2023年1-6月公司预计营业收入、预计净利润较2022年同期均有所下降。

2020年-2022年,公司综合毛利率分别为29.57%、27.71%和26.48%,剔除新旧收入准则运输费及包装费核算口径不同影响后的毛利率为33.03%、30.89%和29.52%。公司毛利率下降较为明显。

需要指出的是,肯特催化在研发费用率、研发人员占比方面与同行业可比上市公司存在一定差距。报告期内,公司研发费用分别为1275.11万元、1642.52万元、1953.53万元;研发费用占营业收入比例分别为2.63%、2.58%和2.42%,低于可比公司行业平均值5.09%、4.32%和4.86%。

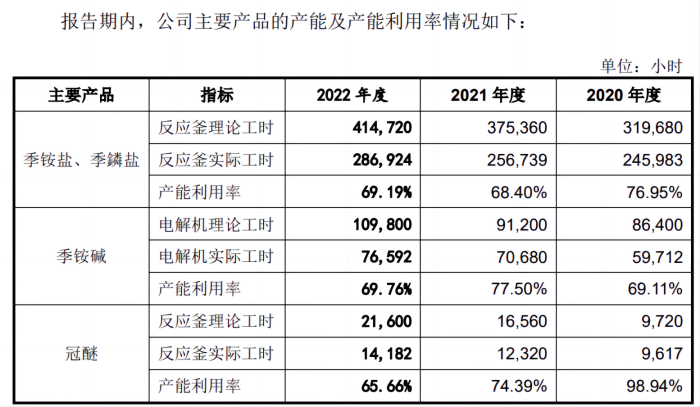

另外,公司主要产品的产能利用率几乎都存在下滑。报告期内,公司季铵盐、季鏻盐的产能利用率从2020年度的76.95%下滑至2022年度的69.19%;季铵碱产能利用率先升后降,2022年的数据为69.76%;冠醚的产能利用率连年下滑,从2020年的98.94%大幅下滑至2022年的65.66%。

“高新技术企业”的称号或将不保,前后数据“打架”

2020年12月1日浙江省科学技术厅、浙江省财政厅、国家税务总局浙江省税务局共同向肯特催化颁发证书编号为GR202033007968号的《高新技术企业证书》,有效期三年,该《高新技术企业证书》将于2023年到期。

肯特催化能否继续“续约”高新技术企业的称号?

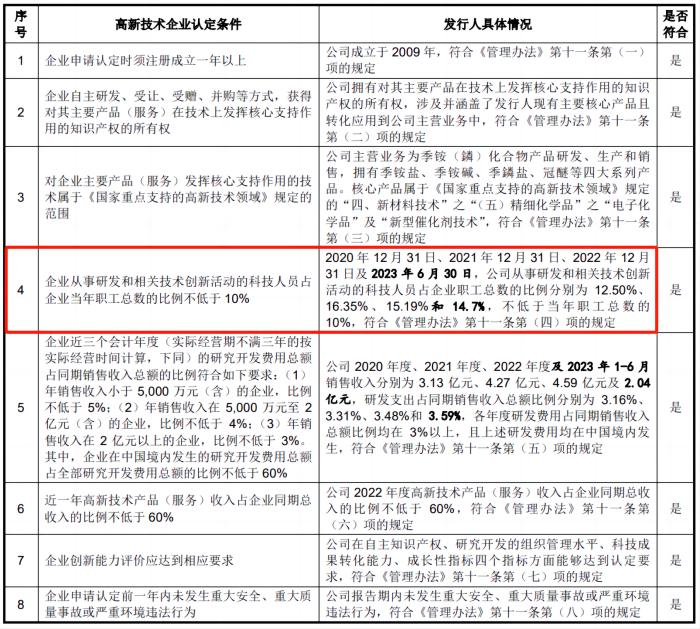

上交所也就肯特催化是否符合高新技术企业认定标准向公司进行问询。根据《高新技术企业认定管理办法》(国科发火〔2016〕32号)和《高新技术企业认定管理工作指引》(国科发火〔2016〕195号),高新技术企业认定条件之一为“企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%”。

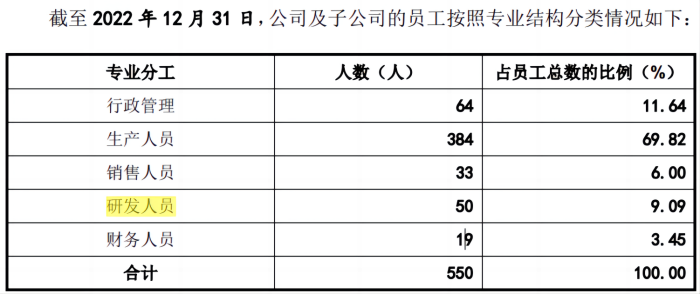

据招股书,截至2022年年底,公司研发人员50人,占员工总数的9.09%,但在问询函的回复中,肯特催化指出公司从事研发和相关技术创新活动的科技人员占企业职工总数的比例为15.19%。

值得一提的是,2020年年底公司被认定为高新技术企业并取得《高新技术企业证书》,有效期为三年。根据相关法律法规的规定,报告期内,公司企业所得税按15%的税率计缴。如果公司不能继续获评高新技术企业,则存在不再享受税收优惠的可能,如此类事件发生,未来公司税后净利润或将进一步下滑。

此外,除了研究人员占比有“分歧”,界面新闻还注意到公司营收数据也前后“打架”。

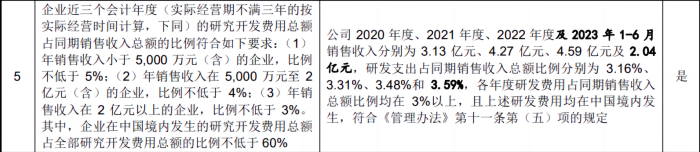

招股书数据显示,报告期内公司营业收入分别为4.86亿元、6.36亿元和8.08亿元。需要指出的是,在招股书“报告期内公司前五大客户销售情况”板块内,公司把营收方面的数据披露为“销售收入”,据前五大客户的销售收入和销售占比测算,“销售收入”于“营业收入”别无二致。

可在问询函的回复中,肯特催化指出公司2020年-2022年销售收入分别为3.13亿元、4.27亿元、4.59亿元,与招股书披露的数据相差1亿元-3亿元之多。具体是怎么一回事,目前还不得而知。

评论