界面新闻记者 |

名字中有医疗二字,近八成收入仍来自配用电业务——这是A股配用电龙头股三星医疗(601567.SH)正式向医疗行业转型近9年以来,依然未能摆脱的尴尬处境。

日前,三星医疗发起新一轮连续收购6家医院资产的关联交易,上交所3月29日下发问询函,追问其高溢价收购的必要性及是否存在利益输送情况。截至发稿,三星医疗未给出任何公开回应。

溢价228%-417%!一口气收购6家医院资产惹质疑

3月28日,三星医疗披露,拟收购泰州明州康复医院有限公司(简称“泰州明州”)、南昌明州赣北康复医院有限公司(简称“南昌赣北”)、杭州明州姑娘桥康复医院有限公司(简称“杭州姑娘桥”)、南京瑞霞明州康复医院有限公司(简称“南京瑞霞”)、上海明州甬嘉康复医院有限公司(简称“上海甬嘉”)、常熟明州康复医院有限公司(简称“常熟明州”)等6家康复医院相关资产。

此次拟收购的6家康复医院普遍设立开业时间较短,且多处于微利或亏损状况。

- 泰州明州设立时间是2017年12月14日,开业时间则在2019年3月29日,公司认缴出资额7000万元。公告显示,2021年、2022年、2023年,泰州明州实现营收分别是2360.08万元、3145.11万元、3856.93万元,实现净利润分别为-552.8万元、809.9万元(剔除所得税影响,2022年利润总额为-74.53万元)、117.39万元;公司2024年1-2月营业收入合计超过820万元,净利润为214万元。

- 南昌赣北则于2020年12月28日设立,2022年2月28日开业,股东认缴出资额合计5500万元。除2021年未有收入外,2022年、2023年,该公司分别实现营收463.77万元、2722.17万元;近三年仍处于亏损状态,分别亏损572.68万元、1424.97万元、364.33万元。公告显示,2024年1月,南昌赣北日均占床达126张,营业收入超448万元,净利润为2.51万元,当月实现盈亏平衡。

- 杭州姑娘桥的设立时间是2020年8月11日,其开业时间是2022年3月17日,股东认缴出资额7600万元。至今,该康复医院也处于亏损状态。2021年至2023年,杭州姑娘桥分别实现营收0.72万元、552.26万元、4219.61万元,同期分别亏损1142.74万元、1826.01万元、742.47万元。截止2024年3月25日,该公司预计当月盈利约80万元。

- 南京瑞霞于2020年3月11日设立,2022年2月8日开业,公司股东认缴出资额6000万元。2021年至2023年,南京瑞霞分别实现营收0.01万元、1620.25万元、4628.41万元;同期分别亏损678.92万元、1229.01万元、511.07万元。该公司2024年1-2月营收合计超1100万元,净利润为106万元,实现盈亏平衡。

- 上海甬嘉设立时间是2020年10月10日,开业时间则是2021年8月30日,股东认缴出资额6500万元。2021年至2023年,该公司分别实现营收22.31万元、2561.12万元、7252.65万元,同期净利润分别为-1821.99万元、-738.89万元、490.75万元。

- 常熟明州于2020年12月9日设立,到2022年8月16日才开业,股东认缴出资额4900万元。2021年,该公司未实现营收,2022年、2023年则分别实现65.65万元、2856.62万元;同期仍持续亏损,分别亏损161.15万元、1136.82万元、16万元。公司2024年1-2月营业收入合计已超870万元,净利润为179万元,实现盈亏平衡。

三星医疗称,根据医疗服务行业单店业务发展规律及公司多年来在医院经营的经验,单体医院发展阶段一般会经历新设、培育、盈亏平衡、快速增长以及保持稳定状态等若干阶段。“本次收购的相关标的尚处于培育阶段,客流快速爬坡,入院人次自然增长较快,因此收入呈快速上涨趋势。”

公告显示:

- 泰州明州股东在本次交易承诺的2024-2026年度三年累计实现扣非净利润总额不低于2437万元,占上述三年预测净利润总额的比例为100%,占本次交易金额的比例24.87%。

- 南昌赣北股东在本次交易承诺的2024-2026年度三年累计实现扣非净利润总额不低于2833万元,占上述三年预测净利润总额的比例为100%,占本次交易金额的比例25.29%。

- 杭州姑娘桥股东在本次交易承诺的2024-2026年度三年累计实现扣非净利润总额不低于3473万元,占上述三年预测净利润总额的比例为100.03%,占本次交易金额的比例21.71%。

- 南京瑞霞股东在本次交易承诺的2024-2026年度三年累计实现扣非净利润总额不低于3125万元,占上述三年预测净利润总额的比例为100.12%,占本次交易金额的比例24.80%。

- 上海甬嘉股东在本次交易承诺的2024-2026年度三年累计实现扣非净利润总额不低于3821万元,占上述三年预测净利润总额的比例为100%。占本次交易金额的比例24.81%。

- 常熟明州股东在本次交易承诺的2024-2026年度三年累计实现扣非净利润总额不低于3125万元,占上述三年预测净利润总额的比例为102.57%,占本次交易金额的比例21.7%。

基于上述乐观估计,三星医疗对关联方所持的上述6家康复医院资产给予高溢价估值。

- 泰州明州的交易价格9800万元,增值率128.53%,动态市盈率13.91倍。

- 南昌赣北的交易价格11200万元,增值率259.46%,动态市盈率17.39倍。

- 杭州姑娘桥的交易价格16000万元,增值率317.32%,动态市盈率15.95倍。

- 南京瑞霞的交易价格12600万元,增值率256.35%,动态市盈率14.07倍。

- 上海甬嘉的交易价格15400元,增值率289.23%,动态市盈率13.99倍。

- 常熟明州的交易价格14400万元,增值率304.35%,动态市盈率16.65倍。

但监管方面颇为担忧。3月29日,上交所对三星医疗下发问询函,要求结合公司近年康复医院经营情况、康复医院经营模式的可复制性,说明公司在自身经营康复医院多年的情况下,高溢价收购标的医院的必要性。

同时,三星医疗被要求说明预测期收入逐年较快增长的原因及合理性,相关评估增值是否合理;并说明业绩承诺设定的依据及合理性,是否存在损害公司利益的情形。

体外培育后再由上市公司高溢价收购,三星医疗孵化模式惹利益输送嫌疑

三星医疗此次6笔收购交易均构成关联交易。

三星医疗公告显示,根据会计准则相关规定,因子公司宁波奥克斯投资管理有限公司在宁波奥克斯开云医疗投资合伙企业(简称“奥克斯开云”)投资决策委员会中委派了1名委员,应认为公司对奥克斯开云具有重大影响,故奥克斯开云为公司关联方。此次收购的6家标的公司股东开云华利、开云华旭、开云华昱、开云华鑫、开云华玺、开云华炬均系奥克斯开云设立的子基金,均为上市公司的关联方。

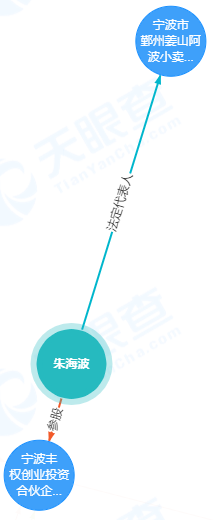

天眼查显示,奥克斯开云成立于2015年,执行事务合伙人是宁波开云股权投资管理有限公司(简称“宁波开云”),三星医疗通过宁波奥克斯投资管理有限公司(简称“奥克斯投资”)持股34.08%。而奥克斯开云第一大股东、持股比例64.13%的宁波丰权创业投资合伙企业(有限合伙)的最大股东则是自然人朱海波,该人士另外仅是当地“宁波市鄞州姜山阿波小卖部”的法定代表人。

同时,6家收购标的公司的另一股东众沪投资、众台投资、众江投资、众乾投资、众沃投资、众蕾投资的执行事务合伙人何锡万是三星医疗的实际控制人郑坚江配偶何意菊的兄弟,也构成关联方。

可以看到,三星医疗这一模式已用得颇为熟练。自2015年起,三星医疗陆续从控股股东关联方处收购医院资产。相关关联方穿透后均涉及奥克斯开云、宁波开云股权投资管理有限公司(简称“宁波开云”)及上市公司实控人配偶的兄弟何锡万。相关收购几乎均是关联方先对相关标的资产进行前期孵化,在微亏或刚实现微利时被上市公司以较高的溢价收购。

界面新闻了解到,这家上市公司的控股股东奥克斯集团自2002年开始涉足医疗产业,官网披露其已投资及运营42家医疗机构,拟打造以重症康复为特色的连锁康复医疗机构。

2015年3月20日,原主营电力设备业务的三星医疗(曾用名“三星电气”)突然宣布,拟出资1亿元设立子公司宁波奥克斯医疗投资管理有限公司(简称“奥克斯医疗投资”),新子公司旨在把握大健康产业的投资机会,在医疗健康投资领域有所发展。一周后(2015年3月27日),该公司称,拟出资1亿元设立宁波奥克斯基金管理有限公司,奥克斯医疗投资拟出资1亿元设立宁波奥克斯医院投资管理有限公司(简称“奥克斯医院投资”)。

新业务实施主体公司设立后,当年4月18日,三星医疗下属子公司奥克斯医院投资拟以现金8亿元收购公司控股股东奥克斯集团及关联方三星集团所持明州医院100%股权,增值率200.31%。

几天后(2015年4月21日),三星医疗宣布,拟出资5亿元设立宁波奥克斯供应链管理有限公司。同时,奥克斯医疗投资拟出资5亿元分别设立宁波奥克斯康复投资管理有限公司、宁波奥克斯口腔投资管理有限公司、宁波奥克斯眼科投资管理有限公司、宁波奥克斯健康投资管理有限公司、宁波奥克斯医疗服务投资管理有限公司,注册资本均为1亿元。

同日,三星医疗全资子公司奥克斯投资拟以19000万元与宁波开云、宁波开云丰泰医疗产业投资合伙企业共同发起设立医疗投资基金奥克斯开云,作为专门从事医疗服务产业并购整合的投资平台。彼时,三星医疗称,本次合作是公司发展模式的探索创新,长期将有助于公司成功并购优质项目,加快全国医疗布局。按当时公告,奥克斯投资作为投资基金的有限合伙人出资占投资基金出资总额的19%。天眼查显示,2016年3月,宁波开云丰泰医疗产业投资合伙企业退出此次投资。至此,三星医疗体外培育孵化模式雏形初现。

时隔两年(2017年10月),三星医疗宣布,下属子公司宁波明州医院现金25600万元收购关联公司奥克斯开云、众康投资持有的明州康复医院80%股权,评估增值率高达709.41%。

又过去4年(2021年4月),三星医疗下属子公司康复投资拟以14000万元收购关联方宁波开云华嘉、宁波众耀投资持有的南昌明州康复医院100%股权,评估增值率235.32%;拟以32000万元收购关联方宁波开云华京、宁波众京投资分别持有的南京明州康复医院100%股权,评估增值率290.6%;拟以48000万元收购关联方宁波开云华富、宁波众诺、宁波众贤持有的杭州明州脑康康复医院100%股权,评估增值率293.37%。

2022年3月底,三星医疗启动新一轮收购。该公司下属康复医疗拟以1.8亿元收购关联方宁波开云华风、宁波众善持有的武汉明州康复医院100%股权,评估增值率305.2%;拟以11200万元收购关联方宁波开云华胜、宁波众业投资持有的宁波北仑明州康复医院100%股权,评估增值率477.75%;拟以21000万元收购宁波开云华京、宁波众京持有的南京明州康复医院100%股权,增值率132.81%;拟以16000万元收购宁波开云华锐、宁波众湘投资持有的长沙明州康复医院100%股权,评估增值率209.06%;拟以18200万元收购宁波开云华阳、宁波众苏持有的常州明州康复医院100%股权,增值率197.13%。

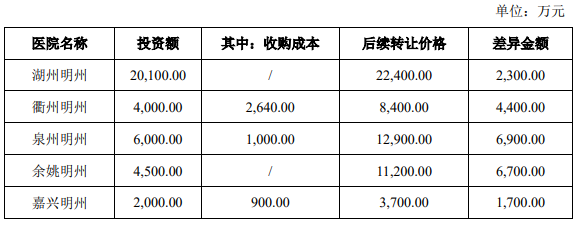

2023年3月30日,三星医疗再次一口气收购5家关联方所持康复医院资产。该公司下属康复投资拟以11200万元收购宁波开云华慈、宁波众森持有的余姚明州康复医院100%股权,增值率259.31%;拟以3700万元收购宁波开云华贝、宁波众电持有的嘉兴明州护理院100%股权,增值率995.95%;拟以12900万元收购宁波开云华顺、宁波众跃持有的泉州明州康复医院100%股权,评估增值率507.91%;下属拟以22400万元收购宁波奥克斯开云医疗投资、宁波开云华照持有的湖州浙北明州医院100%股权,评估增值率116.1%;下属拟以8400万元收购宁波开云华歌、宁波众熠投资分别持有的衢州明州医院100%股权,增值率468.37%。

2023年3月,交易所首次对三星医疗这一模式提出问询。彼时,上交所要求该公司说明采取从关联方收购医院资产而非通过直接收购方式开展医院业务的原因及合理性,相关安排是否存在损害上市公司利益的情况;并说明相关作价与本次交易定价存在差异(如有)的原因及合理性,是否存在向关联方和潜在利益相关方输送利益的情形。

彼时,三星医疗回复上交所问询函称,公司历次收购,均由公司参与投资的医疗产业基金与关联自然人参股的合伙企业共同投资,其中关联自然人参股的合伙企业仅持有相关医院20%-30%的股权,不构成对医院的实质控制,历次收购医院资产与公司已有业务不存在同业竞争。据三星医疗测算,本次标的医院累计投资36600万元,合计转让价格58600万元,投资收益22000万元,根据标的医院投资期限,经测算综合年化收益率为17.2%。

同时,该公司就收购模式解释称,鉴于收购时,被收购医院均处于经营不善或已停业状态,且医院均为非康复专科医院,业务需转型,且需要一定的投资培育周期,能否转型成功具有不确定性,如公司直接收购存在一定的投资风险;同时被收购医院在早期存在财务不规范的情形,不符合公司直接收购要求。

2024年3月,上交所第二次提出质疑,要求三星医疗结合医院业务培育开展情况,说明是否主要通过关联方孵化并向其收购的模式转型医疗服务行业,后续是否拟继续通过该种模式发展医院业务;说明公司在前期已经收购、培育多家医院的情况下,仍通过收购方式开展医院业务的必要性及主要考虑;并说明关联方通过相关交易获得的收益情况,是否存在向关联方输送利益的情形。

转型9年多,医疗业务布局不如预期

对于连续收购医院资产动作,三星医疗称,连锁医疗服务业务是公司长期以来的战略布局。“通过本次收购,不仅可以实现公司康复医疗业务异地复制和国内多点发展,快速扩大公司康复医疗业务规模。”

据介绍,该公司自2015年开始在医疗服务领域进行产业布局,截至2023年末,公司拥有28家医院。2023年上半年,公司医疗服务收入达12.75亿元,占上市公司总体收入22.97%。三星医疗称,目前其“医院运营情况良好,整体发展符合预期”。

然而,实际情况或许不甚理想。2015年10月,三星医疗变更公司名称时指出,公司已逐步形成医疗服务与电力产品双主业格局,因公司2015年正式转型进入医疗服务领域,电力产品行业暂时仍处于业务收入主要来源,从2015年半年度报告显示,电力产品收入仍占79.31%,医疗及相关业务收入占20.19%。“未来随着公司战略转型逐步落实,传统电力产品业务成长空间将不足以满足公司发展要求,医疗服务正成为拉动公司未来业务发展与业绩提升的主要引擎”。

按照计划,该公司将以宁波明州医院有限公司为依托,实施综合性医院、专科医院、精准医疗三位一体的发展策略,计划在2015年至2020年期间,通过托管、并购、合作、合资、新建等多种发展模式,独资或控股150家医院及其他医疗机构。

三星医疗还称,公司目前在医疗领域的投资已远大于电力产品领域投资,且今后医疗及相关业务发展空间也将大于传统电力产品的发展。

但至今,医疗业务对三星医疗收入的贡献比例仍仅有两成左右。

东北证券近期研报认为,三星医疗“并购+新建”道路加快连锁化进程,体外培育23家医院,股权激励计划预计稳健达成。根据三星医疗第四期股权激励计划的目标值,要求23-24年每年新增项目医院数量不低于10家,同时2023-2024年医疗服务收入不低于22.38亿元、27.98亿元。

2024年1月25日,三星医疗发布业绩预告,预计2023年实现归母净利润18.4亿元-19.8亿元,同比增加94.07%-108.84%。

可以看到的是,随着高溢价并购持续增加,三星医疗的商誉自2015年以来持续推高。截至2023年9月30日,该公司商誉已增至15.73亿元,同期货币资金17.57亿元,负债总计71.36亿元,其中流动负债58亿元。

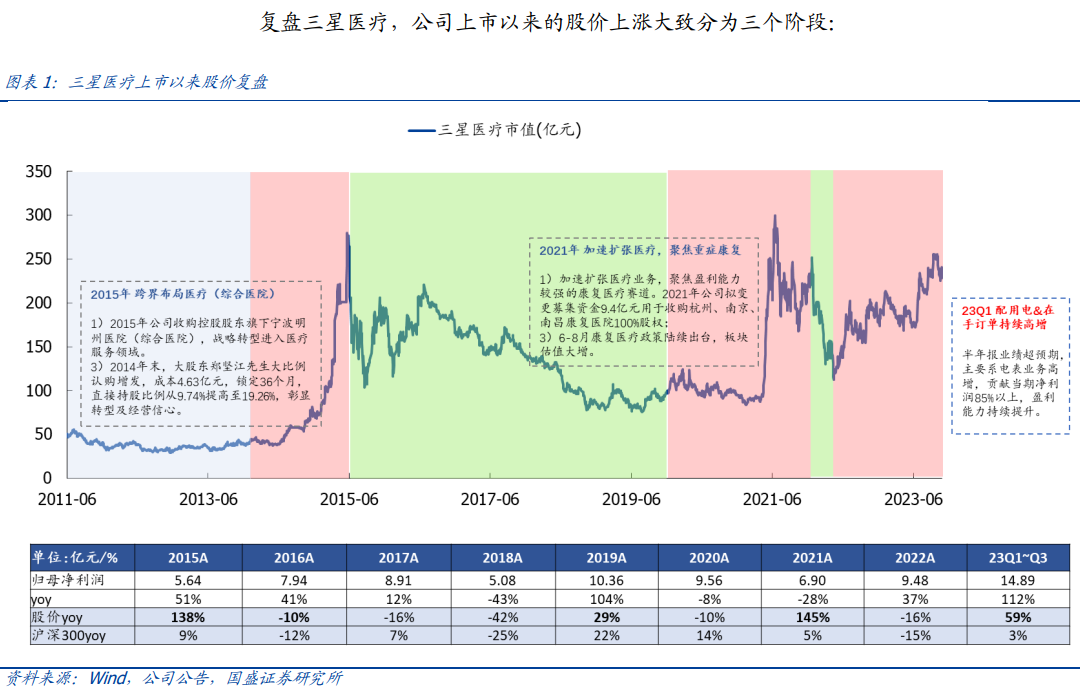

国盛证券就三星医疗的最近研报认为,过去三星医疗逻辑主要依赖于高估值的医疗服务业务扩张,2023一季度起海外配用电较为景气,高盈利的配用电业务预计接棒成为公司后续核心增长驱动。

据其分析,三星医疗股价上涨大致分为三个阶段,“我们认为,公司前两个上涨阶段主要系高估值的医疗业务驱动,23Q1起其增长逻辑转为医疗&配用电业务(高盈利)双轮驱动,随着海外配用电规模扩张,公司估值有望进一步提升。”

具体看来:

- 2015-2016年,公司收购宁波明州医院,从配用电主业跨界布局医疗服务;

- 2016-2020年,公司市值持续下跌,公司医疗业务推进较缓且业务结构较为分散,截至2019年6月,公司并表14家医疗业务主体。

- 2021-2022年,加速扩张医疗业务,聚焦高成长&高盈利的康复医疗细分赛道,该时期连锁医院平均PETTM估值达100倍+;

- 2023年一季度至今,配用电超预期带动公司业绩高增,其中2023H1配用电净利润7.5亿元(+179%),贡献当期净利润85%以上。

就最新情况来看,三星医疗屡试不爽的“医疗转型”概念,对其股价表现并未起到太大刺激效用。3月28日收购公告披露次日,该股票3月29日收涨3.75%,并于4月1日继续微升1.4%,但4月2日三星医疗便翻绿收跌0.87%。

国盛证券研报指出,三星医疗后续布局医疗业务仍面临新建医院投资大、投资回报期较长,存在无法收回投资的风险;医院并购后存在整合及经营管理风险;医院运营存在医疗安全及医疗质量风险等。

评论