界面新闻记者 |

飞天诚信(300386.SZ)披露2023年年报,正式宣告连亏三年。

飞天诚信传统业务的客户主要为银行,目前银行对USB Key(一种存储用户密钥或数字证书的硬件设备)、OTP(即One-Time Password的简称)等网银产品的需求快速下降,对其经营业绩影响较大。

在4月2日晚间披露的2023年年报中,飞天诚信表示,将在努力维护现有主营产品市场的同时进行其他产品的研发和市场开拓,以培育新的增长点,不过应该注意可能存在的USB Key、OTP产品的市场持续萎缩风险,新业务拓展不及预期的风险,研发投入风险,商誉减值风险等。

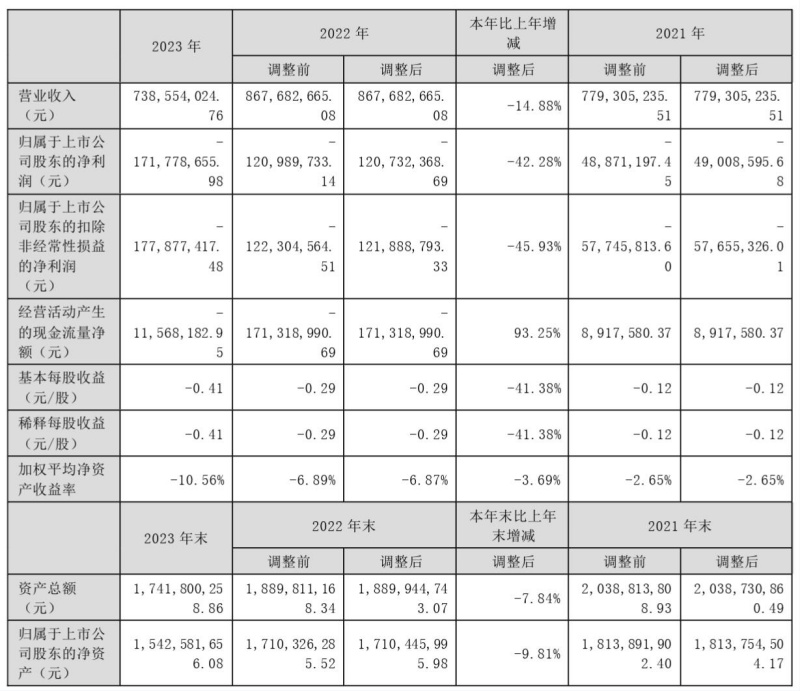

根据年报,飞天诚信在2023年度实现营业收入7.39亿元,较去年同期减少14.88%;实现归属于上市公司股东的净利润-1.72亿元,较去年同期亏损扩大42.28%,出现了连续三年亏损(2021年和2022年分别亏损0.49亿元和1.21亿元);其中,归属于上市公司股东的扣非后净利润为-1.78亿元,同比亏损扩大了45.93%。

2021年至2023年,飞天诚信的归母净利润累计亏损3.42亿元,亏损规模呈持续扩大的趋势,加权平均净资产收益率分别为-2.65%、-6.87%和-10.56%。2021年末飞天诚信的归属于上市公司股东的净资产为18.14亿元,在总股本不变及没有股权再融资的情况下,2023年年末已经下降至15.43亿元。

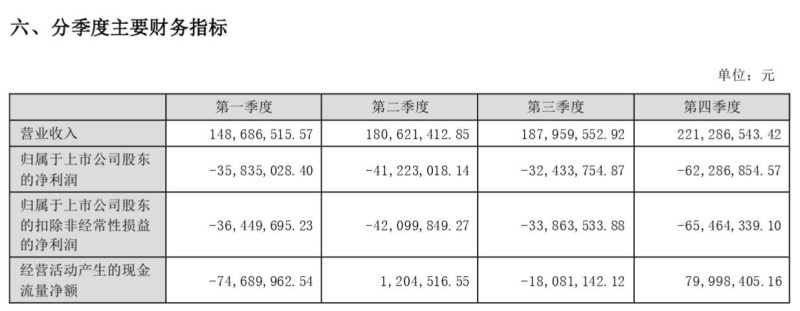

2023年各季度,飞天诚信的归母净利润分别为-3583.50万元、-4122.30万元、-3243.38万元和-6228.69万元。各季度都出现了亏损,而且月均亏损额超1000万元。

飞天诚信认为,2023年度亏损扩大,主要是主营收入下降导致主营业务利润下降,同时费用上升以及下属子公司北京宏思电子技术有限责任公司(以下简称“宏思电子”)出现亏损而对相关商誉计提了部分减值;虽然亏损,但主营业务、核心竞争力未发生根本变化,现金储备大、流动性充裕,不存在持续经营能力风险。

飞天诚信从事以身份认证为主的信息安全产品的经营,在网络银行安全交易、支付卡及服务、移动支付安全、云认证、身份认证及软件保护等多个领域提供完整的服务和解决方案,主要产品包括ePass系列USB Key、OTP系列动态令牌、ROCKEY系列软件加密锁、智能终端、芯片、软件产品、飞天智能卡及读写器等。

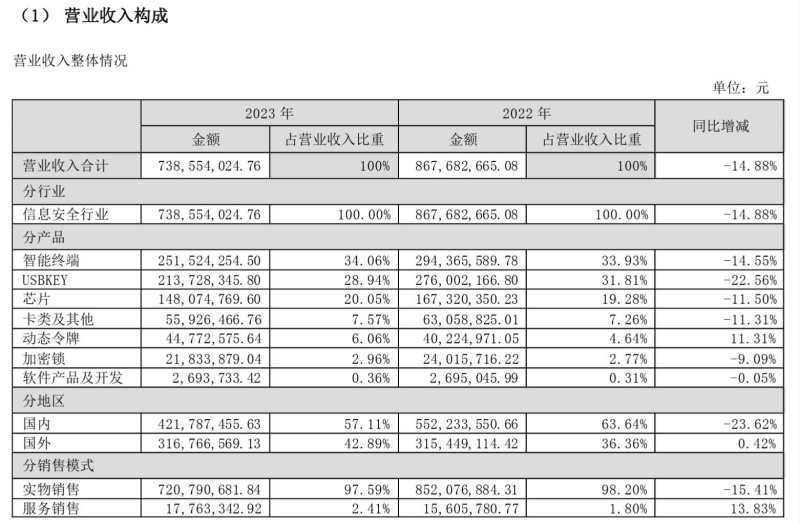

飞天诚信的收入规模前三大产品分别为智能终端系统、USB Key类产品和芯片类产品。包括这三大产品在内,飞天诚信在2023年度的各类产品收入同比全线下降,USB Key类产品的收入下降幅度最大。

2023年度,智能终端系统的营业收入为25152.43万元,占营业收入总额的34.06%,比上年同期减少了14.55%;银行是USB Key产品主要的需求方,但该产品需求继续下降,USB Key产品创造的营业收入为21372.83万元,占营业收入总额的28.94%,同比减少22.56%;芯片产品的营业收入为14807.48万元,占公司营业收入总额的20.05%,比上年同期减少11.50%。

在飞天诚信的三大产品中,芯片的产量和销量在2023年度均有较大幅度的增长,但USB Key系列产品和智能终端系列产品的销量同比均出现明显的减少。其中,USB Key系列产品销量减少127.61万支,智能终端系列产品销量减少73.05万台且产量从330.97万台减少至13.93万台。

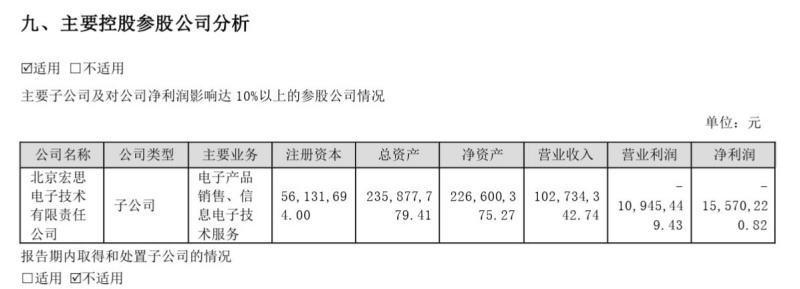

在产销量都实现增长的芯片类产品方面,子公司宏思电子的芯片类收入为9805.88万元,占该类产品收入的大部分。2023年度,宏思电子实现营业收入1.03亿元,但净利润为-1557.02万元,出现亏损。

宏思电子是从事国产信息安全应用芯片研制的集成电路设计企业,产品应用于金融、移动支付、税务公安、交通、电力、电子政务、物联网、智能家电、公共安全、版权保护、工业控制等领域。

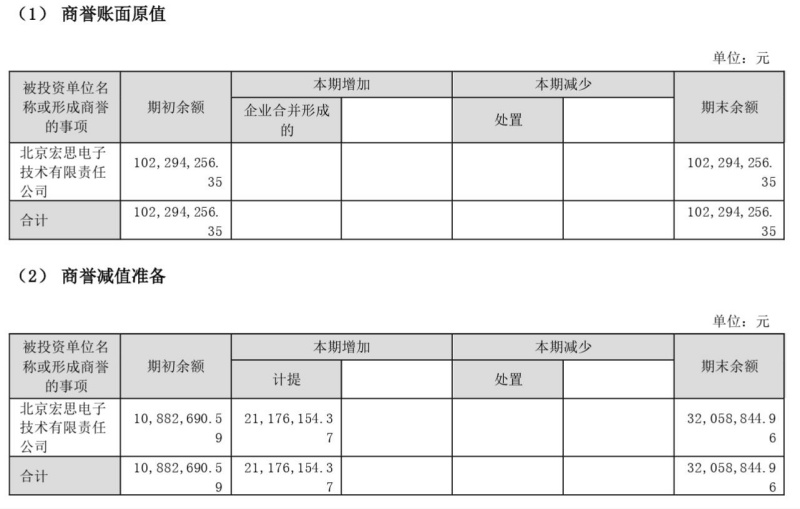

正因为宏思电子出现了亏损,飞天诚信对其相关商誉计提了2117.62万元的减值准备,并表示,如果未来宏思电子的盈利能力出现下降趋势,仍存在商誉减值的风险。

截至2023年12月31日,飞天诚信商誉账面余额10229.43万元,为2017年收购宏思电子而形成,此前在2022年已经计提了商誉减值1088.27万元,2023年度再次计提减值之后,该项商誉的账面价值为7023.54万元。

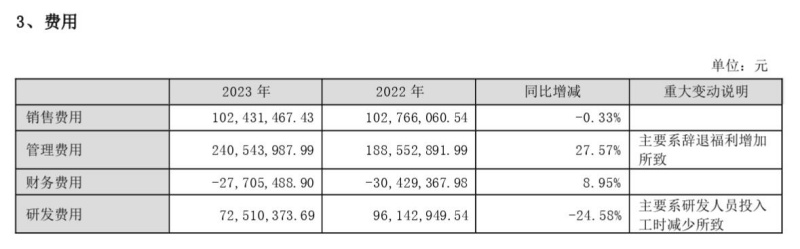

2023年度,飞天诚信的管理费用同比增长27.57%,比上年增加了5199.11万元,也对当期利润产生了比较大的影响。年报显示,管理费用的增长,主要是辞退福利增加所致;而研发费用同比减少24.58%,主要是研发人员投入工时减少所致。

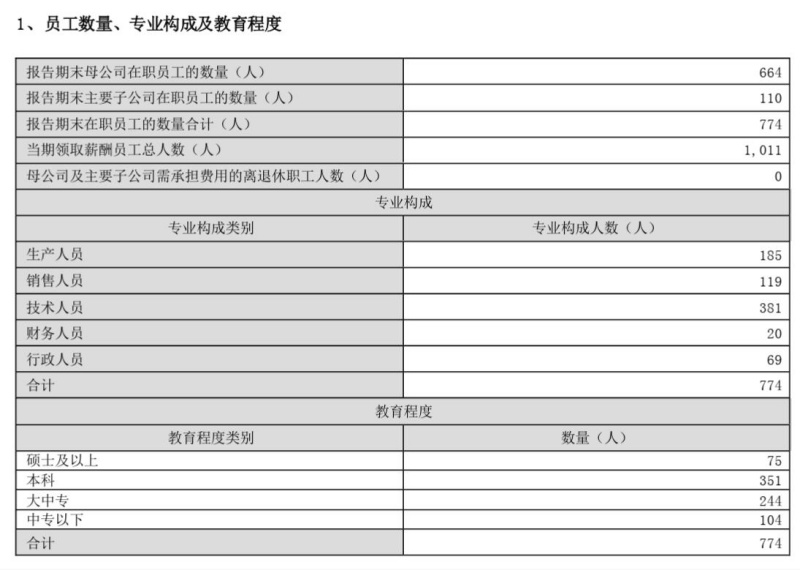

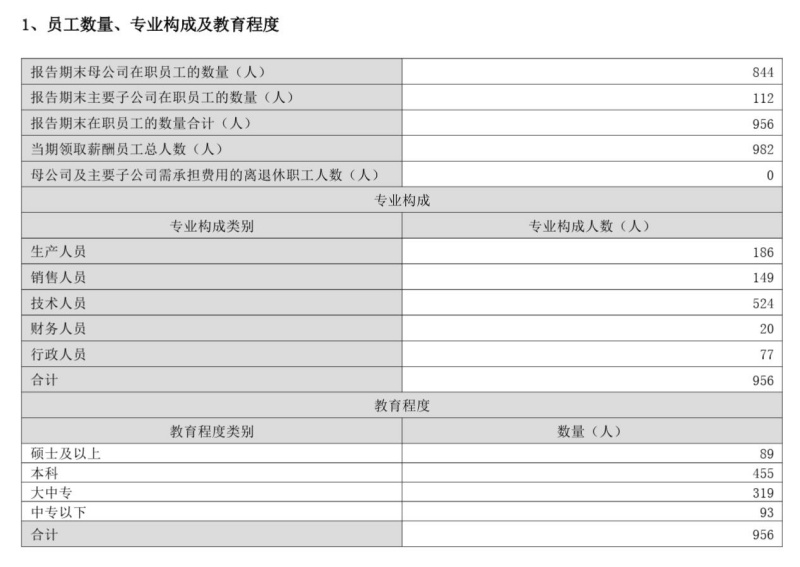

年报显示,当期领取薪酬员工总人数为1011人,但年末在职员工的数量合计为774人,两者相差比较大,出现了较多员工离职的情况,这跟辞退福利增加对应,或是增加裁员所影响。上一年度(2022年),飞天诚信的领取薪酬员工总人数为982人,年末在职员工的数量为956人,并没有较大差距。

值得一提的是,飞天诚信表示,将会优化研发方向,提高其创新能力,会大力开发新型芯片,努力开拓市场。与研发费用减少相关,2023年年末,飞天诚信的技术人员数量为381人,比上年末减少143人,减27.29%。

2023年,飞天诚信的核心技术人员有80人,占总人数的10.34%,核心技术人员薪酬占公司薪酬总额的14.39%。而在2022年,飞天诚信有核心技术人员94人,占总人数的9.83%,核心技术人员薪酬占公司薪酬总额的16.86%。

评论