界面新闻记者 |

理工导航(688282.SH)近期签订的《收购意向书》有了新进展,各方签署了《有关石家庄宇讯电子有限公司收购协议》进一步确定相关具体事项,也因此收到了交易所的《问询函》。

4月2日晚间,理工导航发布《关于收购资产的公告》,将以收购股权及增资方式取得石家庄宇讯电子有限公司(以下简称“宇讯电子”或“标的公司”)的控制权。其中,将以5000万元认购对应标的公司新增注册资本250万元的股权,以7650万元受让交易对方合计持有的对应标的公司注册资本382.50万元的股权,合计以12650万元的总价款取得宇讯电子的50.60%股权。标的公司将成为理工导航的控股子公司。

此前,理工导航于3月12日与标的公司现有股东张冶、焦剑晖、关富民签署了《收购意向书》,将收购标的公司50%以上的股权,且标的公司的整体估值不超过2亿元(含2亿元)。最新公告显示,根据《资产评估报告》的评估结果,各方协商一致,确认标的公司的投前估值就是2亿元。

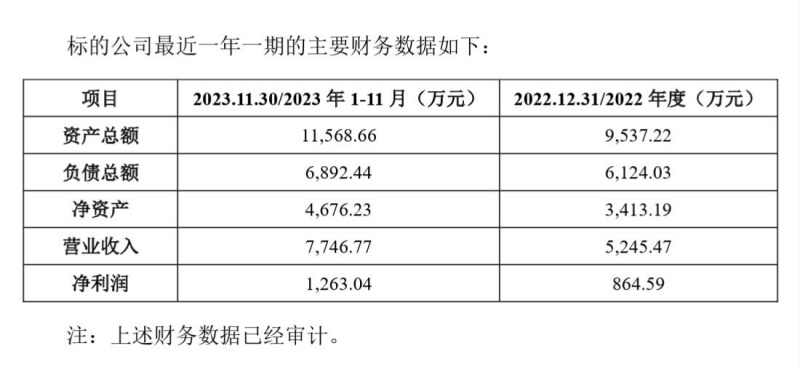

在评估基准日2023年11月30日,标的公司的净资产账面值为4676.22万元,采用收益法评估后的股东全部权益价值为21000万元,评估增值16323.78万元,增值率为349.08%。若按资产评估结果,标的公司的评估值超过2亿元,或许是考虑到《收购意向书》的约定,按上限2亿元确定投前估值。

在本次交易完成后,标的公司的股权结构将变更为,理工导航持股50.60%,现有股东持股比例分别为37.05%、7.41%和4.94%。

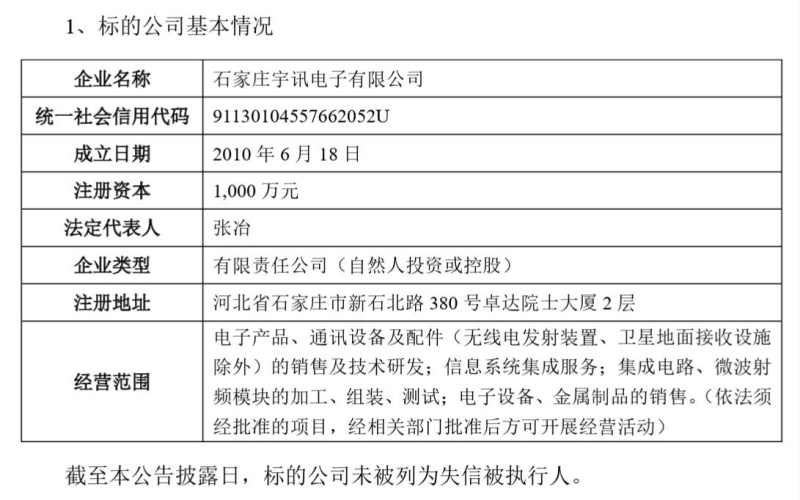

标的公司宇讯电子成立于2010年6月,成立时注册资本为100万元,三位股东出资比例分别为张冶45%、周进45%、左鹏10%。后来,经过多次股权转让,2017年3月张冶持股100%,注册资本仍为100万元。

2017年11月,张冶决定对宇讯电子增资400万元。增资后,张冶持股比例仍为100%,注册资本为500万元,就这样过了一年半。到2019年5月,通过股权转让,张冶持股比例下降为75%,焦剑晖回归并持股15%,新进股东关富民持股10%。

目前,张冶是宇讯电子的董事长、法定代表人,焦剑晖是宇讯电子的总经理、射频技术总工程师,关富民是宇讯电子的副总经理。

从标的公司宇讯电子历次股权变更及注册资本变化情况看,自其成立至今的约14年时间里,差不多有7年时间注册资本保持在100万元不变。直到张冶增资400万元,焦剑晖和关富民增资入股,以及现在理工导航拟增资500万元,标的公司注册资本才有大幅增加。

理工导航的公告仅披露了标的公司宇讯电子2022年度及2023年1-10月的相关财务数据,此前的资产负债及业绩情况不得而知。自2010年成立至2022年相隔十多年,2022年标的公司的营业收入为5245.47万元,净利润为864.59万元。

截至2023年11月末,标的公司的净资产为4676.23万元,比当时的注册资本500万元高出4176.23万元,而在2022年度和2023年1至11月,标的公司赚取的净利润合计就达到了2127.63万元。

根据业绩承诺,本次交易完成后,标的公司2024年度、2025年度及2026年度(以下简称“业绩承诺期”)经审计的扣非后归母净利润应分别不低于1300万元、1950万元、2750万元,即业绩承诺期累计承诺净利润不低于6000万元。若标的公司未能实现业绩承诺的利润,则转让方应以现金方式向收购方支付补偿金额。

虽然标的公司在2022年度的净利润未达千万元级别,但是2023年前11个月就已经超过千万元;不但如此,若按业绩承诺金额计算,业绩承诺期标的公司的归母净利润将出现超过40%的增长,平均每年要赚2000万元,这就明显高于2022年以前各年度的净利润水平。

然而,收购方理工导航近年来业绩水平却出现了下滑。2021年至2022年,理工导航的营业收入从3.18亿元下滑至2.05亿元,归母净利润从7307.28万元下滑至5580.26万元;2023年度业绩快报显示,营业收入只有0.22亿元,同比下降89.37%,归母净利润为-2254.35万元,同比下降140.40%,由盈转亏。

理工导航表示,其自身与宇讯电子均为军工行业公司,本次交易有利于其提高资源整合能力,利用双方不同细分领域的优势,发挥双方技术协调性、统筹双方研发资源,整合双方既有的技术优势和研究成果,可以在产品、技术研发、发展资源等方面产生协同效应,有利于增强其盈利能力和抗风险能力。

利好与风险往往是同在的,理工导航也提示了“商誉减值风险”、“业务整合风险”和“协同效应不达预期风险”。

就在理工导航披露上述收购资产的公告之后,上海证券交易所科创板公司管理部就发出了《关于北京理工导航控制科技股份有限公司收购资产事项的问询函》,第一大问题就是“关于标的公司业务及协同效应”,要求理工导航补充披露标的公司的业务模式、协同效应的具体体现等多项具体信息。

此外,问询函还要求理工导航补充披露标的公司的经营业绩及业绩承诺、标的公司评估、标的公司的应收账款及往来款等多个方面的情况,进一步说明上述收购事项的合理性。

评论