文|直通IPO 孙媛

最近,卖家居的跨境电商很是热闹。

去年底,先是杭州临平的杰西亚家居科技进行辅导备案登记,近日,来自深圳的傲基科技股份有限公司(简称:傲基科技)就在港交所提交招股书,拟在香港主板上市。而去年6月,三闯创业板的致欧科技更是率先成功敲钟,给赛道注入一剂强心针。

而这次递表港交所的傲基科技成立于2010年,专注于提供高质量家具家居类产品的品牌运营商及出口物流服务,主要通过亚马逊、沃尔玛、Wayfair等美国及欧洲等海外市场的第三方电商平台向消费者提供产品。

值得注意的是,这并不是傲基科技的IPO首秀。

早在2015年11月,傲基科技就以“出口电商第一股”在新三板挂牌,2019年4月便进行了摘牌,随后不到5个月时间,公司就开始向上交所冲刺科创板,次年便进行了撤回。2021年5月公司又朝着创业板进发,但随后同月便以撤销告终。

而此次,紧随致欧科技上市,二闯A股未果、首战港交所的傲基科技又能否成功再创IPO呢?

70后温商跨境卖家居,深创投红杉跑来投

傲基科技,得从一个温州小伙掘金跨境电商谈起。

1979年出生于浙江温州的陆海传是德国曼海姆大学经济工程学硕士,偶然的购物经历让他接触到了eBay。

当时将国内的产品批量往国外销售,一年可以产生十几万的收入让骨子里具备温州商人血脉的陆海传,敏锐地嗅到了电商的发展潜力。

2004年硕士毕业时,他就已经雇用了六名德国员工帮其打理网店运营、客服和打包发货等工作,2005年在德国成立了傲基国际;经营了3年以后,陆海传的eBay主账号成功跻身到eBay德国站TOP10大卖家前列。

当傲基业务越来越多时,陆海传为了获得跨境电商平台的“金钥匙”,选择了回国创业。

2009年,傲基在深圳组建团队,取得eBay中国区年销售额第一名的佳绩;次年,便在深圳华南城正式注册成立,开始将重心转向自有平台,并上线多门小语种网站。

随后,资本便闻声而至。

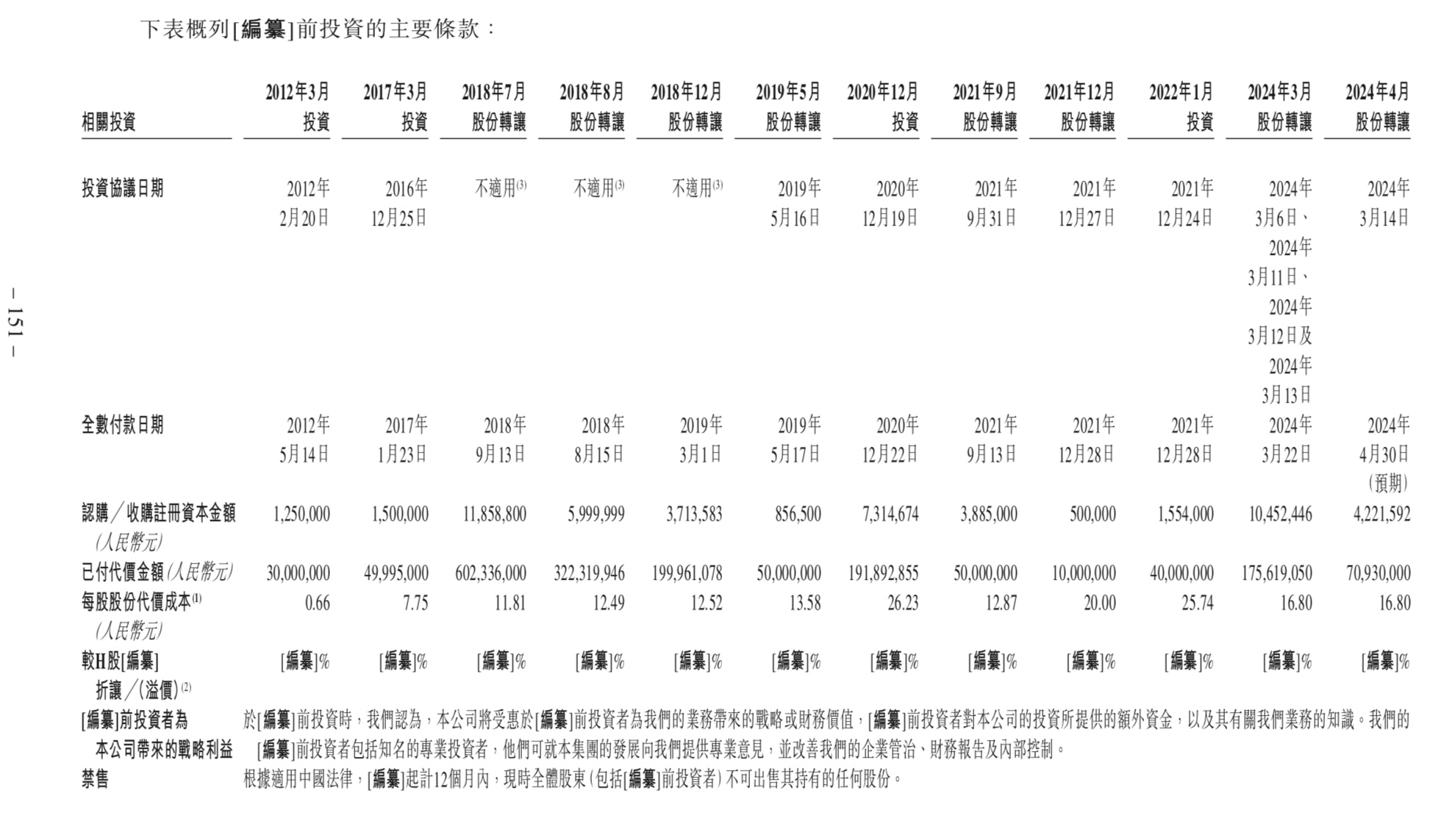

2012年深创投携3000万元入场,时代伯乐更是在公司新三板挂牌前一年以投资3350万元突击进场,此次IPO前,两大股东分别持股17.64%和14.42%。

新三板期间,傲基业绩表现亮眼,2016年-2018年期间,销售收入为21.96亿元、37.12亿元、51.09亿元,归母净利润分别为1.04亿元、1.91亿元、1.99亿元。

公司也于2017年和2018年进行了定向增发和股权转让,青岛金石、景林、红杉、星界基金跑步入场。

然而,考虑到新三板当时的交易状况可能依然无法达到预期,而当初傲基登陆新三板就有一大原因为扩大财务资源,从这角度看新三板已经不能再满足傲基的需求,2019年傲基便毅然“告别”新三板,转头就朝着科创板进发,计划募资17.44亿元。

当时,傲基转战科创板还带着点“小心机”。

新三板期间,傲基科技原名“深圳市傲基电子商务股份有限公司”,曾以“傲基电商”为证券简称,递表上交所前一周,更名为了“傲基科技”,并新增了“网络技术开发”、“网页设计”等经营范围,似有意加码“科创”成色。

值得注意的是,此前有历史公告显示,傲基曾在2017年面向中信证券直投子公司金石投资、湘财证券直投子公司金泰富等外部投资者定向募集了2.30亿元,当时还就净利润和IPO、收购内容约定了特殊条款,不过据科创板招股书陈述,“截至招股书签署之日,公司、实际控制人与各现有其他股东之间不存在仍具有法律效力的对赌协议或安排”。

但即便如此,冲击A股这条路,傲基科技依然走得有点艰辛。

8个月时间,傲基科技在考虑到核心业务与科创板定位之间的差异后,就自愿撤回上市申请,2021年5月公司又向深交所创业板提交上市申请,“好巧不巧”同月就发生了亚马逊事件,直接让傲基再次对A股上市的动作按下暂停键。

据招股书披露,当时亚马逊对公司若干雇员过去使用非官方推广评分或评价的调查对业务产生负面影响,收入由2021年的90.712亿元下降21.7%至2022年的71.002亿元,2021年净亏损达5.899亿元。

也正是此次事件,让傲基对网店进行检查实施强化的内部控制措施,并为了实现亚马逊事件的强劲反弹,对网店布局进行优化,并完善了品牌战略,以便于更好的管理及资源分配,提高运营效率。

具体而言,就是专注于家具家居类产品,并投入大量时间及资源培养多元化的品牌及产品组合,亦已在沃尔玛及Wayfair等其他领先电商平台上建立业务。

一套组合拳下来,傲基次年便实现了扭亏为盈,2022年实现2.232亿元净利润,并于2023年进一步增至5.201亿元,收入亦增加22.3%至2023年86.83亿元。同时,傲基对亚马逊的依赖也开始降低,2021年至2023年其通过亚马逊销售产生的收入占同年收入总额的比例也从83.9%降至53.8%。

同时期,冲刺A股失利的傲基亦在一级市场融得风生水起。

来源:傲基科技招股书截图

2019年至今,珠海隐山、美的基金、苏州凯辉成长、武汉顺赢、武汉顺宏、海南鸿道及鸿道致鑫、丝路产业投资等机构纷纷进场,深创投更是在傲基冲刺创业板失败后进行了加持。

值得注意的是,在傲基冲刺港交所前1个月,赛维时代、温迪设计及温迪科技和NewTrails突击进入。据招股书显示,这两轮股权转让价格每股为16.8元,甚至低于2021年12月每股20元的转让价。此前2022年1月,每股投资代价为25.74元,也低于2020年12月每股26.23元的投资代价。

从近期的股权转让价格跟股权投资代价来看,可能意味着傲基的估值也有所下滑。

2012年至今,傲基共计完成4轮融资和8轮股权转让,每股代价从0.66元到16.80元,已翻了24.5倍。根据招股书,公司注册股本为385,311,216元,按最后一轮股权转让代价为16.80元/股计算,公司估值为64.68亿元。

IPO前,陆海传合计持股19.43%,为第一大股东,景林、深创投、红杉分别持股9.42%、8.95%和6.7%,位列前三大机构股东。

家居出海逐鹿IPO,傲基科技成效几何

在资本的注资下,傲基自然也驶上发展的快车道。

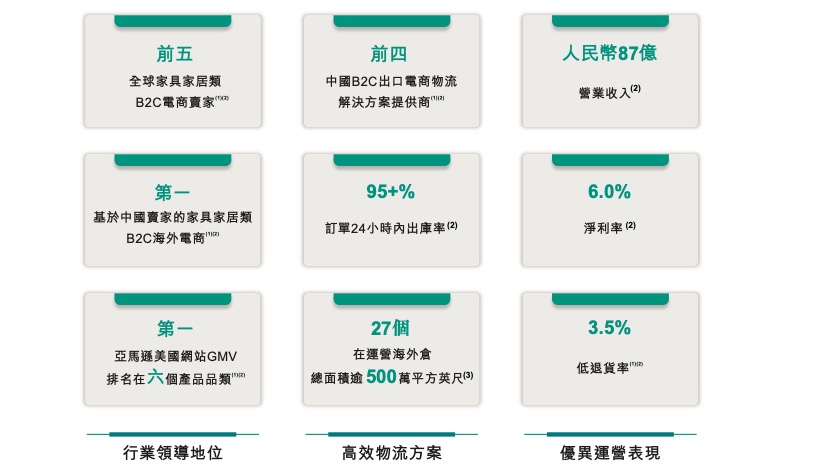

据招股书显示,傲基科技专注提供ALLEWIE、IRONCK、LIKIMIO、SHA CERLIN、HOSTACK及 FOTOSOK等品牌的家具家居类产品,于2023年,有11个品牌GMV超过1亿元。

根据弗若斯特沙利文的资料,按GMV计,公司6个产品品类(包括床架、 食品柜、梳妆台和梳妆凳、书柜、餐柜和边柜以及冰箱)在亚马逊美国网站排名第一。

其产品组合亦包括电动工具类、家用电器类、消费电子类及运动健康类产品。据同一资料来源,按2023年的GMV计,其十个产品品类(即床架、床、冰箱、衣 柜及抽屉柜、食品柜、书柜、梳妆台和梳妆凳、餐柜和边柜、电动螺丝刀及高压清洗机软管卷盘)在亚马逊美国网站的市场份额达到10%以上。

除了通过深圳西邮智仓(傲基附属公司)为其自有电商业务提供物流外,傲基还为客户(主要是电商卖家)提供一站式的物流解决方案。

来源:傲基科技招股书截图

根据弗若斯特沙利文的资料,按2023年采用海外仓模式的B2C出口电商物流解决方案产生的收入计,深圳西邮智仓在中国所有B2C出口电商物流解决方案提供商中排名第四,市场份额约1.2%,且在所有专注于中大件的中国B2C出口电商物流解决方案提供商中排名第一。

而这些表现,也为傲基转战港交所再闯IPO奠定了一定的业务基础,同时三闯IPO终成功的致欧科技也为傲基IPO注入一些行业信心。

都是做跨境家居生意,致欧科技对标“宜家”的线上一站式家居品牌,于傲基科技晚一个月递表创业板,其2022年营收54.55亿元,归母净利润为2.5亿元,2023年前三季度总营收41.36亿元,归母净利润为2.86亿元。

从营收规模来看,2022年傲基科技近致欧科技1.6倍;但从净利润来看,傲基科技在2022年甚至不及致欧科技,且在傲基亏损的2021年,致欧科技也有2.4亿元的归母净利润。

不过近两年,傲基年内利润率增速显著,2022年至2023年,从3.3%升至6%,而致欧科技2022年为4.58%,2023年前三季度则为6.93%,与此同时,2023年傲基净利润为5.201亿元,而致欧科技同年前三季度为2.86亿元,可见傲基专注家具家居类产品这一战略收效显著。

2022年至2023年,随着傲基具有较高毛利率的家具家居类产品销售收入占总营收的比例从59%升至62%,商品销售毛利率也由37.0%上升至39.2%。

而家具家居类产品毛利率的增加,还主要受惠于中大件产品物流解决方案方面的能力进一步增强,以及傲基为销售产品而购买的头程国际货运服务的价格有所下降。

不过值得注意的是,虽然公司提供物流解决方案的能力提升,使得物流解决方案收入从2021年的4.9亿元增至2023年的16.5亿元。

但由于为提供物流解决方案而购买的尾程履约服务的价格上涨及当地市场的需求增加,两者导致存储单元的租赁价格增加后,物流解决方案毛利率有所下滑,由2021年的22.7%下降至2022年的17.8%,2023年更近一步降至14.6%。

此外,从傲基招股书可以发现,公司依赖第三方电商平台销售,以及欧美市场。

2021年至2023年,其自第三方电商平台产生的销售收入分别占同年总收入的90.8%、82.8%及76.7%,意味着这一渠道的销售依然将扮演重要角色,与第三方电商平台的关系将直接影响傲基的盈利能力和业务表现,亚马逊事件就可见一斑。

同时,报告期内,其于美国产生收入占同年总收入的比例为59.0%、71.1%及70.4%,逐年提升,而欧洲市场的收入却有所减少,占比分别为30.6%、15.0%及8.9%,可见市场占有率也面临着变化的挑战。

从全球B2C电商市场的家具家居类产品再到B2C出口电商物流解决方案市场,傲基科技显然也在主营业务积极寻求第二增长曲线。根据致欧科技IPO前估值80亿元,现如今市值105亿来看,跨境电商依然能在A股市场讲出故事,不过在2022年11月登陆港交所的“跨境鞋服第一股”子不语集团的表现来看,港股似乎并不买单,首日即破发,如今市值仅为13.5亿港元。

不过,对于傲基科技来说,身处同一细分赛道的致欧科技的市场表现可能更具代表性。但A股受挫的傲基科技又能否成功闯关港交所,二级市场又是否愿意再为家居的跨境故事买单呢?

还需拭目以待。

评论