文|财经故事荟 王舒然

编辑|万天南

如果时间倒回到几年前,美团绝对想不到,自己的劲敌会是短视频平台——目前,在本地生活领域,抖音、快手、小红书等内容平台已尽数下场,成为威胁美团的“新势力”。

这其中,尤属抖音最为棘手,去年,抖音以“奇袭”之势,与美团展开正面交锋,一度给后者造成了不小的压迫感。

据海通国际报告,2023年抖音本地生活GTV(核销后总交易额)接近2000亿元,且绝大多数由到店业务贡献,而据交银证券研报预计,同期美团到店业务GTV为6000亿元左右——抖音本地生活交易额已近美团到店业务的1/3。

这是一场惊人的追赶,要知道,抖音2021年初才正式启动本地生活业务,至今只有3年多,而美团已在此深耕10多年。

美团对此的应对之策,主要是“修内功”——巩固货架基本盘,同时大补内容课。去年,直播和短视频入口齐齐登上美团App首页。

此外,美团也许可以考虑“拉外援”,与视频号结为“盟友”——在腾讯3月的财报电话会议中,腾讯总裁刘炽平表示,在本地生活领域,视频号可能会与美团等平台合作,帮助推广其本地服务。

言下之意,视频号本地生活业务似乎并不准备像抖音一样,亲自下场干“重”活儿,而是选择接入美团等平台的供给。

腾讯和美团一直关系匪浅,在美团以往的发展阶段中,腾讯曾给予过或资金或业务方面的支持,至今在微信“购物消费”的九宫格中,美团还占有外卖和特价团购两席。

如今,两者有望再度联手,或将给激烈的本地生活之战带来新的变数。

一、美团VS抖音:互为优势,各有短板

在过往的战役中,美团和对手是在同样的生意逻辑中比拼,但这一次截然不同,抖音和美团属于错位竞争,两者互为优势,也互有短板。这一点,与抖音和淘宝的电商之争颇有些相似。

首先,两者的流量起点已然不同。

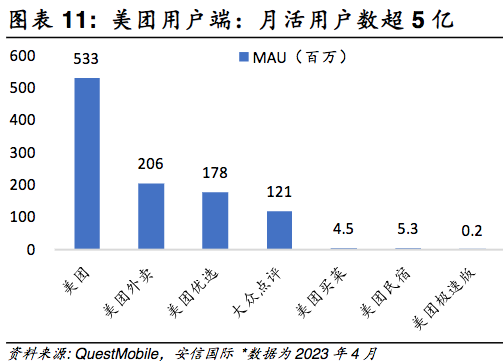

易观千帆数据显示,去年4月,抖音月活用户数为7.6亿人,而QuestMobile数据显示,同期美团月活为5.3亿人。

诚然,抖音未必能将全量用户转化为本地生活用户,但如此庞大的泛流量池足以带来很多增量空间。

从数据上就能看出,抖音发布的《2023年度数据报告》显示,2023年抖音生活服务总交易额同比增长256%,其中,短视频交易额同比增长83%,直播交易额同比增长5.7倍。

其次,两者满足的需求场景不同。

抖音属于兴趣推荐,通过内容种草激发用户兴趣,进而产生消费,是“店找人”,能拉动非计划性消费;美团则是货架模式,搜索属性更强,是“人找店”,主要承接计划性消费。

两种模式互有优劣,兴趣消费会抢走一部分计划性消费,但短时间内,美团的基本盘不会被动摇。

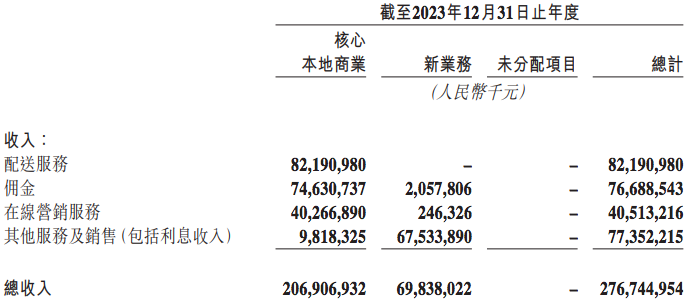

这从其增长态势就能看出,财报显示,2023年美团核心本地商业的收入为2069亿元,同比增长28.7%,经营利润为387亿元,同比增长31%。

来源:美团财报

原因在于,一方面,抖音的商家供给和评价体系等基建不及美团,能满足的需求场景有限。

以商家供给为例,《2023年度数据报告》显示,去年底抖音生活服务合作门店有450万家,而美团财报显示,早在2022年底,美团年活跃商家数就高达930万。

另一方面,美团的商家基本盘是中小商家,国信证券去年研报显示,美团中小商家的数量占比为90%-95%,贡献的GTV占比90%左右。

对他们来说,要通过短视频、直播、达人探店等方式从抖音泛流量中找用户,成本很高,难以承受,这是抖音很难撬动的长尾供给。

一位抖音操盘手以烘焙行业为例,算了一笔账——在40%-50%毛利率的情况下,扣掉人工成本20%,水电房租8%,平台抽佣2.5%,剩下能用于营销推广的比例只有10%左右,这点空间无论是拿来自己做直播还是找代运营,基本不剩什么利润了,“所以中小商家在抖音试水一轮后,基本都回归美团了”。

不过,美团也不能“稳坐钓鱼台”,长期看,抖音的短板有机会改善,供给可以补充,搜索心智也有机会培养,这可能会对美团的货架优势产生更大的冲击。

抖音在电商领域的进化就是“前车之鉴”,其从兴趣电商扩展至货架电商,3月22日推出的抖音商城独立App在短时间内就产生了不俗的下载量——据七麦数据显示,截至3月26日,抖音商城App在安卓系统的下载总量已超过4亿,其中华为、OPPO应用商店的下载量均超过1亿。

抖音商城App

目前,抖音正狂补本地生活的短板,意图扩大业务边界。比如,其1月面向50座低线城市招募生活服务区域服务商,以拉动下沉市场的商家供给;去年底,其还邀约大众点评Lv5-Lv8同时抖音评价等级Lv3以下的用户入驻,并给出一定的升级奖励,以大力建设点评体系。

2024年抖音对本地生活的进攻只会更猛烈。据晚点报道,去年底浦燕子接手抖音生活服务后,将2024年的销售额目标从原本的4000亿元左右,提高到接近6000亿元,同比2023年增速接近100%。

美团必须做好应对,但在这场错位竞争中,两者只能尽量扩展自己的边界,以制衡对方的边界。

最终局面或如美团高级副总裁张川在今年1月的内部信中所判断的,大家都不会无限制投入资源,淘汰赛的最后结果是确认每个强手的边界在哪里。

二、美团应该抱紧视频号?

在边界的扩张上,美团的思路是“扬长补短”。

一方面,在守住货架基本盘的基础上,通过扩展更多低价供给吸引新用户。

张川认为,“货架+低价”是未来到店业务的核心定位,也是所有工作的指导。

这不单靠“特价团购”这一版块,而是要建立起“天天低价”的供给新模式,为此,运营方式、团队考核及商家合作方式均要进行调整。

比如,过去美团商家的套餐和价格可以一年不变,但之后要因时而变,因人而变;团队以往主要考核“新签商家数量”,之后会更注重与商家沟通更积极的价格;运营侧则要利用线下地推和微信群等方式传播天天低价,拉动用户增长。

另一方面,美团也在向对手学习,补上短视频和直播的内容短板。

去年7月和8月,美团App首页分别上线了直播和视频入口,今年3月,美团又在视频版块新增“剧场”频道,进一步补齐影视解说类的内容。

从目前的成效看,短视频版块的流量还比较低,在推荐流中刷到的多数视频点赞量只有几千,与抖音动辄几万、十几万的点赞量存在不小差距;直播方面产出明显,据36氪报道,美团直播去年10月的GMV突破20亿元。

不过,这其中拉动了多少增量需求,又有多少只是转化了原本的搜索需求,属于“左手倒右手”,并无数据可考。

目前,美团直播包括官方直播、商家自播和达人直播,但以官方直播为主,据36氪去年12月报道,超70%的GMV由官方直播间贡献,可见美团直播尚未进入商家自运营正轨。

其实,直播和短视频对美团的意义,可能更多还是提升既有用户的停留时长,以期拉动转化和复购,但要达成抖音那样的生态效应,靠内容吸引大量新用户,进而成为达人和商家的经营阵地,至少短期内不太现实。

根本原因是,用户把美团当成工具的心智难以转变,美团的内容场景更多是对货架场景的补充,其影响力基本局限于平台内部,难以辐射到更大的外部群体。

因而,想要进一步扩张,美团需借助“外援”的力量。

恰巧,视频号布局本地生活的主要策略是引入服务商体系,由此促成了两者的合作机会。

目前,视频号为本地生活商家提供了两种入驻路径,一种是商家可开通视频号小店,或接入视频号本地生活组件,将商品分别上架到小店或小程序后,便可通过直播或短视频售卖。

该模式去年5月上线,但仅针对少数头部品牌商家,如汉堡王中国、肯德基、麦当劳等。

第二种方式适用于更多商家,是跟第三方服务商合作——商家需入驻服务商的视频号小店或小程序上传商品,审核通过后,会进入视频号选品中心,如此便可以自己带货或通过达人进行分销。

据亿邦动力报道,该模式在去年8月左右启动测试,目前已有北京、上海、深圳、广州、佛山、汕头、成都、西安等城市的商户接入,以餐饮团购为主。

这些第三方服务商包括美团、美味不同等、享库存、联联周边、贪吃商城、陈记士多等。

对美团来说,接入视频号后,相当于用视频号之长,弥补自己的内容生态之短。

首先,视频号庞大的流量池为美团提供了更多增量挖掘空间。

据QuestMobile数据显示,早在2022年6月,视频号月活已超过8亿,且其还处于上升期,微信13多亿月活便是其后盾。

基于此,美团一来可以自建官方账号带货。目前,美团已在视频号建立了账号矩阵,其中,“爆团团”、“美团周边游”、“美团出境游”等多个直播间均有不定期开播过。

二来,也是更重要的,美团可以借势视频号达人生态进行分销。

此前,美团曾尝试过自建达人探店和分销体系,其分别在2020年、2022年上线“美团圈圈”私域分销小程序和“美团圈圈探店”小程序,但如今后者已搜索不到,前者也无太大水花。

接入视频号后,美团可以用更轻量级的方式实现商品分销,拉动GMV增长。

三、视频号不想干“重”活儿?

现阶段,视频号本地生活以接入美团等第三方服务商的策略为主,而不是直连商家,当然不只是为了利好他人,背后也有自己的考量。

其一,本地生活是块难啃的骨头,如果直连商家,平台需要进行大量的供给和服务基建,比如谈商家、帮入驻等。

这些苦活累活一方面需要足够的运营团队来支撑。参考抖音,据晚点3月报道,抖音仅生活服务销售团队就有5000 人。

但“堆人”不是微信的风格,微信一直崇尚用产品的方式解决问题,据市界近期报道,整个微信团队的人数约4000多人,视频号的团队规模则更小,张小龙在2021年微信公开课上的公布数据是一两百人,近几年有增加但猜测不会超过千人。

另一方面,视频号在本地生活已失先发优势,要从零开始构建整个体系,投入成本巨大,可能会拖累整个集团的利润水平。

参考阿里和美团,美团经历多年亏损,直到2019年才实现年度盈利,而阿里本地生活板块目前仍是亏损的。

今年初多多买菜暂停本地生活项目,也被猜测是出于这方面的考量。

其二,视频号当前优先级更高的业务是电商,而非本地生活,“本地服务并不是我们当前关注的重点”,刘炽平在财报电话会议中如是说。

在团队规模有限的情况下,视频号只能做取舍,而现阶段以接入服务商的方式入局,性价比更高。

一来,借势服务商的商家资源,尤其是美团遍布全国近千万的商家规模,视频号能更快的构建内容供给,节省推进成本和时间。

这一策略,其实抖音、快手也在发展早期使用过,且他们均与美团合作过。

抖音在2018年布局酒旅时,曾选择与美团、携程、同程等第三方合作,通过第三方在抖音中的预订小程序实现闭环交易。只是后来,抖音不满足于只做导流,便于2019年开始下场直连商家。

快手则在2021年底与美团达成合作,彼时,快手用户可通过美团在快手的小程序购买团购券。不过,目前该链路似乎已失效,虽然美团小程序上还显示着团购列表,但团购详情页却没有显示实质内容。

二来,由美团等服务商对接商家,帮助商家完成入驻、管理商品、找达人分销等事务,视频号会减少很多管理压力,尤其本地生活有大量的中小商家,管理难度较大。

这一点和电商相似,视频号在引入产业带电商商家时,也是通过服务商合作的方式。

而视频号自身可以专注做好工具,当个“卖水人”,坐收佣金即可——据亿邦动力去年5月报道,视频号向本地生活商家收取的佣金在1%左右。

综上,视频号和美团合作,属于强强联合,彼此用对方的长处,补自己的短板。

只是,对视频号来说,这是当前阶段因时制宜的选择,还是会长期秉持的路线,尚不可知。

未来视频号是否会如抖音、快手一样,切断这一合作链路,是美团要考虑的变数,

不过,就眼下而言,抱紧这位“盟友”,还是其对抗抖音的极佳选择。

评论