文|深眸财经 高藤

微短剧的赚钱效应来了。

承接住这波“泼天富贵”的是国产美妆品牌韩束。

据韩束母公司上美集团发布的财报数据,截至2023年底,韩束通过抖音平台的GMV约达33.4亿,同比增长约374.4%。

韩束收入暴增的原因全在短剧。

从2023年2月到9月,韩束投资了《以成长来装束》《心动不止一刻》《一束阳光一束爱》《全是爱与你》《你终将会红》5部短剧,剧中结合剧情软植入韩束“红蛮腰”系列产品。

这款产品成功出圈,拉动销量。

2023年1-2月,韩束在抖音的单月GMV还在千万级别,3月份突然飙升过亿,8月突破4亿,10月突破5亿大关。

这样GMV直线上升的走势在2024年还在继续。

据蝉妈妈数据显示,2024年1-2月韩束抖音以14亿元的GMV,再度霸榜抖音美妆品牌榜单。其中,韩束1月GMV为7.73亿元,2月6.27亿元。作为对比,排在第二名的珀莱雅1月抖音GMV为2.11亿元,2月为2.61亿元。

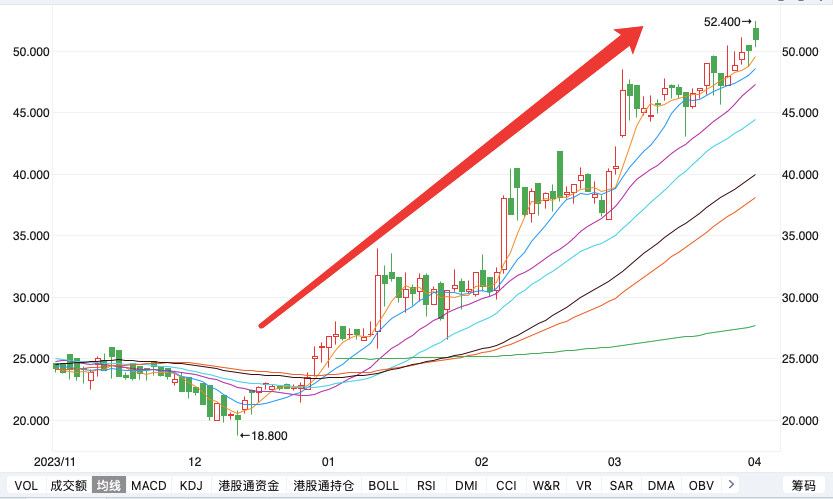

同样直线上升的还有上美股份的股价。4月2日上美股份盘中每股一度摸高到52.4港元,与去年12月18.8港元的低点相比翻了近两番。

从业内爆出的创收神话,到实打实地转化为投资方的GMV数据,微短剧的造富实力实在凶猛。

毫无疑问,这是当前风口上最大的猪。

01、巨头下场,争相吃肉

微短剧火爆之后,整条产业链上的加入者翻了个倍。

首先是“正规军”入场。

龙头影视公司博纳宣布进军短剧领域,将出品警匪题材短剧。知名导演王晶、周星驰也已经跑步入场。

其实,今年春节档的不少短剧已经是由专业影视公司在操刀了。

比如《超越吧!阿娟》是动画电影《雄狮少年》的衍生真人微短剧,出品公司为百纳千成旗下的北京精彩;

《我的归途有风》改编自剧集《去有风的地方》,都是由华策影视出品及制作;

《变相游戏》是电影《孤注一掷》的衍生短剧,这也是坏猴子首次出品微短剧。

播放平台也开启了自制微短剧之路。

芒果TV成为首个试水短剧单集付费的长视频平台。在今年3月初,其上新了乡村题材甜宠微短剧《别打扰我种田》,这部剧集采用单集付费解锁模式。

腾讯视频虽暂未下场,但在3月末承办了一场《微短剧论坛圆桌讨论》,高调表示要持续探索AIGC短剧的创作。

几大平台中,爱奇艺尚处于观望状态,其CEO龚宇表示,爱奇艺的策略是谨慎、有限地进入微短剧市场,目前只以广告模式做投流的播放平台,不做制作。

手握上游IP的网络文学平台也是这一新兴市场的重要势力。

中国最大网文平台阅文集团(00772.SZ)自10月起开始征集微短剧剧本,签约后微短剧编剧可获得1.5万到5万元的保底费用加最高2%的流水分账。

阅文集团还在12月5日发布微短剧孵化计划,称已筛选超百部阅文IP改编成微短剧,并将通过自制、联合开发等方式加速孵化原创剧本,为创作者提供亿元现金和流量扶持。

此外,网文公司中文在线、掌阅科技都有自己的微短剧制作团队,甚至开发了微短剧App。

最有意思的是,官方也下场了。

国家广播电视总局印发《关于开展“跟着微短剧去旅行”创作计划的通知》。河南洛阳、江西婺源、云南建水都与影视公司合作,推出各自的文旅微短剧,宣传当地人文风光。黑龙江、粤港澳大湾区、杭州则是发布了文旅微短剧相关政策,从创作源头到后期拍摄进行多项扶持。

02、下沉与出海,两条腿走路

火热之下,微短剧整条产业链的每一步操作都被拆解明白,摆在聚光灯下,一览无余。

微短剧的爆火在于精准锚定了下沉市场。

第一是题材精准。

相比于之前主流影视剧的草蛇灰线复杂逻辑,伏脉千里层层推进,微短剧主打的就是短平快,“爽”字当头。

比如曾经的婆媳神剧《双面胶》反复铺垫矛盾冲突的由来,双方性格上的缺陷,从而让最后惊人的结尾显得不突兀。

但春节爆款短剧《我在八零年代当后妈》可以说将所有情绪铺垫全省略,女主角火力全开,谁也不惯着。

如果说,之前主流的影视剧市场关注的是城市白领、中产阶级的情感、口味,那么微短剧则精准聚焦在了下沉市场消费人群上。

这些人的共同特点是,生活中的层层重压让他们无力释放,微短剧恰好提供了他们一个现实生活中不存在的“反杀”机会,满足了他们最隐秘的心里需求。

也只有这样无需动脑,但又直击本性的内容,才能让他们在每个爽点上付费。

第二是投放精准。短视频平台已经运营多年,如何用注意力换钱这套模式已经被打磨得非常成熟。

不管是公众号吸粉也好,广告植入引流也好,直播吸引客流也好,重要的不是内容,它们都是流量捧出来的载体。

微短剧投放同样如此。从投放价格到投放时间,一切规则都已接近透明。

给微短剧投流,单个付费用户的价格大约在75块左右。主要投放人群在30岁以上人群,投放时间通常是早上7-9点,中午12点,晚上5-6点,以及睡前点12点左右。

针对不同人群还会有细微不同,比如从付费人群中80%用户是50~60岁的临退休或退休人员,他们起得早,那么早上六点就是一天投流的关键时间段。

就如拼多多把电商重做了一遍,微短剧把短视频+电视剧两个形态糅合,也重做了一遍。

拼多多作出了万亿市值,微短剧短短两年间也做到了数百亿。据艾媒咨询数据,2023年中国网络微短剧市场规模为373.9亿元,同比上升267.65%。

拼多多做完国内市场,又以TEMU出海,微短剧也将下沉市场的打法同样包装一番出海。

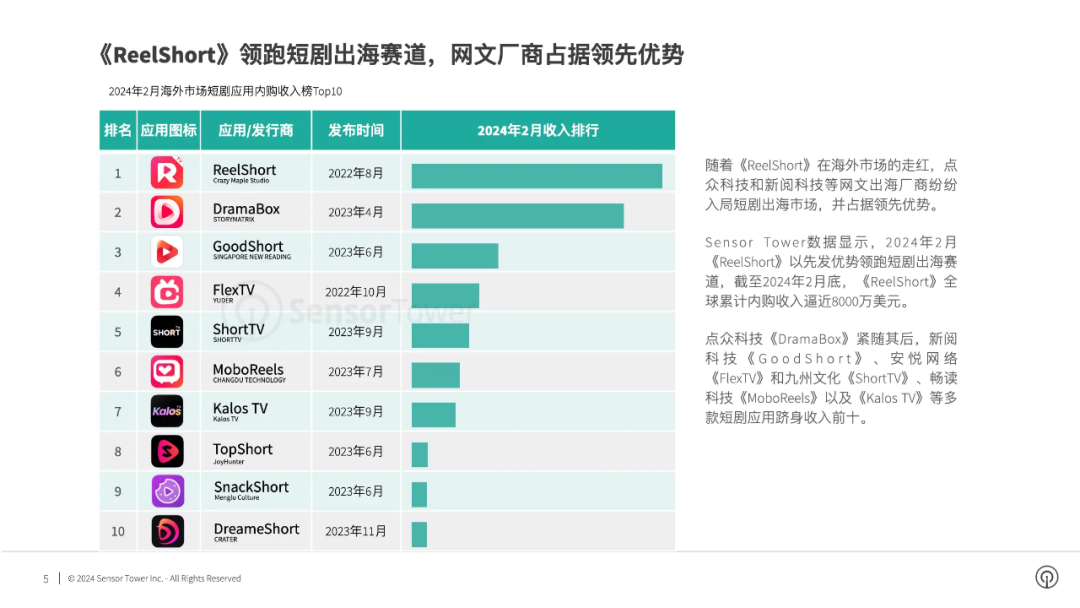

2023年11月,中国人开发的短剧应用Reelshort登上苹果手机应用商店榜首,上线不到半年,下载量破千万。据Sensor Tower发布了2024年短剧出海市场洞察,其2024年2月收入排行稳居第一。

Reelshort多数作品在50集左右,少数则更新至90集以上,部分剧集还允许用户通过观看广告免费解锁。

有意思的是,Reelshort上的作品分类几乎就是中文翻译过去的,比如“Love After Marriage”就是“先婚后爱”;“Sweet Revenge”就是“重生复仇”。

运营模式也类似,ReelShort采取预充值模式,用户最低充值4.99美元就可获得一定数量的金币,而单集售价约为0.1—0.7美元,追完一部微短剧付费往往达到30美元。这远高于奈飞的会员费,奈飞最高等级会员每月付费也不到23美元。

面对这个中国文化输出的又一神话,《经济学人》杂志为此拟了一个耸人听闻的标题,“Reelshort,征服美国的最新中国出口品(ReelShort is the latest Chinese export to conquer America)”。

03、下半场已来,路在何方

火热的同时,微短剧的监管正逐渐收紧。而监管的到来,往往预示着一个市场下半场已来,所见再难是坦途了

2023年末的监管力度前所未有之大,从内容制作、上游IP供给到下游的导流和交易支付平台,都进入监管视野。

其中杀伤力最大的有两个:

第一,限制单部微短剧由多个运营主体反复投流的做法;

第二,微短剧小程序开发主体应取得《信息网络传播视听节目许可证》,并依规纳入广电总局的备案管理。

前者扼住了微短剧的触达面,因为微短剧几乎没有广告宣传,唯一的分发渠道就是投流。

后者既大大影响了微短剧的周期,也影响题材的丰富性。野蛮生长期,时间就是金钱,噱头就是流量。

对微短剧市场来说,“短周期、低投入、高收益”的神话或将落幕。

做精做优、内容竞争成为了不少新入者的口号,尤其是前文提到的那些财大气粗的巨头们。

背后的隐忧则是,成本如何控制,成本上升,小微剧组只能出局,野蛮生长期是热钱流动期,进入下半场就又回到巨头厮杀、寡头获胜、赢者通吃的境地了。

而且,微短剧崛起的底层逻辑是没有改变的,阳春白雪不适合下里巴人,内容竞争如何竞争?从哪些题材入手,打造出哪些爽点?换句话说,当拼多多开始做旗舰店时,它与淘宝、京东又有何区别呢?

下沉市场如何平衡监管和内容的问题难解决,出海成本高的问题同样难解决。

不少先行者尝试着走“AI换皮”的路,也就是说,用AI技术把中国人面部改成外国人并进行外语配音。

但这其中问题也不少,竖屏之下的“怼脸”拍摄,势必让观众全神聚焦在脸部,但AI也难以解决真人微短剧中口型对不上的问题。此外,AI换脸的效果仍不够自然,且有侵权风险,业界尚不敢大规模应用。

太阳底下没有新鲜事。草莽阶段或已结束,留给想在微短剧快速捞金的时间不多了。

评论