界面新闻记者 |

股价持续低迷的免税龙头中国中免(601888.SH)一季度营收出现下滑。

中国中免4月8日晚间披露了2024年一季报。报告期公司实现营业收入188.07亿元,同比下滑9.45%;实现归属于上市公司股东的净利润23.08亿元,同比微增0.33%。

事实上,这个数据并不算差。上年同期受益于春节期间海南旅游的火热,中国中免营收基数高,当季是其上市以来唯一个单季营收破200亿元的季度。今年一季度则仅次于去年一季度,为上市以来营收次高。

营收下降,净利反增的原因也与基数相关。去年同期中国中免是增收不增利的。

这份中规中矩的一季报难以刺激市场。二级市场上,中国中免今年以来股价持续在90元/股下方横盘震荡。其市值已较峰值蒸发超过6000亿元,最新市值只剩不到1700亿元。

股价跌破100元/股大关后,公司股价是否已触底?中国中免还是否值得投资?

毛利率回升

这份一季报虽平淡,但也透露出中国中免毛利率在回升的信息。除此之外,今年公司基本面也有利好,免税供给在持续扩容,与机场重签租金协议将一定程度上实现降本。

首先,毛利率的回升。

今年一季度,线下业务占比不断回升,中国中免商品销售结构在优化。

受结构变化影响,中国中免主营业务毛利率为32.70%,较去年同期增加了3.95个百分点。

中国中免毛利率最辉煌的时候在2018年至2020年,这三年,公司销售毛利率直接从此前的不到30%一举上升至超过40%。

2022年中国中免毛利率再次回到30%下方,近两年公司毛利率处于修复之中。但要回到此前超过40%的水平,仍有难度。

其次,去年新开业及新纳入旗下的综合体和机场免税店众多,这是去年公司业绩增长的原因之一,今年起将为公司贡献整年的营收及利润。

离岛免税购物是海南旅游消费的“金字招牌”。目前,海南离岛免税经营主体共6家,离岛免税店12家。

中国中免在海南省拥有6家离岛免税店,包括目前全球第一大和第二大的免税商业综合体——海口国际免税城和三亚国际免税城。

年报显示,中国中免共有九大类型的约200家免税店,覆盖超过100个城市,已发展成为世界上免税店类型最全、单一国家零售网点最多的免税运营商。

去年在免税主阵地三亚,中国中免还有新店开业。

其中,三亚凤凰机场免税店二期实现开业,这是机场隔离区内独栋免税购物综合体;2023年底,三亚国际免税城C区全球美妆广场开业运营,成为全球首家专业经营香化品类的独栋旅游零售广场;三亚国际免税城二期云戒岛(原河心岛)改造升级。

机场免税业务上,中国中免也在扩张。

在国内,中国中免去年中标了天津滨海国际机场进出境免税店项目以及大连周水子国际机场、云南3个口岸出境免税店项目经营权,并获得成都双流国际机场、上海浦东国际机场、上海虹桥国际机场、哈尔滨太平国际机场等有税项目经营权,进一步巩固公司在国内大中型机场及口岸的渠道优势。

在海外渠道方面,中国中免获取柬埔寨暹粒吴哥国际机场免税店经营权并实现开业,中标新加坡樟宜机场麒麟精品店经营权,实现“爱达•魔都号”“地中海号”邮轮免税店开业。

再次,中长期来看,中国中免在其“大本营”还有在建综合体。

- 旅游零售新地标——三亚国际免税城一期2号地商业部分已开业运营,酒店部分推进地上结构施工;

- 三亚国际免税城三期完成建筑方案设计及土方施工;

- 海口国际免税城项目,地块一实现主体结构封顶,地块二(悦领湾项目)实现集中交付,地块三(悦斓庭项目)实现竣工验收,其他地块按计划推进中。

这些在建项目,中长期来看可巩固中国中免免税行业龙头地位。

看点四,与机场重签租金协议降本。

去年中国中免机场免税业务承压。去年其销售费用同比增加133.65%至94.21亿元,主要系机场租赁费用增加所致。

基于此,2023年12月27日,中国中免分别与首都机场、上海虹桥、上海浦东机场签订了免税店经营补充协议,机场免税店的租金改为“保底+提成”的模式,保底租金较原先协议租金大幅下调超80%。

“公司与机场租金协议重签于12月才生效,其带来的租金成本改善将在2024年得到显著体现。”银河证券分析师顾熹闽认为。

中航证券分析师裴伊凡认为,伴随国际航班的恢复和出入境游客增多,协议生效后有望减轻公司的成本压力,2024年公司的机场免税业务有望加速复苏,为公司贡献利润增量。

此外,中国中免的会员体系也在完善。

去年公司会员体系全面打通,会员数量超过3,200万人。2022年年报中,其会员总数为超2,600万人,2023年半年报中为2,800万人。

股价触底了吗?

尽管中国中免努力地在巩固自身的“免税一哥”之位,但客观的经济环境和消费需求则难控。

而对需求的难测和经济前景的不确定性,正是投资者近期选择远离免税板块的主要原因。在消费降级的大背景之下,后市难料。其股价走势也受此左右。

去年中国中免的业绩是符合预期的。去年公司实现营业收入675.40亿元,同比增长24.08%,营收恢复到2021年的水平;实现归母净利润67.15亿元,同比增长33.46%。

去年全球国际旅游业在持续恢复,今年这种趋势会持续吗?

在经历2022年的市场遇冷后,2023年离岛免税市场持续复苏,全年离岛免税店销售额已恢复至2021年九成以上的水平。

根据《2024年海南省政府工作报告》数据显示,2023年12家离岛免税店销售额580.9亿元,同比增长19.3%。

海口海关数据显示,2023年海南离岛免税市场销售额437.6亿元,同比增长25.4%。

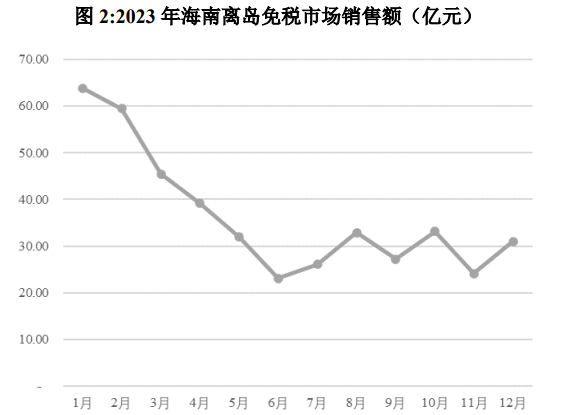

具体到季度来看,销售额呈前高后低走势。其中一季度占比为38.55%,11、12月销售额大幅下滑,四季度未见历史年度会出现的小旺季现象,一定程度上出现了旺季不旺情形。

通常情况下,海南离岛免税市场一、四季度为销售旺季,每年的9月开始海南离岛免税会逐步回暖,四季度属于一年中仅次于一季度的旺季。

事实上,在对海南免税市场“蛋糕”的预测上,当地政府也未准确预计。

2020年、2021年离税免税行业同比增速高达103.67%和80.03%,2021年离岛免税销售额601.7亿元。基于此,海南省政府预期2022年“力争离岛免税店销售1000亿元”。

然而,最终当年因重大公共卫生事件,2022年离岛免税购物金额只有348.99亿元,完成不到一半。2023年依然未恢复至最高水平。

此外,2023年四季度的旺季不旺也与境外旅游市场分流,客单价和转化率大幅下降相关。

与客流分流同步的是,中国中免的股东也分流而去。

北向资金连续三个季度在减持中国中免,去年二、三、四季度累积减持股份超过9,100万股。

同时,坚守中国中免的知名基金经理刘彦春则很受伤,其旗下景顺长城两只基金缩水严重。在持股数量未变的前提下,景顺长城新兴成长混合型基金持股市值由2023年一季度末的35.94亿元降至2023年末的16.41亿元;景顺长城鼎益混合型基金则15.85亿元降至7.24亿元。

为更显投资价值,中国中免去年还提出超预期分红。公司拟向全体股东每10股派发现金红利16.5元(含税),合计拟派发现金红利34.14亿元(含税),现金分红比例为51%,较往年30%水平显著提升。

中航证券研报认为中国中免中长线成长潜力可观,预计2024年归母净利润为80.03亿元。

海通证券研报认为,中国中免分红比例提升,在央企经营考核背景下,公司提质增效的管理动能强。2024年建议关注宏观预期改善、汇率影响及海南封关政策影响。预计2024年归母净利润为79.38亿元,对应合理价值区间96.0元-115.2元/股。

评论