文|猎云网 王非

从创立到登陆美国纳斯达克,云集,仅用时四年多。

上市首日,云集股价最高冲至18.2美元,收盘报14.15美元/股,较发行价上涨约28.64%,市值达30.87亿美元。

然而,在阿里、京东、拼多多等电商巨头的全方位夹击中,在淘宝、抖音、快手等直播电商的高歌猛进下,努力“求生存、谋发展”的云集,终究是未能复刻拼多多的逆袭之路。

上市四年多后,云集美国存托凭证在连续30个工作日内收盘价均低于每股1美元,继而于2023年10月5日触发了退市风险警示。

180天宽限期后,云集于今年4月5日,提交转板上市申请并获批转板至纳斯达克资本市场,再次获得180天宽限期。

事实上,来到退市边缘的云集,已然开启了积极自救:发力直播、深耕“美丽”“健康”赛道。

只是,留给云集创始人兼CEO肖尚略的时间,已然不多了。

9年间,从创立到上市再到退市边缘

作为连续创业者,1978年出生于安徽的肖尚略拥有二十多年电商经验,曾成立“小也香水”淘宝店,创立护肤品牌“素野”。

2015年3月,肖尚略创办了云集。深信“商业=信任+连接”的他,为云集打造了基于社交+分享的会员制新模式。短短两个月后,云集APP正式上线。截至当年年底,云集月销售额突破1亿元,并以每季度100%的速度增长。

在云集平台上,用户分享商品给好友,还能赚取一份收入。凭借“赚钱”,这一“制胜法宝”,大量宝妈和学生群体,涌入平台为之“拼搏奋斗”。

然而,依靠“分享”绑定用户的同时,云集也一度深陷“传销”质疑。

2017年5月,云集就曾因存在“入门费”“拉人头”和“团队计酬”等网络传销行为被罚没958.41万元,还被监管部门列入2017浙江“红盾网剑”专项执法行动十大典型案例。

尽管如此,创立仅四年多,云集就已经和达能、欧莱雅、强生、伊利、高露洁、飞亚达等多家国内外一线品牌以及大希地、德尔玛等优质新锐品牌签订战略合作,拥有超过2320万的买家,以及740万的付费会员。

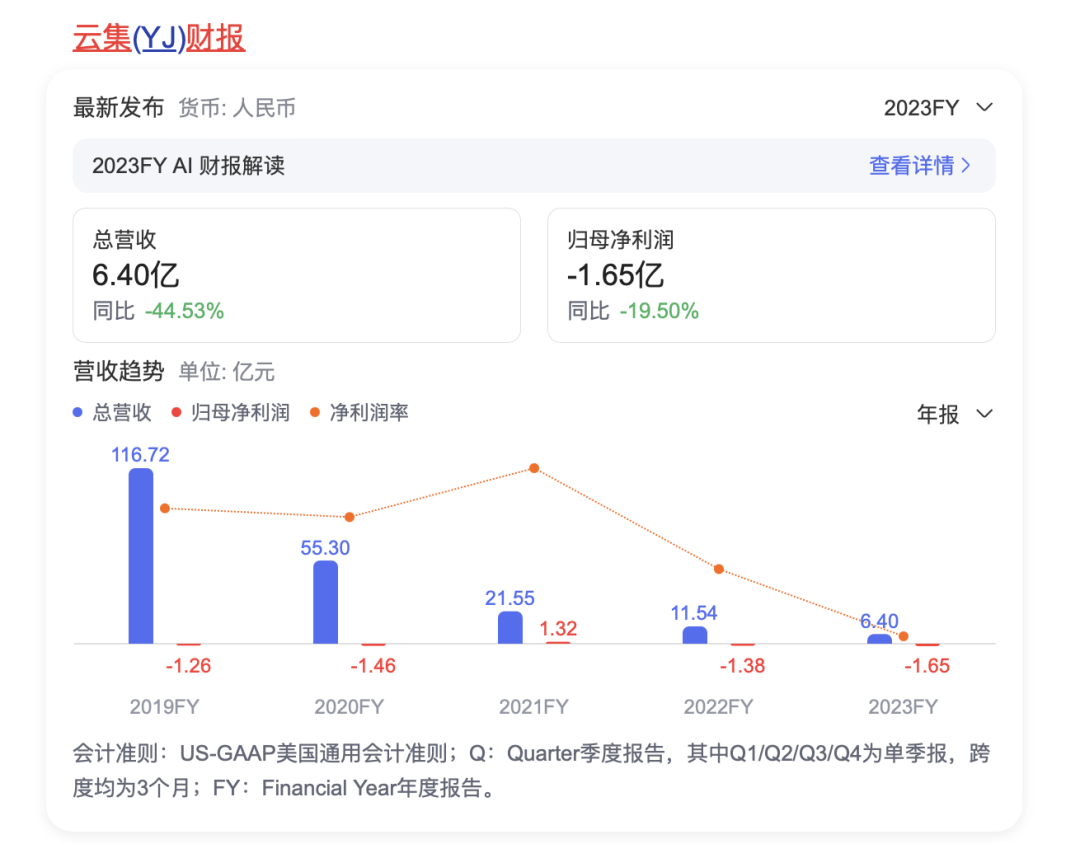

招股书显示,2016-2018年,云集营收分别约为12.84亿、64.44亿、130.15亿元;净亏损分别约为2466.8万、1.06亿、5632.6万元。

凭借迅猛的发展势头,云集也顺利获得了知名投资机构的投资:2016年12月,公司完成2.28亿元A轮融资,由凯欣资本领投,钟鼎创投跟投;2018年3月,公司完成1.2亿美元B轮融资,由鼎晖投资领投,华兴新经济基金等跟投。

IPO前,肖尚略为第一大股东,持股46.4%;钟鼎创投为云集第二大股东,持股13.7%;CPYD新加坡有限公司为第三大股东,持股10.5%。

短短四年多,肖尚略便带领云集,于2019年5月3日在美国纳斯达克挂牌上市,被誉为“中国会员电商赴美第一股”。

可惜,上市即巅峰!在电商巨头夹缝中“谋发展”的云集,不复往日辉煌。

此后,云集股价开启大跳水模式。截至发稿,其股价仅为0.75美元/股,市值仅剩1492万美元,缩水超99%。

来源:百度截图

事实上,早在2023年10月5日,云集收到纳斯达克就其未符合上市规则的通知。根据相关规定,公司获得了180天的宽限期,即至4月2日,以使其股价回升至最低投标价格要求之上。

随后,面对退市风险,云集提交了转板上市申请。纳斯达克资本市场的上市门槛相对较低,更适宜成长型企业。

4月5日,云集的转板申请正式获批。为重新合规,公司ADS的收盘价必须在2024年9月30日或之前至少连续10个工作日达到或超过每ADS1美元。

换言之,云集的退市警报,尚未解除。

云集方面表示,公司已提供书面通知,表明其打算在额外合规期内弥补缺陷,包括实施反向股票分割或如有必要,ADS与A类普通股的比例。公司打算继续积极监控最低投标价格要求,并将酌情考虑可用的选项来解决任何缺陷并重新遵守规定。

不断转型加剧滑向深渊,已开启自救

自2018年第四季度开始,云集的发展就已显现颓势,每个季度均处于同比大幅下滑的状态。

这一切,似乎与云集从社交电商到会员电商,从“开店赚钱”到“购物省钱”,颠覆式的转型不无关系。

自2019年上市后,云集正式由社交电商向会员电商转型,此前的三级分销模式,变为以会员和外包服务经理的两级模式。此时,公司主要通过赚取会员商品销售佣金、会员费等获利。

为进一步规避“涉嫌传销”的风险,云集同步开启了平台化转型,将部分品类转由第三方商家经营。此举,并未带动商品销售收入的上涨,反而在2020年该部分收入直接腰斩。

此外,为吸引用户,云集更是于2021年第二季度取消了会员制度,用户只要注册App就可以成为会员。而这,无疑又降低了平台来自会员的收入。

此外,云集从2021年第二季度开始取消会员制度,用户只要注册App就可以成为云集的会员,导致会员收入也跟着大幅下降。今年三季度,云集的会员收入仅为170万元,去年同期为490万元。

不难看出,“转型”成为精选电商平台的云集,已然与阿里、京东、拼多多等电商巨头,趋于同质化竞争。

然而,近年来的电商赛道,早已是一片修罗场:一众电商巨头的“百亿补贴”轮番轰炸;淘宝、抖音、快手等平台“直播带货”,更是喧嚣热闹,抢夺下不少用户的“购买力”。

最终,夹缝中的云集,未能复刻拼多多“换道超车”的戏码。

2019-2023年,云集营收分别约为116.72亿、55.30亿、21.55亿、11.54亿、6.40亿元;归母净利润约为-1.26亿、-1.46亿、1.32亿、-1.38亿、-1.65亿元。

来源:百度截图

眼看营收不断下滑,亏损不断扩大,云集自然不能无动于衷。

在今年3月发布2023财年第四季度和全年财务业绩时,肖尚略表示:“为了更好地应对瞬息万变的市场,在2023年,我们积极探索并进行多种尝试和创新。我们成功开发和筛选了多款新产品,并在2024年逐步上市,力求更好地满足消费者的需求。”

同时,云集再次强调了未来的发展方向:发力直播、深耕“美丽”“健康”赛道。

以视频号电商为例,云集自2023年四季度开始发力,旗下的“云集精选”官方账号在10余场测播中取得了优秀且积极的数据,单场直播进入细分领域带货小时榜单前4。

据晚点Latepost此前消息,视频号电商2023年的GMV已达到一千亿左右,颇有崛起之势。

然而,经过多年发展,伴随互联网行业逐渐进入存量竞争阶段,直播电商行业也随之步入成熟的发展轨道。在市场红利逐渐减少的当下,平台与平台之间的竞争也愈发白热化。各大平台为了争夺市场份额,纷纷采取各种策略和手段,使得竞争态势愈发紧张。

当前,云集在视频号直播上的尝试仍处于起步阶段。

最终,云集究竟能取得怎样的成绩,仍待时间给出答案。

评论