文|聚美丽 谢耳朵

4月8日晚,据港交所显示,毛戈平化妆品股份有限公司(下文简称毛戈平)向港交所提交上市申请书,再次冲击IPO,而这距离毛戈平主动撤回在上交所的IPO申请不过短短3个月。

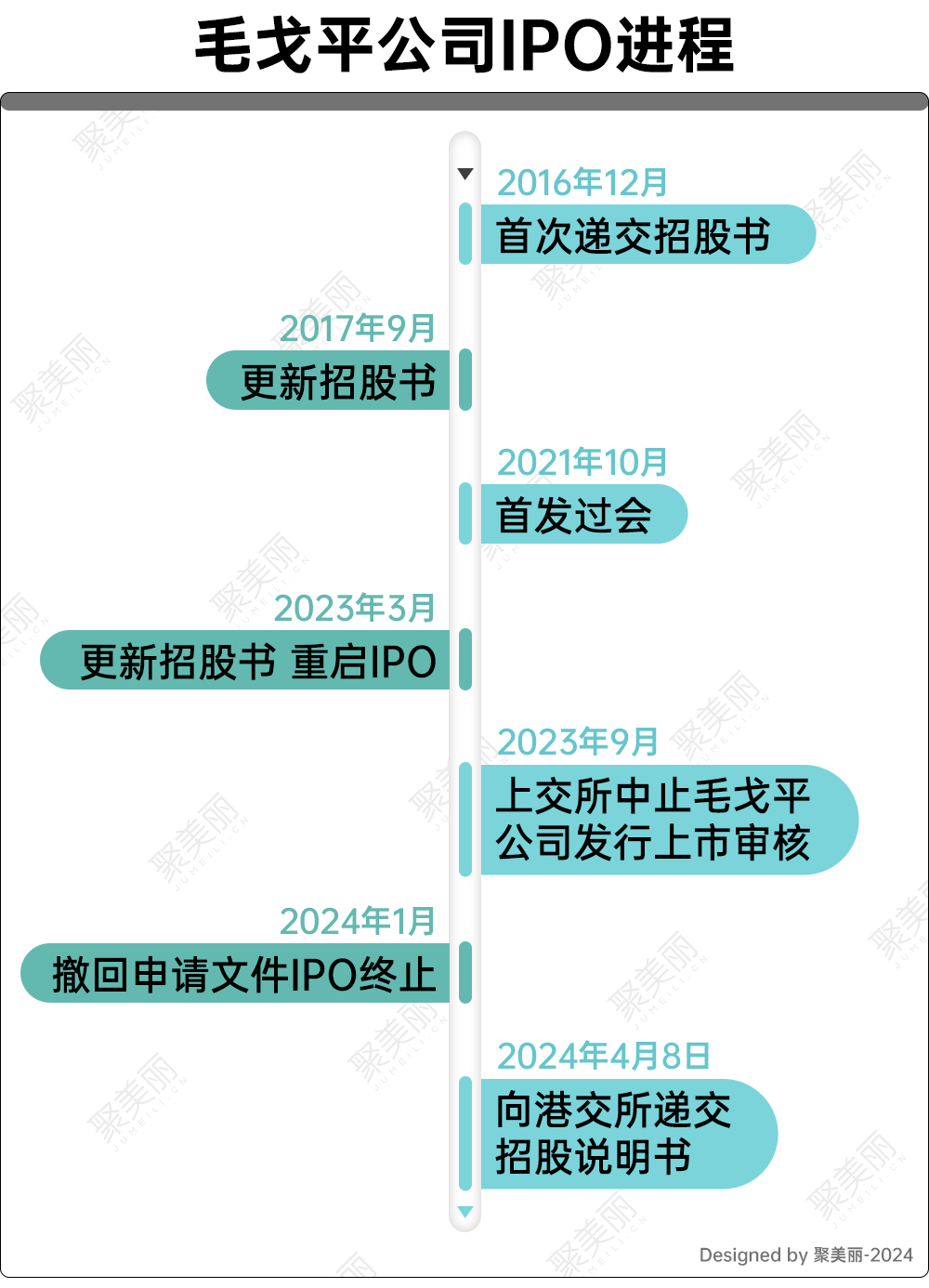

回看毛戈平“一波三折”的上市之旅,从2016年12月首次递交招股书以来,至今已经有8年之久,期间多次更新招股书,也曾成功过会上市在即,但最终黯然收场。

与之前不同的是,此次毛戈平冲击港股IPO,其上市最大的隐患——九鼎投资已完全退出,毛戈平的8年IPO之路这次或许能看到新机会。

成立24年,熬成美妆界“硬通货”

业内人士如今提起毛戈平,最大的感触就是“熬了十几年,终于熬出了头”,“品牌很扎实、渠道很扎实,也该他们起来了”。

甚至有不少人戏称毛戈平如今是美妆界的“硬通货”,在某供应链大佬看来,“现在的毛戈平就像以前店里卖雅诗兰黛,是引流款。”

据弗若斯特沙利文资料显示,毛戈平是中国市场十大高端美妆集团中唯一的中国公司,按2022年零售额计排名第八。

1.去年卖了28亿,即将步入30亿梯队

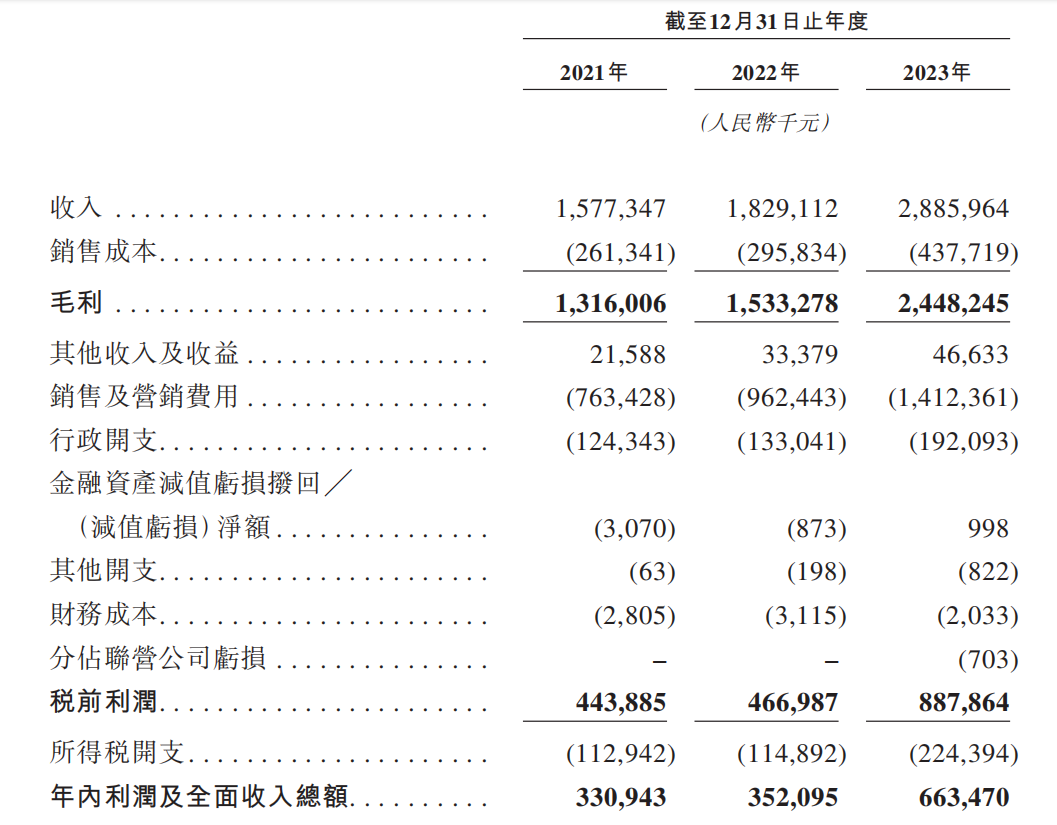

在如今亮眼的成绩背后,是毛戈平前面十几年一直不温不火的“熬着”。数据显示,2014-2016年间,公司总营收最高仅3.43亿,同期最高净利润仅0.54亿。

直到2019年,凭借超高的“换头化妆术”,沉寂许久的毛戈平本人在B站迎来了二次翻红。而依托于毛戈平本人这个知名化妆师的IP,MAOGEPING毛戈平品牌也在彩妆市场受疫情冲击的大背景下,开启了狂飙之旅,成功实现了品牌溢价。

据最新招股书显示,毛戈平总营收从2021年的15.77亿增至2022年18.29亿,并于2023年进一步扩张至28.86亿,2021-2023年的复合年增长率为35.3%;净利润也从2021年的3.31亿,增至2023年的6.64亿,复合年增长率高达41.6%。

2.毛戈平不止于彩妆

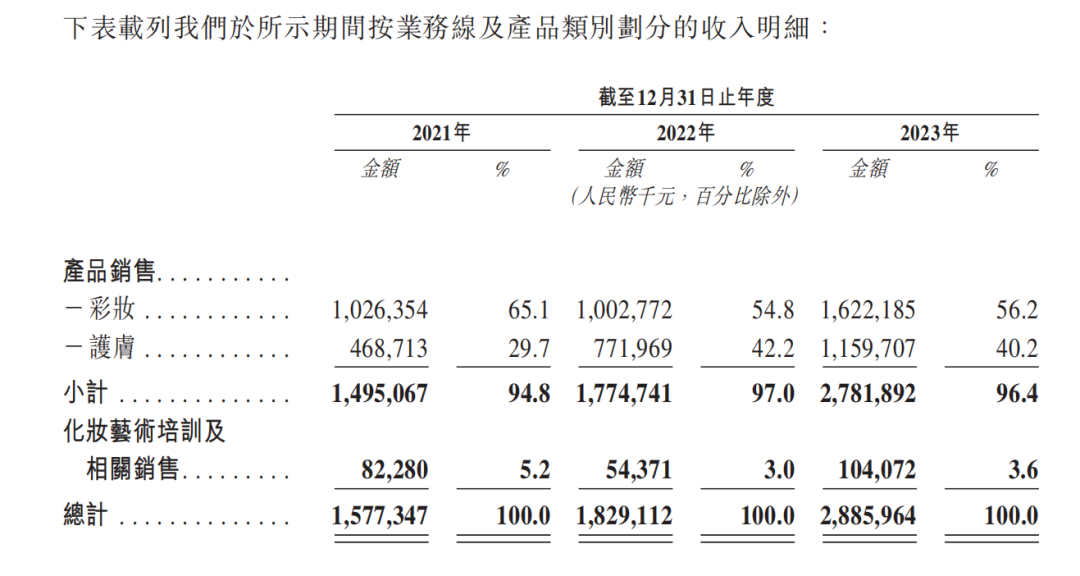

值得一提的是,尽管毛戈平老师一直以“彩妆师”的身份活跃于大众视野,但是MAOGEPING毛戈平的护肤和彩妆是势均力敌的。

数据显示,毛戈平的护肤营收从2021年的4.69亿,增长至2023年的11.60亿,年复合增长率高达57.3%,而护肤的比例也从29.7%扩张至40.2%;彩妆在去年的营收也达到了16.2亿,占比为56.2%。

据招股书介绍,MAOGEPING毛戈平品牌护肤类的产品线已较为完整,拥有44款单品,全面涵盖面霜、眼部护理、面膜、精华液及洗面奶,可满足各种肤质及护肤需求。2023年,品牌护肤线产品平均单价高达322.3元,其明星单品奢华鱼子面膜零售额高达到6亿。

此外,从毛利率来看,毛戈平的综合毛利率一直都高于业内平均水平,报告期内,公司综合毛利率分别为83.4%、83.8%、84.8%;毛利则从2021年的13.16亿增长至2023年的24.48亿。

3.扎根百货渠道,线上线下并行

众所周知,百货尤其是高端百货渠道是品牌进军中高端市场的桥头堡。而业内如今对于毛戈平有如此高的评价,很大一部分在于毛戈平始终扎根在线下,而且是被国际大牌垄断的百货渠道。

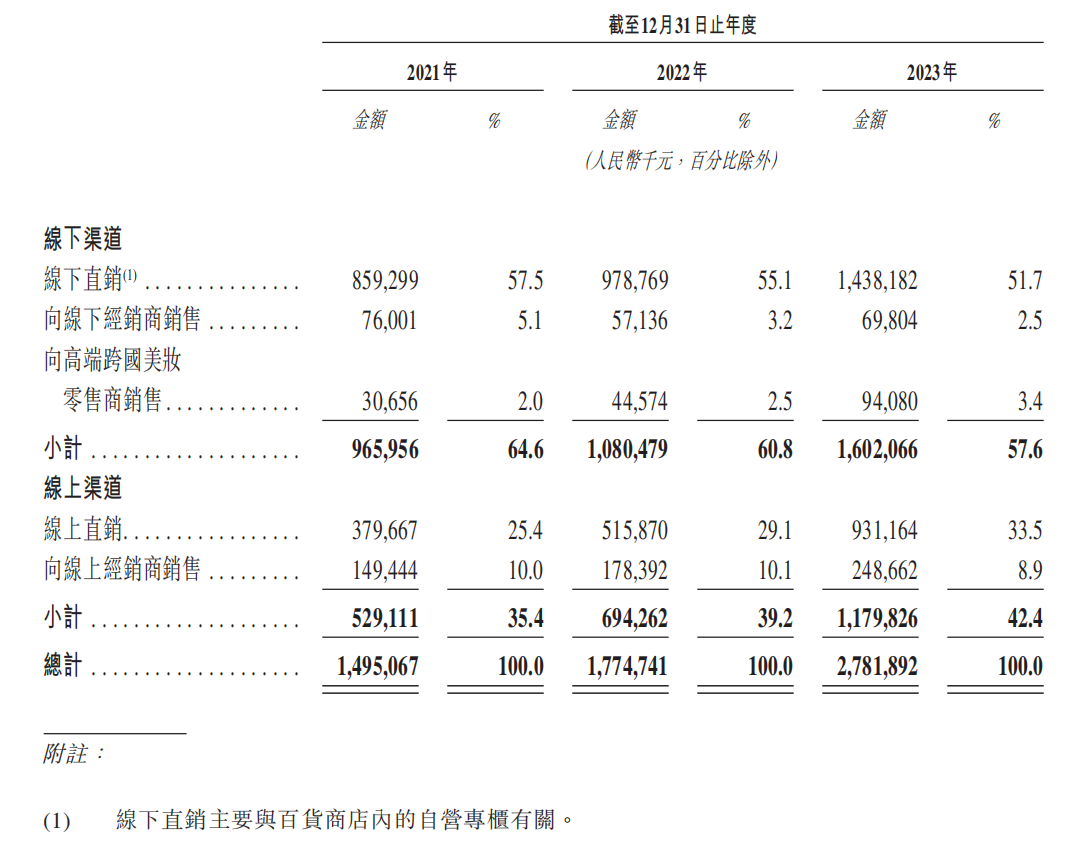

数据显示,2021-2023年,毛戈平百货渠道占比基本都能维持在50%以上。结合弗若斯特沙利文的资料来看,MAOGEPING为2022年中国百货商店部分零售额最大的国货美妆品牌。

据悉,自成立伊始,毛戈平就坚持入驻城市百货。2003年在国际一线化妆品品牌云集的高端百货商场上海徐家汇港汇广场,毛戈平开设了第一家化妆品专柜。

“百货门槛很高。”据某业内人士透露道:“毛老师他们当时刚创业,去拜访百货公司,都是睡地铺的,因为住不起招待所。”

也正是因为当年坚持打通百货渠道,毛戈平如今才能在百货拿到最好的位置,这也成了毛戈平作为高端品牌独一无二的壁垒。

“高端的品牌定位一定是靠线下支撑的,而且是靠有形象的一线百货专柜。”上述业内人士说道。而截至2023年12月31日,毛戈平在全国120多个城市总共运营384个专柜。

且不同于一般的专柜,毛戈平以“体验式营销”作为专柜销售方式,特别设置了试妆区域,并设置拥有专业化妆技能的柜员给顾客现场化妆与讲解专业技法,以求达到以妆带品的效果。目前毛戈平专柜拥有超过2500名美妆顾问,建立了中国所有国内及国际美妆品牌中最大的专柜服务团队之一。

近两年,随着各大电商平台的兴起,毛戈平也不再局限于线下。据悉,2018年公司为进一步拓展电商渠道业务,专门设立了专业的电商运营团队,目前公司已全面布局天猫、抖音、京东、快手、小红书等各类电商平台销售渠道。

从招股书来看,毛戈平的线上渠道营收从2021年的5.29亿迅速增长至2023年的11.80亿,年复合增长率为49.3%,销售额占比也达到42.40%,与线下渠道平分秋色。

与此同时,毛戈平线上线下并行的策略也产生了协同效应,招股书中指出,“我们线下渠道的消费者经常成为我们线上渠道的追随者及回头客,进一步推广品牌和产品。通过将线上观看者引向专柜,我们为他们提供一对一的试妆及定制产品谘询,丰富了他们的消费体验并培养了品牌忠诚度。”

此外,毛戈平在2020年也与高端跨国美妆零售商建立了战略合作关係,向其提供独家产品系列,目前该渠道的营收也达到了9408万,销售额占比为3.4%。

4.彩妆品牌高管的“黄埔军校”

除了彩妆、护肤系列产品的研发、生产、销售外,毛戈平的公司业务还涵盖提供化妆培训课程。

目前公司在全国(即杭州、北京、上海、成都、深圳、重庆、武汉、青岛和郑州)创办了九所化妆艺术机构,累计向社会输送超10万名化妆造型专业人才,遍布行业学术、化妆造型、影视服化、专业培训等,而这些“学员”也不断地对外传播毛戈平的美学理念,进一步提升了毛戈平品牌的声誉。

在美妆行业中,就有不少专业人士都是师从毛戈平,毛戈平的培训学校也常被称为“彩妆品牌高管的‘黄埔军校’”。

而从数据来看,毛戈平化妆艺术培训及相关销售业务的营收从2021年的8228万,扩张至2023年的1.04亿,占比为3.6%。

5.三年研发成本未过亿,毛戈平积极“补课”中

毛戈平自公布招股书以来,与当下绝大部分的国货品牌一样,其过度依赖代工厂、轻研发的现状也一直受人诟病。数据显示,2021-2023年间,毛戈平的研发成本分别为1370万、1455万、2398万,三年累计成本投入仅5223万。

不过毛戈平显然也意识到了这个问题,在研发领域主动补课、并加深与上游供应链的联系。

2023年4月,毛戈平美妆研发工厂在杭州奠基开工,预计两年内完成建设并投入运营;同年10月,毛戈平旗下全资控股子公司杭州星屹参投国内化妆品代工企业华美康妍,后者由前莹特丽中国区CEO创立;今年初,毛戈平又在杭州成立一家化妆品科技公司,注册资本5亿人民币,继续布局研发。

而据招股书透露,公司未来还将设立总部研发基地,同时在海外建立研发中心,以为其产品研发提供国际视野与研发方向。

九鼎退出,但毛戈平能否上市仍是未知数

毛戈平之前迟迟不能上市,很多业内人士分析称和九鼎投资爆雷大有干系。据招股书显示,2015年10月,九鼎投资以7330万元以转让形式获得毛戈平10%股权,这也是毛戈平公司最大外部股东。

但在2018年,九鼎集团发布公告称,因涉嫌违反证券法律法规遭证监会立案调查。直到2023年,该事情才最终尘埃落定,其公司实际控制人吴刚因违法干预基金经营活动,被证监会采取5年市场禁入措施。在这期间,除了毛戈平,九鼎旗下的其他项目上市计划也有被搁浅。

也正是因为九鼎一直没有退出,导致毛戈平甚至已在发审委过会的情况下却搁置两年无法顺利IPO,最终于2024年1月无奈撤回A股IPO申请。

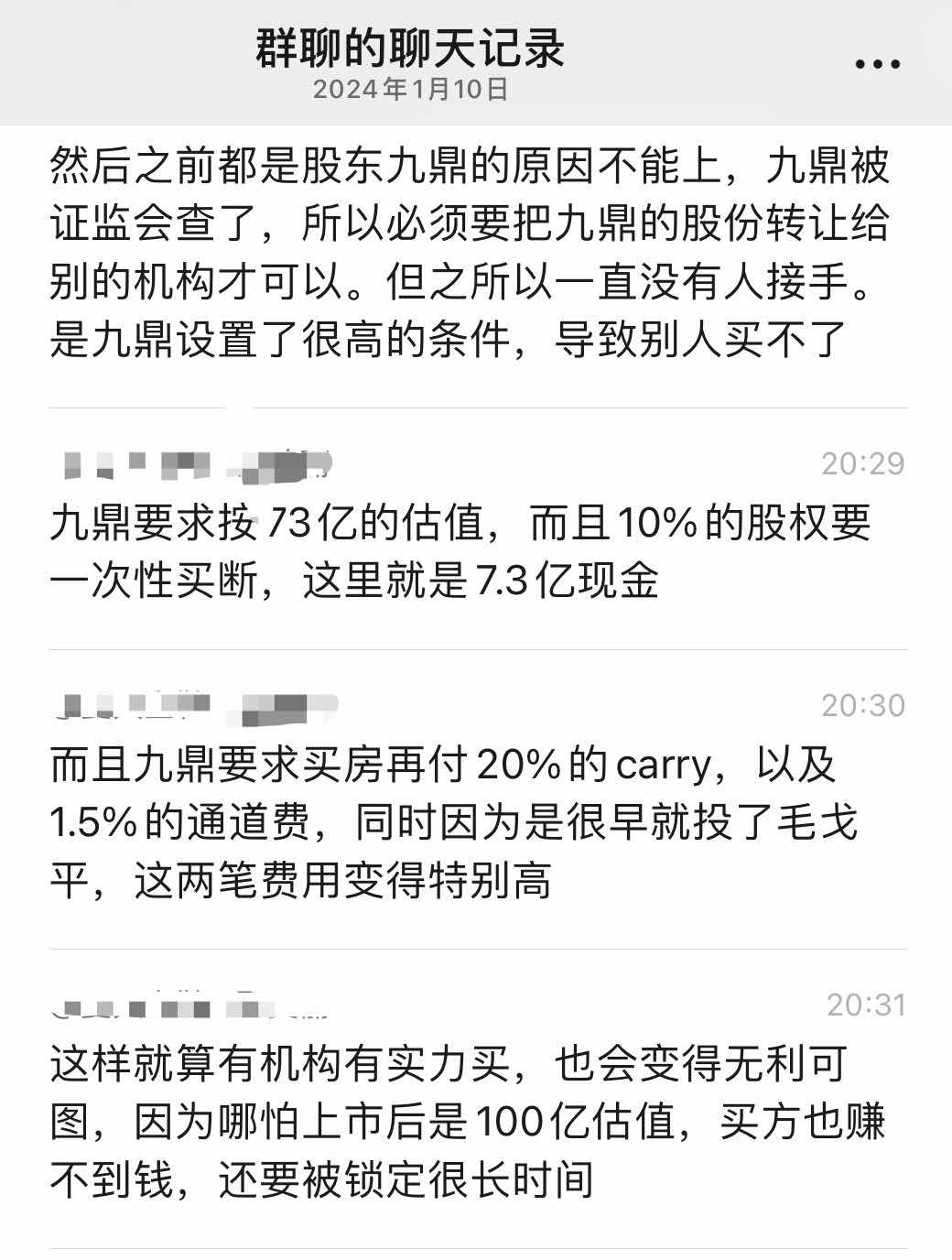

而据聚美丽在1月份获得的消息,毛戈平在撤回IPO申请的同时,就在做“拆除九鼎股权”的动作。九鼎报价73亿估值对其持有的10%股权进行“叫卖”。

九鼎73亿的报价,是其2015年10月获得毛戈平10%股权时支付的7330万对价的10倍,8年时间十倍回报,对九鼎可谓是一笔非常划算的投资。但对于买家来说,特别在今年年初的时光,是看到同在港股上市但市值一直在80-100亿区间徘徊的上美而犹豫不决,意向接盘者皆因“报价过高且收取高额手续费用”而顾虑重重。

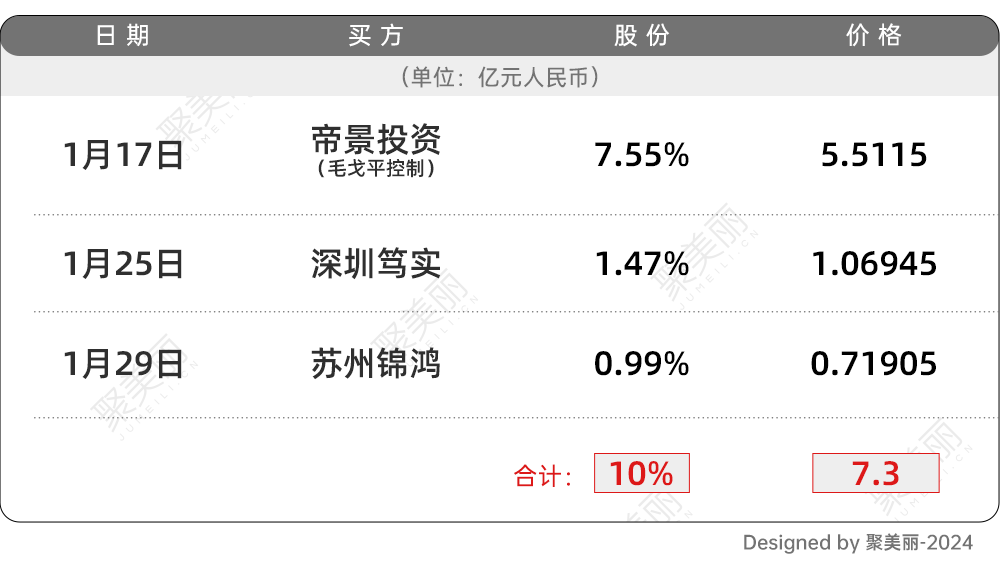

最终,在今年1月17日、1月25日、1月29日,毛戈平夫妇控制的帝景投资、深圳笃实以及苏州锦鸿分别花费5.5115亿、1.06945亿、7190.5万合计7.3亿,买回了九鼎所持有的10%(三者分别买回股份7.55%、1.47%、0.99%)的股份。自此九鼎不再持有毛戈平公司的任何权益,毛戈平“拆弹”成功。

虽然扫清了上市最大的阻碍,但是毛戈平的IPO之旅也并没有那么容易——化妆品行业的上市周期已经结束了。据知情人士透露,去年上半年,他们内部就接到了“除非年销百亿以上”的“头部企业”,中型小型消费品企业如在上市进程中的“一律劝退”。

另有券商知情人士告诉聚美丽,背后还有更大的政策转向,使得化妆品行业特别是以品牌商为代表的企业,未来几年上市的概率会变得特别渺茫。

据不完全统计,自2023年至今,有十余家美妆相关企业都终止了IPO申请,这其中既包括了环亚、蜜思肤这类品牌方,也有拉拉米、涅生科技等TP商,以及原料商湃肽生物,整个产业链都面临IPO难现状。

此外,自然堂集团在2023年9月传出冲击IPO消息之后迟迟未有动作,同样,相宜本草在2022年11月与中金公司签署上市辅导协议,再无新消息传出。

针对该说法,有内部人士告诉聚美丽“港股(可能)不受(该政策)限制”。

今天的时间点,正面经济下行、消费收缩、A股与港股长期低迷,政策很可能会重新偏向于支持消费品公司上市。如果果真如此,那这对于毛戈平和多家正处于上市路上的美妆公司会是一大好消息,相信也会给国内消费注入一针强心剂。

让我们静待毛戈平IPO的好消息。愿毛戈平好运!

评论