文|新莓daybreak 李欢

编辑|翟文婷

既要谋增长,又要保份额,美团的2023年是在艰难中求进步的一年。

仅从财报的成绩单来看,2023年从Q1~Q4,美团每一个季度的业绩都是可观的,四个季度持续性盈利,全年净利润累计达到138.57亿元。而在此之前的两年,美团都处于连续亏损之中。

但资本市场并未给予美团正向反馈。自2022年12月以来,美团股价持续下跌,直到今年2月初,美团股价一度跌至61港元/股,创三年来新低,较2023年1月的180港元跌去约65%,更遑论曾经的460港元历史峰值。

尽管扭亏为盈,低迷的股价也给出了市场对这家公司当下及未来的评估。熟悉美团的投资者都知道,美团曾引以为傲的「本地生活」舒适区,在2023年彻底被抖音打破了。

这一年,美团最终发起了一场艰难的保卫战。

01 牺牲利润换增长

无论是到店还是到家,2023年,美团都在用利润换增长。季度净利润从去年Q2的76.59亿元连续降低至Q3的57.27亿元和Q4的43.7亿元。

交银国际的数据显示,去年,美团本地生活平台运营利润率降至36%,用约5 个百分点利润率(约50 亿元)换得新增 2000 亿元交易规模。

牺牲利润换增长的一个重要佐证是:订单量与收入的增速不同步。

以到家业务为例,即配订单量取得了一定的规模效应,Q4总订单量实现60.46亿单,日单估算5770万单,Q3峰值一度摸高至7800万单。

其实2023年后三个季度,美团的即配总订单量都维持着较以往更高的同比增速,Q2至Q4分别为32%、23%、25%,而Q2之前四个季度的增速都低于20%。

但与订单量增速相比,收入增速显得孱弱,不相匹配。

华兴证券测算,Q4 餐饮外卖收入同比增长 18%,比订单量增速低了7个百分点。而另一项即配业务——闪购的收入同比增速29%,只略高于 28%的订单量增速(日均单量达 830 万笔)。

除了收入和单量增速的不同步,外卖业务的单位经济效益(UE)在 Q4也出现同比下滑。其中主要原因是 AOV(平均订单价值)承压及用户补贴加大。

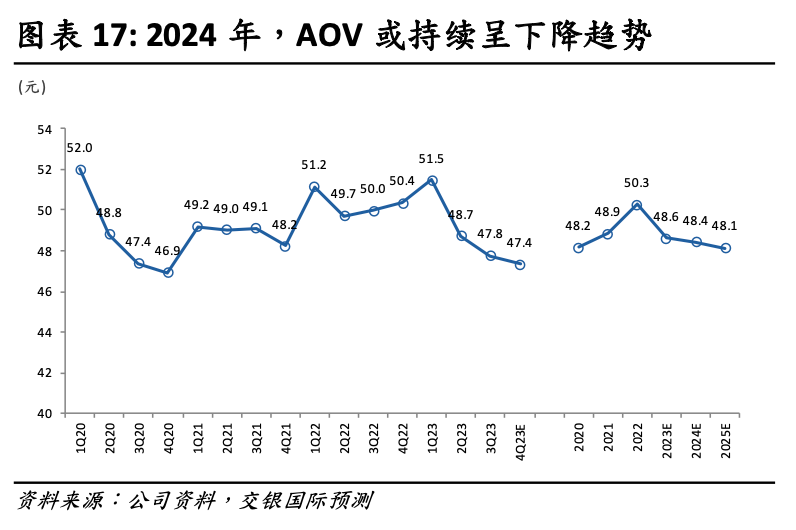

不止如此,在2023年全年,外卖业务的GTV增速与外卖单均价格(AOV)同样不同步。

交银国际估算,美团外卖2023 年 GTV 达到 9400 亿元,增长 18%,外卖单均价格(AOV)2023 年则呈下降趋势,且这种势头在2024年会继续持续。这主要受到复常后低客单价商家恢复营业,以及美团外卖推出的拼好饭(客单价 5-15 元)业务影响。

平均订单价值的降低,意味着美团也在低价换增长。公司经调整溢利净额从2022年的28.27亿元增长到2023年的232.52亿元,这些数据也给了美团低价换规模战略的勇气。

2023年Q3,美团就承认近一步优化「特价团购」的流量分配,Q4再次强调「特价团购」及直播要强化消费者「每日低价」的心智。

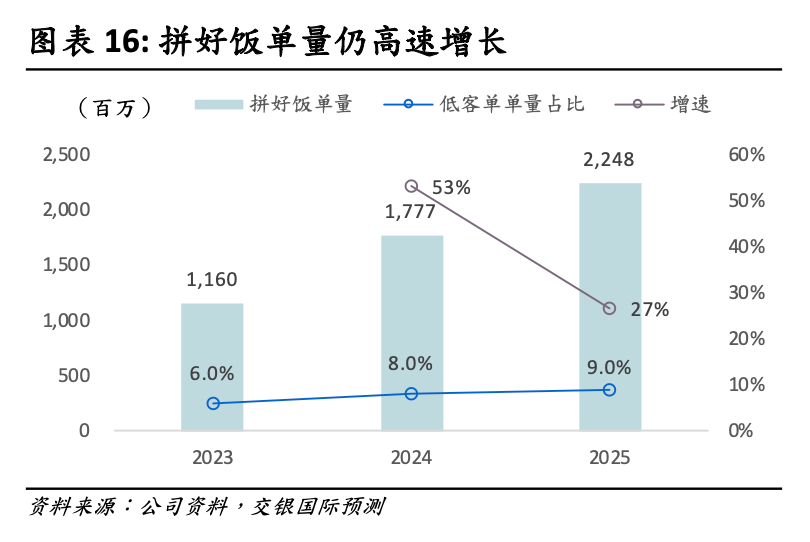

拼好饭业务是美团以「低价换单量增长」的手段之一,拼好饭等低客单价SKU是美团外卖AOV下降的主要原因。

这款为了促进消费需求的特价外卖团购产品上线于2020年8月左右,随后在全国多个城市试点,直到2023年第三季度才首次出现在美团财报中。

和电商平台的低价策略有相似之处,拼好饭以提升美团外卖商户端和配送端的生产效率,在下沉市场寻找新的流量增长。回顾「拼好饭」推进的每一个时间节点,几乎都与即时配送订单量的增长点相吻合。交银国际估算,2023年,美团外卖平台拼好饭单量占比约6%。

到店业务,美团同样贯彻「低价换市场增长」、「牺牲利润换收入增长」的思路。

为了应对来自抖音的竞争,美团从去年第四季度开始扩大了低线城市的业务,这些动作降低了美团的营业利润率。

美团CFO陈少晖在Q4的财报电话会议上就分析师的相关提问回答,去年二季度,美团在全国范围内扩大了直营模式,取代了低线城市以往的代理运营模式。尽管该投资影响了美团的短期盈利能力,但会有利于业务的长期发展。

交银国际的数据显示,2023年,美团到店酒旅GTV同比翻倍至6500亿元,交易用户/活跃商户增30%/60%,但这是美团牺牲50亿元利润换来的。

因为业务模式的转型需要付出代价,不管是对商户还是用户,美团必须加大对低线城市的投入和营销支出,这导致了Q4到店酒旅的收入(+58%)增速慢于GTV(+170%),也在同环比维度拉低了到店酒旅整体运营利润率。

此外,跳出到店和到家的业务逻辑,就核心本地商业整体来看,美团2023年Q4的财报显示,该分部的经营利润率环比下降了3个百分点至14.5%,而导致经营利润率下降的主要因素是——交易用户补贴率的提高和季节性因素影响,以及餐饮外卖及美团闪购业务的骑手补贴增加和平均客单价的下降。

过去一年,美团明确开始重视商家的营销解决方案和工具支持,所以营销费用整体比2022年多投入了189亿元,增速高达47.5%,营销费用率也从18.1%提高到21.2%。

大量的投入,是为了换取可见的增长。或者说,是为了应对抖音的激烈冲击而发起的保卫战。

02 重启战斗模式

核心本地商业打包了美团所有赚钱的业务,包括到家和到店。

到店业务美团几乎是眼睁睁看着抖音一步一步攻进来的,后知后觉下,美团终于作出了应对措施。不仅被迫重拾团购,上线「特价团购」和「团购配送」,还推出爆品营销工具「神抢手」,通过直播、秒杀等形式发放优惠券,激发消费需求。

除了业务上的积极应对,去年一整年至今年初,美团的组织调整和人事变动就没有停止。

去年上半年负责美团酒旅、优选等业务的陈亮离职,下半年变动变得更为频繁。先有王慧文因病辞去美团非执行董事等重要职位,紧接着美团大众点评总经理俞建林离职、5位业务负责人被晋升为美团副总裁。而继9月初晋升5位副总裁之后的十余天,美团再发内部信,宣布任命美团平台负责人李树斌为高级副总裁(SVP)。

到了2024年,美团的组织调整继续升级,开始围绕核心本地商业的相关业务进行整合,对过去相对独立的到店、到家事业群进行整合。到家事业群、到店事业群、美团平台、基础研发等都交给王莆中负责。

此前,到店事业群由张川负责了7年之久,与到家事业群独立并行。现在,张川从到店事业群总裁的位置调离,只负责大众点评、SaaS、骑行、充电宝等业务。

到店业务是美团的利润引擎,在张川管理美团到店的很长一段时间里,都没有遇到真正的对手,也并未对下沉市场的渗透引起足够的重视,或者说没有找到更好的应对措施。

抖音从2021年对本地生活发起沉默的进攻,美团的反应似乎也是相对迟缓的,直到抖音的低价团购对美团形成了显而易见的威胁。

今年2月份美团将到店交给王莆中管理,是竞争压力下反应的再次升级。而距离2月事业群整合一个多月后,美团具体业务的小变动继续进行。

美团平台以内部信的形式宣布,成立平台产品部,并在平台产品部下设设计部,整合公司到店、到家等设计部资源。区别于2月的事业群的整合,这次变动则是聚焦于核心本地商业业务内部的化零为整。

Q4的业绩会议上,当分析师问及近期组织结构调整变化的细节、目的和协同效应问题。王兴对此回答,「在这次组织架构调整之后,外卖配送和到店及酒游这两个业务团队可以更紧密地合作.......还有助于降本增效,加强协同。这些业务将在王莆中的带领之下,将能够更好地支持核心电商业务流量和产品的长期发展。」

守住并聚焦本地核心商业,王兴将这次调整视为美团的一次战略布局。曾经与王兴共同战斗过的元老王慧文,接下来将用部分时间承担美团顾问一职。

身处永无宁日的本地生活领域,也许美团已经做好了全面重启战斗模式的准备。

评论