界面新闻记者 |

“2024年一季度设备订单量,已经超过了去年全年。”

4月初,深圳博辉特氢能科技有限公司(下称博辉特)董事长孙勇在接受界面新闻记者采访时表示。

博辉特成立于2005年,是一家智能工厂装备制造商,从最初布局消费电子,逐步发展到半导体、锂电、氢能和智能汽车装备领域。“在细分行业爆发的前3-5年,我们会主动介入并寻找战略客户的标杆项目。”孙勇称。

氢能就是这家公司当下瞄准的赛道。

在氢能产业风口背后,氢能设备商大多处于“不显山不露水”的状况。但作为产业落地项目的前置环节,设备商对产业往往更具敏感度和预见性。

申万宏源研究指出,设备将成为氢能发展的优先受益方,通过政策推动及规模效应实现设备降本,从而降低氢价与氢能车辆的成本,是实现氢能产业爆发的关键。

相较于已经度过了“百家争鸣”阶段的锂电产业,氢能目前仍处于产业发展初期。

一位氢能气体公司高管李帆(化名)对界面新闻记者表示,多年前其所在公司已注意到了这两个产业,当时顶层设计也处于选择的路口。“从‘马后炮’的角度来看,显然锂电产业发展难度更低、势头更好,已做到了全球领先。”

在设备环节,锂电产业已经经历了起步依赖、快速增长、整合集中的阶段。头豹研究院报告指出,1998年,中国锂电装备制造行业开始起步,但早期进口依赖严重;直到2013年,锂电设备国产化率达到30%,锂电设备市场进入快速增长期。

2018年后,锂电设备行业加速整合,市场份额进一步向头部企业集中;直到去年,中国锂电设备国产化率也已经达到90%以上,其中关键工序的装备国产化率达到80%以上。

这或许也是氢能及设备环节所要经历的历程。

氢能产业正处于快速发展的阶段。“进入了一个机遇期,特别是在制氢环节已正处于即将爆发的阶段。”孙勇称。

在亿华通(02402.SZ)、国鸿氢能等一众以电解槽制氢、燃料电池系统业务为主的企业之外,类似博辉特等专注在氢能设备领域的企业,已经率先实现了较为稳定的盈利,成为了隐藏在氢能产业明面之下的“隐形盈利军”。

隐形“盈利军”

明面上的氢能特别是绿氢产业,仍然带着“亏损”标签。从已上市和拟IPO企业报表看,氢能源企业处于集体负重状态,大多出现连年亏损。

以实现A+H两地上市的亿华通为例,其是国内燃料电池系统龙头企业,专注于设计、开发和制造燃料电池系统及其核心零部件电堆,产品主要面向商用车领域,如客车和货车。

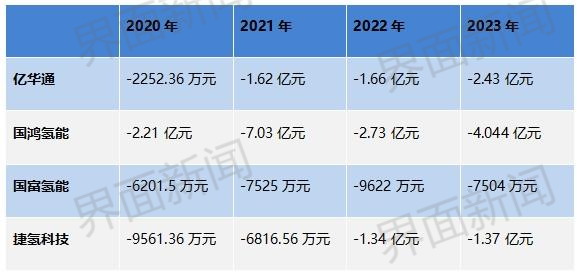

这家为称为“中国氢能第一股”的公司,自2020年登陆上交所以来,处于连年亏损状态,且亏损幅度持续扩大,2020-2023年归属于上市公司股东的净利润分别亏损2252.36万元、1.62亿元、1.66亿元和2.43亿元。

国鸿氢能、国富氢能、捷氢科技等一众氢能企业也均未能逃脱氢能业务亏损的漩涡,整体呈现连年亏损且有扩大趋势。

这也是新兴产业的前期发展阶段的规律。“特别是对于终端企业而言,产品技术成熟度不够,商业化模式尚未完善,应用场景有限,未达到规模化生产造成成本也居高不下,”孙勇表示。

上述企业涉及的业务,普遍集中在氢燃料电池系统和制氢设备方面。这些上市企业业绩表现不佳,但并不意味着全产业链都不盈利。

据界面新闻了解,并未现身在产业一线的氢能设备商,在深入氢能产业各环节的同时,依然保持着较好的盈利状态,可称为氢能产业的“隐形盈利军”。

“在氢能产业发展过程中,除了应用端的其他制造业环节,特别是零部件制造端,实际上赚了很多,”李帆表示,随着基础制造业在盈利后进行技术迭代,后端才能逐渐发展起来。

以博辉特为例,其主要提供电解槽、氢瓶、燃料电池的生产线设备及方案,简单来讲就是做“生产电解槽设备的设备”,为上述企业提供产线,并不直接参与电解槽等产品的生产。

换言之,它们处于氢能相关项目的更上游,属于项目落地前的基础环节。

这些更上游的设备供应商,因为有较明确的市场需求,在新兴市场中占据优势。“只要研发持续跟进市场的需求,机遇远大于风险,成本相对可控,保持较好的盈利水平。”孙勇称。

博辉特在进入氢能设备制造之前,聚焦在消费电子板块,此后又布局锂电和半导体,近几年开始布局氢设备,在其他电解槽生产仍处于粗放式的阶段,先行一步用到了“产线”的概念。

从上市公司看,业务涉及氢能测试及智能制造装备产品线的科威尔(688551.SH),去年净利约1.17亿元,同比增长88.14%。

其在年报中称,由于政策面的加持,燃料电池行业的需求有所回暖,加之制氢电解槽的火爆, “五大四小”及“三桶油”等国家队均下场布局氢能产业,行业需求的井喷,导致其氢能板块收入较去年同比增长35.97%。

产业爆发的前奏

尽管当前多家燃料电池系统上市企业盈利能力较低,但行业普遍认为前景广阔。

“一旦站稳市场、行业快速扩张,这些公司或许仅用一年的爆发增长,就可以抵消前期的亏损。”孙勇认为。

“春江水暖鸭先知。”孙勇将上游设备商形容为感知水温的“鸭子”,因为企业要进入电解槽等产业项目时,首先要做的就是下设备订单。

孙勇觉察到,从去年开始,市场逐渐火热,“今年的设备订单需求更是快速增长,意向订单也非常多。”

今年一季度,博辉特的订单量已经超过了去年整年,后续还有更大规模的订单量等待招投标。“客户需要在我们这里抢产能。”

普华永道研究报告指出,在2023年,氢能融资热点由相对成熟、估值较高的头部燃料电池类平台公司,逐步转移至产业链上中游制储运加、核心零部件、燃料电池细分应用等环节,体现了投资机构越来越专业的同时,氢能产业链国产化逐步走向成熟。

在国家及地方支持政策频频出台的背景下,氢能产业已吸引多方资本力量加入,包括比亚迪(002594.SZ)、亿纬锂能(300014.SZ)、阳光电源(300274.SZ)等其他新能源领域企业,以及燃气、化工、照明灯其他行业的跨界者。

2024年以来,氢能产业的发展预期愈加明朗,资本热度也随之兴起。

目前,全国多地政府出台氢能相关产业支持政策,抢先布局氢能产业,促进能源结构转型。截至2024年2月底,除黑龙江、云南、西藏及港澳台外,全国其他28个省、自治区和直辖市均出台了省级氢能产业发展规划。

根据各地区提出的目标,到2025年,国内将建设加氢站超1000座,燃料电池汽车应用规模超过11万辆,氢能总产值近万亿元。

今年的“氢能热”更胜往昔。据中国氢能联盟研究院统计,在今年的地方“两会”上,31个省级行政区中有22个将氢能写入政府工作报告;“加快前沿新兴氢能、新材料、创新药等产业发展”为今年全国两会上政府工作报告内容。

从设备端看,氢能产业的爆发已经可见端倪;从成本端看,绿氢制取的成本也已处于下行阶段。

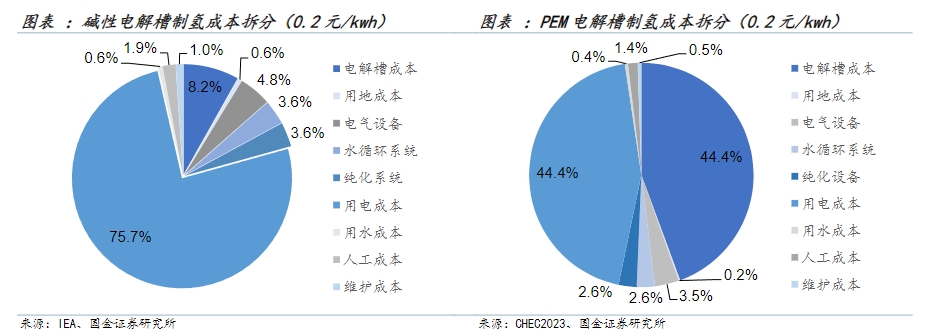

国金证券指出,用电成本和设备成本占据制氢总成本的80%以上,其中碱性电解槽制氢中电解槽和用电成本占比分别为8.2%和75.7%;质子交换膜(PEM)电解槽制氢中电解槽和用电成本分别均为44.4%。

据上述机构统计,将2023年12月和1月的设备招标价格对比,电解槽成本下降了25%;耗电量由5kWh/Nm³降至最低4.3 kWh/Nm³,效率继续提升。

从用电成本来看,当新能源的发电电价降至0.2元/kWh甚至0.1元/kWh时,绿氢将大范围具备经济性。

国金证券报告预计,随着光伏组件和储能等新能源设备价格的下降,叠加电力市场政策的不断落地,电解水制氢有望获得更便宜的新能源发电电价。

“光伏和风电成本下降对绿氢是利好因素,临界点已经越来越近了。”李帆表示。

同济大学教授、上海氢能利用工程技术研究中心总工程师王哲也对界面新闻记者表示,“尽管看到了行业的亏损等问题,但是当企业判断已经可以看到曙光时,在评估风险后就会加入并参与未来的竞争。”

他认为,“参与企业要搏得发展,就要竭尽全力去投入,解决技术、成本等问题,在激烈竞争中先脱颖而出,就有可能会赢得市场。”

氢能商业化难点

氢能产业链包括上游氢能制取,中游氢能储存运输,下游交通领域、储能领域和工业领域应用等。

其中,上游制氢包括化石能源制氢、电解水制氢、工业副产氢等;储运环节分为液氢储运、高压储运、固态储运、有机液态储运;下游利用包括交通运输、储能、工业应用等。

氢能产业的商业化问题始终是行业讨论的热点。目前国内虽已经布局了较为完整的氢能产业链,但大规模商业化应用依然受实用性及经济性制约。

李帆所在的公司是一家专业气体公司,在灰氢、蓝氢领域具有丰富的商业化经验,但在2020年左右切入绿氢项目后,至今未看到有真正商业化的项目落地。“各方还在摸索并理性分析商业化的突破口。”她表示。

按照制备方法的不同,氢能可分为灰氢、蓝氢与绿氢。绿氢是指由可再生资源(如太阳能、风、水等)制成的氢气,不易排放二氧化碳等空气污染物,是全球新能源转型的重要角色。

氢能产业商业化的过程,“成本”是核心,难点则集中在推动绿氢制取及储运的降本。

开源证券指出,当前氢能的成本较高,使用范围较窄,主要应用在工业领域和交通领域中,在建筑、发电和发热等领域仍然处于探索阶段。

但孙勇对氢能商业化前景表示乐观。“在政策和需求双驱动下,商业化进程会加速,技术突破周期会缩短。”他认为,材料、装备、工程应用端的技术规范和标准化也在快速迭代,资金规模快速扩大,都会加速氢能产业成本的下降,并逐渐具有竞争力。

当前,从中央到地方政策,都在通过更为务实的方式打通氢能发展的障碍,切实推动项目落地,这也吸引了各方资本的投入。

“在国内氢能产业链已经比较完善,产业集群逐步形成,部分关键领域核心技术有所突破。”王哲表示。

除了技术降本外,氢能在交通、冶炼等应用的减排效果明显。如果有完善的碳交易介入,将极大地推进绿氢产业的发展。

但这并不意味着氢能的商业化必须要等待碳交易市场的完善。“氢能产业链已贯穿到其它行业的发展,共同的市场化需求可能会更早一步刺激氢能产业的爆发。”王哲称。

据觅途咨询统计,2023年氢能产业项目涉及9省35个项目,总投资超650亿元,覆盖整个产业链,尤其以制氢、产业园和燃料电池相关产业为主。

业内预计,氢能产业有望在2025年,制氢和应用环节均达到万亿资金规模,储运环节达到千亿规模。

从设备角度看,电解槽的智能化生产装备需求市场巨大,年产1 GWh电解槽(200台)的完整生产线固定设备投入约达1亿元。王哲因此预计,到2025年、2030年,新增设备需求预估分别为200亿元和500亿元。

针对氢能未来,李帆则认为,越来越多的玩家进入竞争后,大规模的成本下降和技术问题解决是可预期的,“但最终还是会回归到寡头的局面。”

在他看来,氢能产业发展过程中,“地雷”会很多,但是随着更多的人来“趟雷”,总会有人成功。

评论