文|视听圈

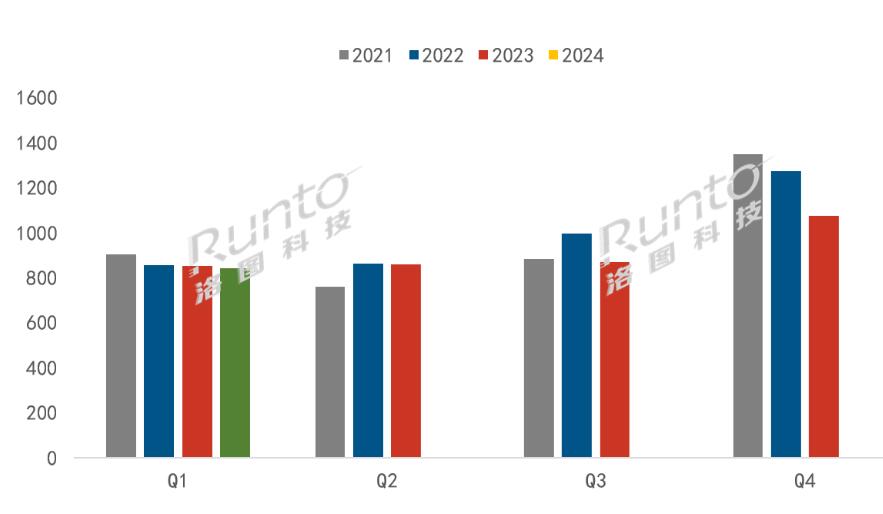

近日,洛图科技(RUNTO)新鲜出炉2024年第一季度中国本土彩电市场出货报告。一季度中国电视市场品牌整机出货量达到844万台,较2023年同期微幅下降0.9%。这也是中国市场连续第三年Q1出货量出现同比下降。

在今年前两月的累计出货量上涨3.1%的局面下,为何整个一季度最终还是未“扛住”跌势,而其主要原因则来自于3月份11.3%的降幅。

是“谁”拖了一季度彩电销量的“后腿”

洛图方面表示,第一季度中,月均超过10万台出货量的品牌达到8个,均为国产品牌。虽然8个品牌涨跌各半,但合并出货总量刚好超过去年同期。因此,第一季度的衰退一定程度上讲主要来自于长期表现弱势的外资品牌。

TOP4依然在坚挺

洛图科技(RUNTO)数据显示,2024年第一季度,中国电视市场前7大品牌,即小米、海信、TCL、创维、长虹、海尔、康佳以及子品牌的出货总量达774万台,同比下降1.9%;合计占到整体市场份额的91.7%,比2023年同期下降0.9个百分点。

第一季度出货总量超过百万台的有4个品牌分别为小米、海信、TCL、创维。这四个品牌的合计总量达653万台,同比下降1.0%,跌幅比TOP7窄,合并市场份额达到77.4%,与去年持平。

而TOP7的剩下3个品牌长虹、海尔和康佳在第一季度的出货量分布在30-55万台之间,总量为121万台,同比下降6.8%,降幅大于TOP4品牌,合并市场份额下滑0.9个百分点,落至14.3%。

华为智慧屏一季度实现“大翻身”

此外,在去年彩电市场表现相对“拉胯”的华为智慧屏则在今年一季度实现“大翻身”。华为第一季度的出货量约为33万台,今年同比实现翻倍增长。

按照一季度洛图的这个数据,华为智慧屏的33万台已经和长虹、海尔、康佳传统彩电三强构筑起国产第二阵营的“版图”。

对于华为智慧屏在一季度实现逆势增长的原因。有行业人士向《视听圈》分析认为,一方面是因为华为电视本身销量基数较低有关,另外一方面则是华为目前品牌热度较高,在智能手机、问界汽车等热读加持下,华为智慧屏的关注度也在高涨。再加上其在去年把智慧屏产品带来的“巨幕手机”概念进一步发展和落实,并基于鸿蒙生态极大拓展应用规模,让巨幕电视也可以“刷起来”从而给大屏电视在交互操控性带来差异化的突破。此举,也让华为智慧屏格外迎来消费者的“关注”。

四大外资品牌一季度总量不到30万台

一季度彩电市场的规模之所以没有“拉起来”,主要是因为外资彩电品牌在“拖后腿”。据悉,一季度外资品牌索尼、三星、飞利浦和夏普整体出货总量不及30万台,同比下降幅度超20%,合并市场份额仅有3%,长期处于市场底部。

一位行业人士向《视听圈》表示,索尼、三星、夏普、飞利浦这四家“外资品牌”在今年一季度整体相加的总量已经不如排名第八的华为,如果从销量这个点来看的话,外资彩电在中国市场的表现是一言难尽。

但是在销量上“衰退”并不是代表着外资品牌全面“溃败”,比如在高端品质电视上市场表现,索尼、三星等还是赢得高端消费者的认可。尤其在8000元以上的高端大屏电视上市场表现上,索尼电视还是消费者的首选品牌之一。此外,三星在超大屏电视、艺术电视、8K电视、Micro LED电视等高端差异化的深度布局上,也值得行业“学习”。

后记点评:2024年第一季度市场行情继续走弱,是预期之中。一方面,行业发展进入减量阶段,视听娱乐高度多元,彩电刚需持续下降。同时,房地产周期也压制家电消费。另一方面,一季度彩电面板进入涨价周期,市场价格竞争力有所下降,也压制市场复苏。

同时,春节周期,消费规律更多从大件采购向出行和文化消费转变,也改变了市场轨迹。总之,彩电行业需要应对“新常态”、“掌控新规律”,不能再老是去同比老数据——在新趋势中找到新锚点是品牌未来生存关键。

评论