界面新闻记者 |

因涉嫌“一揽子交易”及突击更换审计机构而被监管盯上的*ST三盛(300282.SZ),正在为年报披露一事 “发愁”。

根据*ST三盛4月12日晚披露的关于2023年度报告编制及最新审计进展的公告,公司存在无法在法定期限内披露年报的风险。

存在无法按期披露年报的风险

4月12日晚,*ST三盛披露了关于2023年度报告编制及最新审计进展的公告。其中提到, 4月12日北京兴荣华会计师事务所(普通合伙)(下称:北京兴荣华)已按照双方签订的《业务约定书》组建三个项目组同时驻场开展审计工作,目前项目现场工作尚未结束,函证工作也未完成,部分审计发现正在开展进一步审计程序,存在部分重要审计资料尚未提供,前期会计差错未更正等事项。同时由于公司管理层存在凌驾内部控制的情况,存在内部管理混乱,未严格按照公司治理规则等情形。

北京兴荣华称,其严格按照《注册会计师法》、《注册会计师执业准则》和《业务约定书》约定开展工作,周密计划,严格执行,但由于项目在审计过程中存在新的审计发现或审计范围受限等预期之外的情形,因此可能存在导致公司无法在法定期限内披露审计报告的情形。

回顾来看,*ST三盛的年报审计事项“一波三折”。

*ST三盛先是在去年年底宣布拟聘请深圳旭泰会计师事务所(普通合伙)(下称:深圳旭泰)担任公司2023年度审计机构,聘期一年,但此后,深圳旭泰“在承接年报审计工作的意愿上表现出犹豫态度”,迟迟未与公司签署审计业务约定书。今年3月25日,*ST三盛宣布解聘深圳旭泰,改聘北京兴荣华会计师事务所(普通合伙)(下称:北京兴荣华)为年审机构。

目前来看,北京兴荣华虽已与*ST三盛签订了《审计业务约定书》,但审计工作的进展并不顺利。公司仍存在无法如期披露财报的风险。

而就在不久前,中国注册会计师协会(下简称:中注协)还给北京兴荣华下发了“上市公司2023年年报审计监管书面约谈函”,提示*ST三盛存在较高审计风险,并要求会计师事务所说明新承接的上市公司客户2023年年报审计开展情况。

同时,中注协于2024年3月21日发布了《中注协约谈会计师事务所提示临近年报披露日承接上市公司年报审计风险防范》,其中提到:“个别上市公司在2023年年报披露临近前变更审计机构,变更理由是与前任注册会计师关于有关会计处理及审计程序存在分歧、前任会计师事务所在人员安排等方面无法满足公司年报审计要求等,引起市场关注,相关事项影响重大,审计风险较高。

中注协提示相关会计师事务所要综合考虑客户业务复杂程度、业务风险,分派具有相应素质和专业胜任能力的审计团队,确保执行业务必要的时间和资源;实施项目质量复核时要评价项目组作出的重大判断以及在准备报告时得出的结论是否恰当。

根据计划,*ST三盛2023年年度报告的披露日为2024年4月27日,如今,已剩不足半个月的时间。该公司能否按期交出一份“合格“的年报、成功“保壳”,牵动着众多投资者的心。

收年内第十份关注函

在年报审计陷入“焦灼”的同时,*ST三盛更换年审机构一事也在被深交所持续追问中。而界面新闻此前的深度报道也引起监管注意。

此前,深交所已就公司与深圳旭泰的分歧以及是否涉嫌购买审计意见;深圳旭泰已开展的审计工作,北京兴荣华的执业能力、独立性、沟通情况等提出质疑。

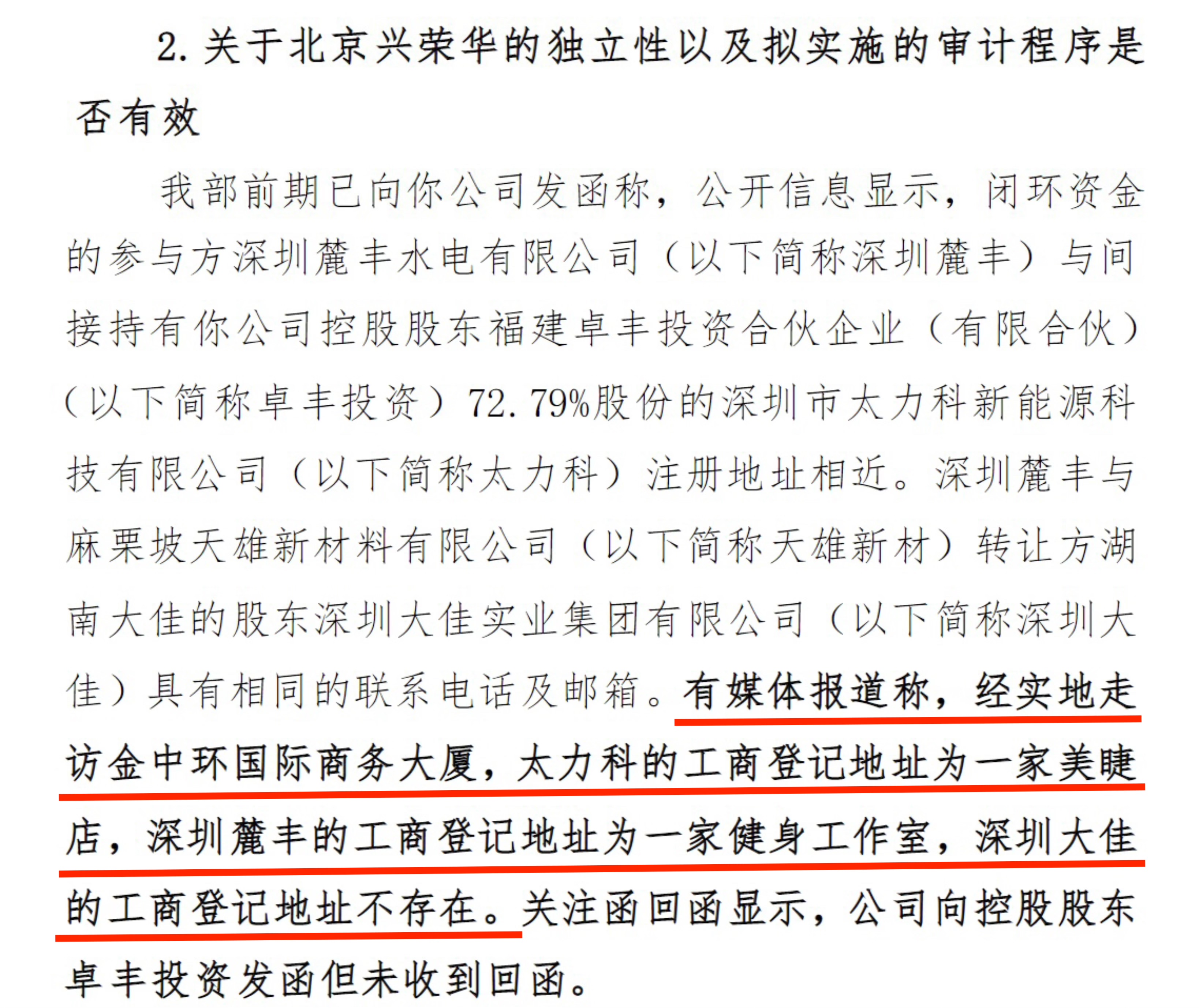

4月11日,深交所再次下发关注函(创业板关注函〔2024〕第66号),要求*ST三盛及中介机构核实并说明:关于年审会计师、律师、评估机构未及时发表核查意见、公司未完整回复;关于北京兴荣华的独立性以及拟实施的审计程序是否有效;关于董事会在购买审计意见、管理层凌驾于控制之上等问题的分歧;关于有关交易是否构成以非现金资产清偿占用的上市公司资金这四大事项。

首先来看,在此次关注函之前,深交所今年以来已对*ST三盛下发了9份关注函,而公司年审会计师、律师对于前期下发的3份关注函(关注函〔2024〕第30号、第34号、第45号)均未发表明确意见。此外,公司及中介机构未就关注函〔2024〕第54号中的问题“关于公司与深圳旭泰的分歧以及是否涉嫌购买审计意见”、“关于深圳旭泰已开展的审计工作”、“关于审计委员会、独立董事的履职情况”、“关于控股股东全部股份被冻结”、“关于董事、高级管理人员接连离任”予以完整回复。

其次,深交所就界面新闻此前报道,对于*ST三盛涉有关交易是否构成虚假偿还占用资金的目的,继续展开追问。

上述监管层提到的“媒体报道”,即界面新闻前期发布的“【深度】交易所步步追问,*ST三盛“一揽子交易”疑点重重”报道。其中,便解释了*ST三盛受到持续的高压监管及令审计机构“头疼”的主要原因。

自去年年底以来,*ST三盛是否存在通过构建“一揽子交易”虚假偿还占用资金,从而规避退市,成为一个“谜”。

在深交所的持续追问下,界面新闻记者通过实地走访发现,*ST三盛“一揽子交易”涉及的多家主体所在地注册地址相近,但实际并不存在对应公司。这进一步表明,这其中或存在猫腻。

对此,深交所要求会计师事务所结合前期发函及媒体报道情况,对公司收购天雄新材51%及39%股权、锰渣库、变电站等交易是否构成关联交易进行核查并说明核查手段、过程、获得的证据和核查结论,同时说明公司是否存在未披露的关联方关系和关联交易,结合资金流水、资产收购商业理由的核查情况说明公司是否存在通过未披露关联方实施的舞弊风险。

此外,*ST三盛被爆出的内控缺陷问题也引起监管高度关注。。

一方面,公司董事唐自然、张锦贵针对问题“公司是否存在管理层凌驾于内部控制之上的情形”的回复有异议,其中,唐自然发表意见为“是,公司管理层在解聘旭泰、拟聘兴荣华问题上反反复复,犹犹豫豫,程序上极不严谨,有凌驾于内部控制之上之嫌”,张锦贵发表意见为“是,管理层在召开董事会时间过于紧,敏感议题事先沟通明显不足,提供信息前后矛盾时有发生。违规担保和资金占用更加反映出内部控制存在的明显问题”。

另一方面,回函显示,深圳旭泰称“我们在审计过程中发现该公司部分资金活动、担保活动等内部控制未见内部审核、审批记录,我们认为公司的部分资金活动、担保活动等内部控制存在管理层凌驾于内部控制之上的重大内控缺陷。”

深交所要求*ST三盛说明公司董事会、管理层是否充分保障全体董事的知情权,是否就异议董事、深圳旭泰的意见进行了充分沟通以及沟通时间、沟通方式、沟通内容(如适用),说明你公司董事戴德斌、独立董事谭柱中、范茂春对于异议董事相关意见的具体回应。

评论