文|天下财道 孙曼

10年换了3任总经理,任期最长的也只有两年多,这家险企怎么了?

国联人寿日前发布公告称,夏寒因个人原因辞去公司总经理职务,辞职后夏寒不再担任任何职务。

夏寒是国联人寿成立近10年来任职时间最长的总经理,但他在总经理任上也只有两年多时间。

国联人寿总经理为什么这么难做?

短命的任期

国联人寿全称是国联人寿保险股份有限公司,成立于2014年12月,注册资本金20亿元。

稳健经营本应是保险公司的基本特征,这就需要有个执行长期战略的领军者。以此来看,国联人寿总经理的任期未免太短了一些。

国联人寿首任总经理是冯乃宪,他也是公司筹备期间的拟任总经理。

2015年3月,冯乃宪正式成为公司总经理,但是在同年12月,总经理一职就变为刘清欣,冯乃宪在位时间仅9个月。

刘清欣作为国联人寿第二任总经理,接替冯乃宪后还兼任公司副董事长。不过,当上总经理不到一年半,他就因工作调整于2017年4月辞去总经理、副董事长职务。

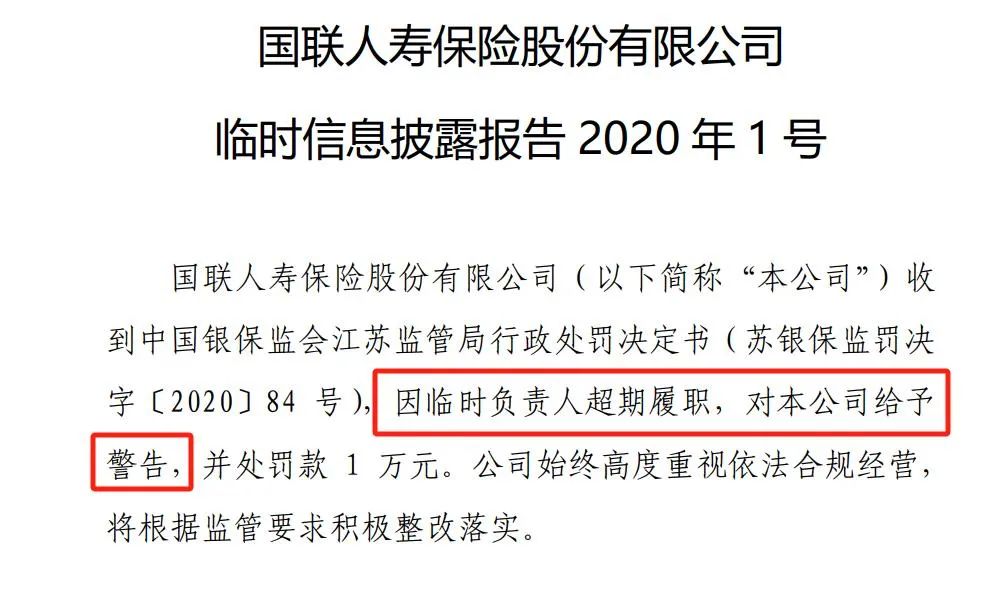

此后,国联人寿开始进入总经理“空档期”,董事长丁武斌暂代总经理职务长达四年之久。在此期间,国联人寿还因临时负责人超期履职被原江苏银保监局开出罚单。

(来源:公司公告)

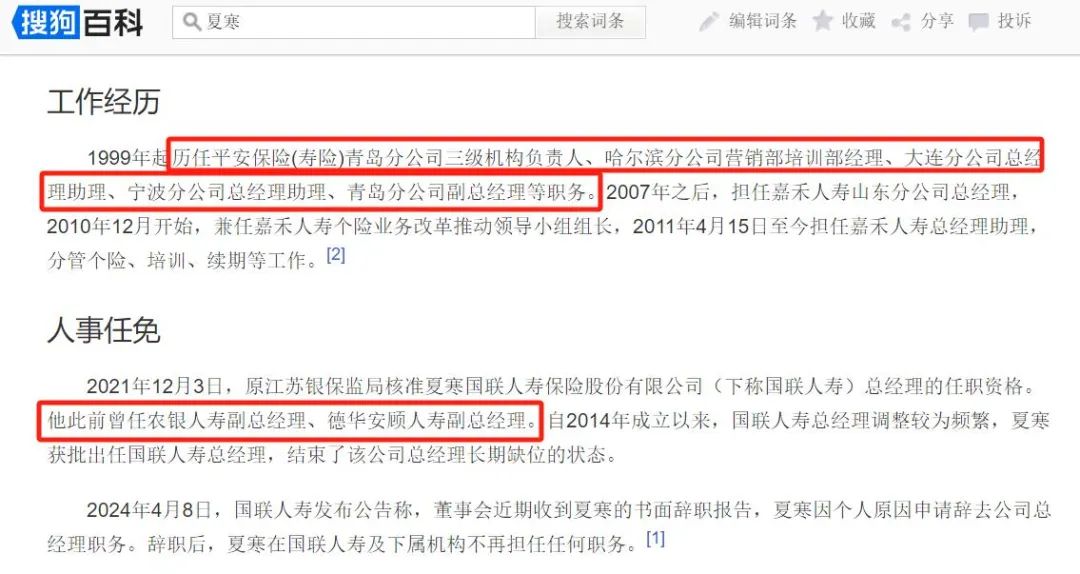

直到2022年2月,夏寒成为国联人寿正式的第三任总经理。

而他在任时间也不过是两年多一点儿。

值得一提的是,国联人寿历任总经理中,仅有夏寒来自“外部”,其他几任均来自股东方,以“外来人”的身份成为总经理,说明夏寒自身实力不俗。

从履历来看,夏寒具备较丰富的从业经验,曾先后在平安人寿、农银人寿、德华安顾人寿担任高管。

国联人寿总经理“走马灯”般更换,与公司股权不稳定有关。

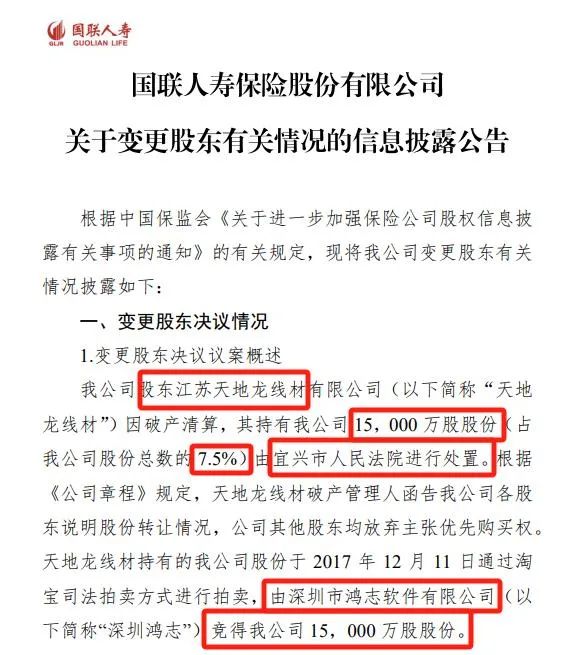

早在2016年5月,国联人寿股东江苏天地龙线材、江苏天地龙集团就因处于破产清算状态,无法履行相应义务。2017年,二者分别持有的国联人寿15000万股和5000万股,被江苏省宜兴市法院司法拍卖。

(来源:公司公告)

(来源:公司公告)

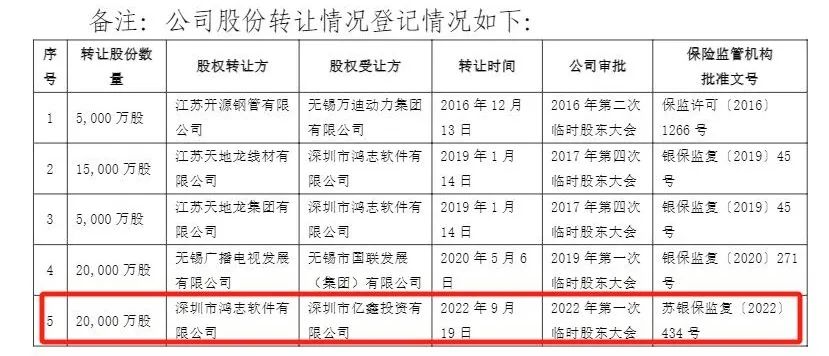

之后,国联人寿多个股东又进行股份转让,其中包括开源钢管(持股占比2.5%)、无锡报业(持股占比12%)、无锡广电(持股占比10%)、鸿志软件(持股占比10%)。

直到2022年下半年,国联人寿的股权仍然处于动荡中。

(来源:公司公告)

(来源:公司公告)

从天眼查数据来看,国联人寿自身及周边风险达190多项,其中大多跟股东有关。

连亏的难题

股权结构的长期动荡势必影响公司管理层的稳定,而关键职位的频繁变动又会影响到公司业绩和战略。

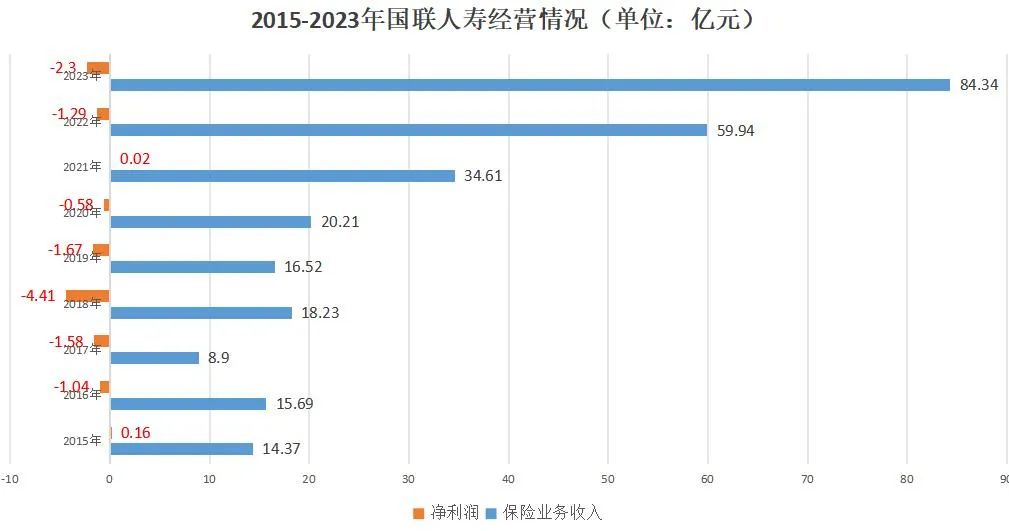

2020年至2023年,国联人寿保险业务收入分别约为20亿元、35亿元、60亿元、84亿元,四年时间翻了四倍多。同期投资收益分别为5亿元、7亿元、8亿元,看起来还不错。

但是,盈利情况就不乐观了,除在2015年、2021年实现盈利外,其他年份均为亏损状态,开业九年累计亏损近13亿元。

具体来看,2022、2023年,国联人寿分别亏损1亿元、2亿元,亏损幅度明显增大。

(来源:公司公告)

(来源:公司公告)

从收入结构上看,趸缴保费业务仍是国联人寿保费收入主要来源。

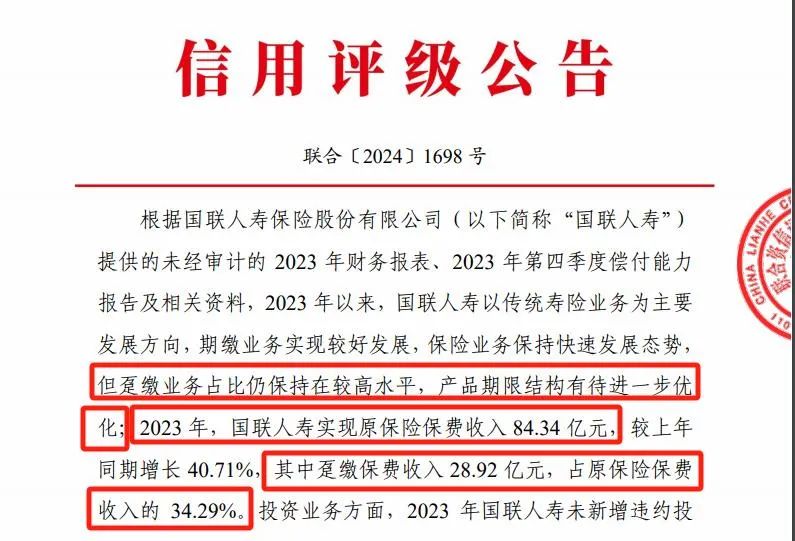

联合资信在国联人寿2023年跟踪评级报告中指出,2022年其趸缴业务保费收入约34亿元,占规模保费收入的54%。2023年,其趸缴保费收入为29亿元,占原保费收入的34%。

对保险公司而言,期缴产品每年需交续保费用,利润率也较趸缴产品高,能带来稳定现金,所以,期缴产品是许多保险公司业务发展重点,然而国联人寿2022年的期缴业务保费收入占比却不到19%。

因此联合资信对国联人寿出具的意见是,“国联人寿产品期限结构有待进一步优化”。

同时,成本端却是连年翻倍增长,2020-2022年,国联人寿手续费及佣金支出分别约2亿元、5亿元、11亿元。

国联人寿的退保情况也不容忽视。

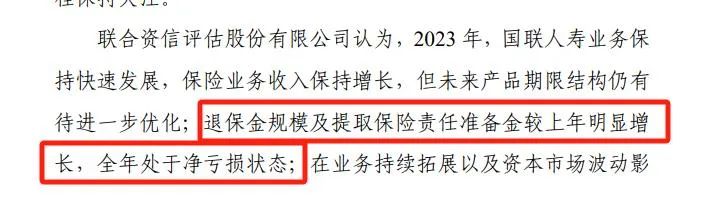

2022年,国联人寿退保金同比增长约440%,超过8亿元,综合退保率约7%。2023年,虽然综合退保率下降至约6%,但联合资信评估出示的报告显示,2023年国联人寿的退保金规模较上年明显增长。

退保金的上升直接给国联人寿现金流造成压力。截至2023年末,其经营性现金流由去年同期的51亿元减少至33亿元。同时累计净现金流由2022年末的3亿元下降至7000多万元。

苦盼的增资

对于国联人寿而言,当前头等大事之一是提高偿付能力。

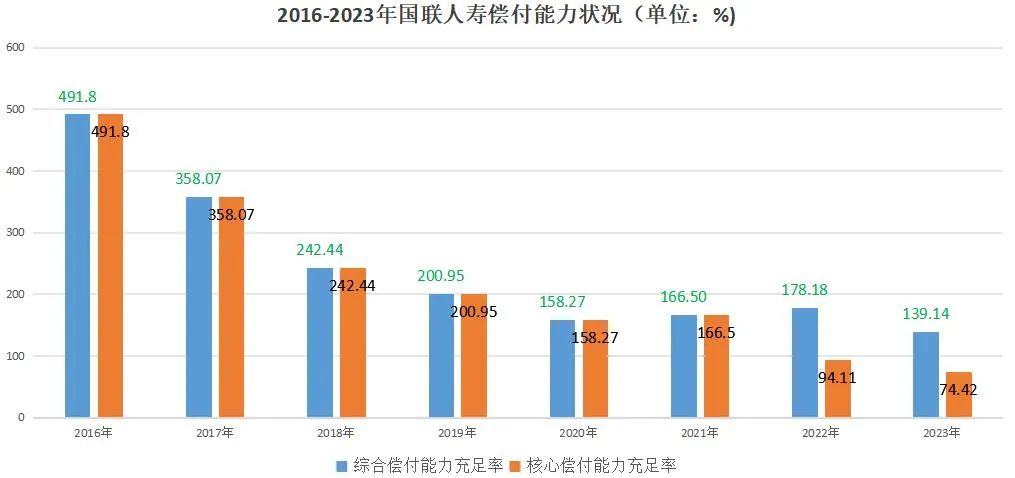

自开业以来,国联人寿的偿付能力一直在走下坡路,2016年其综合/核心偿付能力充足率高达500%,随着业务规模的不断扩大,到2023年末,公司核心/综合偿付能力充足率已分别降至74%、139%。

(来源:公司公告)

(来源:公司公告)

偿付能力的不断下降直接影响到后续的正常经营。根据《关于进一步规范保险机构互联网人身保险业务有关事项的通知》,保险公司开展互联网人身保险业务,应具备连续四个季度综合偿付能力充足率达到120%、核心偿付能力不低于75%等条件。

自2023年二季度,国联人寿的核心偿付能力充足率就已低于75%。此前国联人寿曾有互联网保险产品30余款,涵盖年金险、两全险、意外伤害险等,但目前官网显示,其互联网产品仅剩两款。

(来源:公司官网)

当然,国联人寿面临资本补充压力,也采取了一些补救措施。

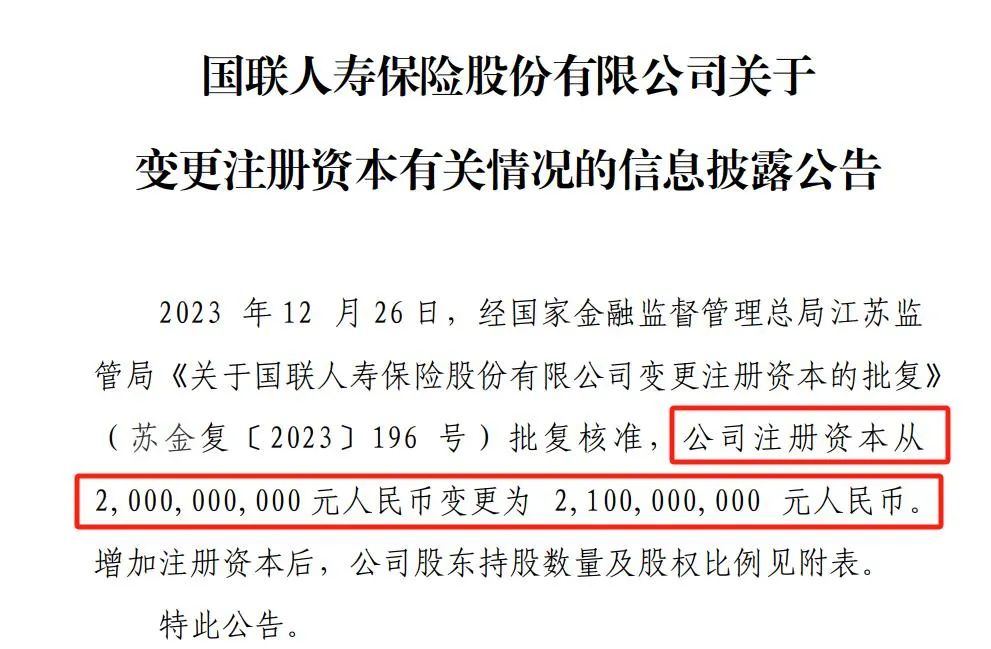

2022年3月,国联人寿发行十年期固定利率债券,规模为10亿元,票面利率约5%。2023年12月首次增资获批,注册资本从20亿元变更为21亿元。

(来源:公司官网)

但显然1亿元的增资额,对于国联人寿当前的资金短缺情况,可谓杯水车薪。据国联人寿预测,今年一季度的核心/综合偿付能力充足率可能再度下滑至61%/116%。对此,公司表示,后续引战增资工作正在稳步推进。

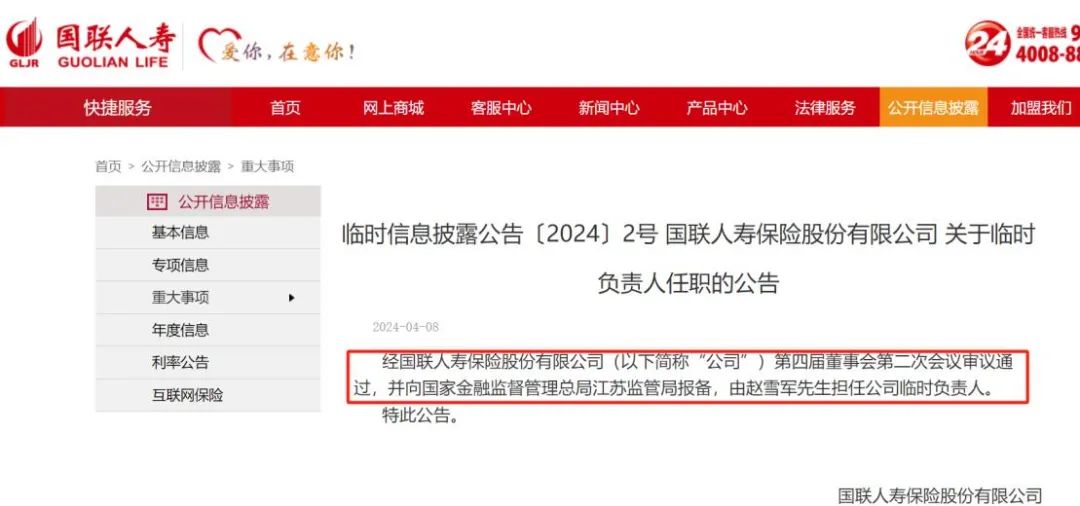

夏寒离任后,将由赵雪军担任国联人寿临时负责人。

赵雪军此前曾在国联人寿担任副总经理及江苏分公司总经理,在保险行业有一些管理经验。

(来源:公司公告)

有业内人士向《天下财道》表示,国联人寿总经理职位的频繁变动,可能对公司的稳定性和长期战略规划产生影响。比如,可能导致公司战略连贯性缺失,使得公司难以维持一个清晰和连贯的发展计划,影响公司的长期规划和经营业绩的稳健发展。

面对国联人寿所处的困境,临时“填空”的赵雪军有什么良策?国联人寿的下一任总经理什么时候才能到任?公司频繁换将的状况何时终结?这些疑问都尚未有明确答案。

评论