文|仪美尚

珀莱雅集团再度刷新本土美妆市场营收记录。

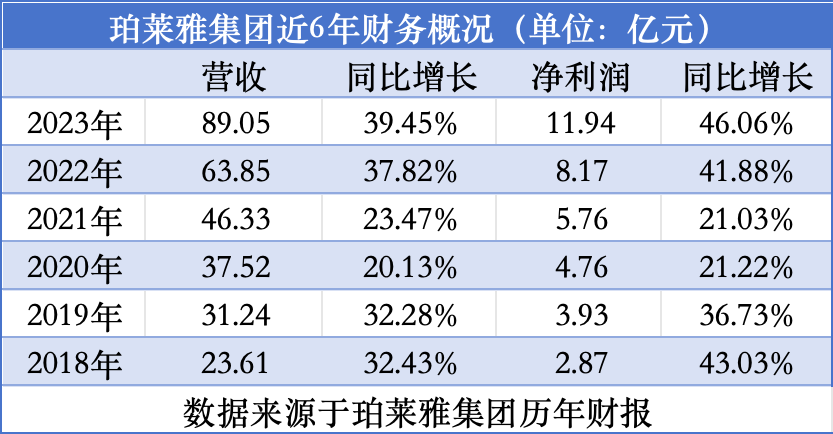

今日(4月18日),珀莱雅集团发布了2023年年报及2024年第一季度财报。报告显示,2023年,珀莱雅集团营业收入录得89.05亿元,同比增长39.45%;归母净利润为11.94亿元,同比增长46.06%。

2022年,珀莱雅集团营收首次突破60亿大关,彼时A股市场上尚有上海家化、华熙生物与其归属于同一列队。如今其迅猛冲向90亿,而上海家化同期营收为66亿元,二者差距逐渐拉开,珀莱雅集团无疑已成为本土美妆市场上的领跑者。

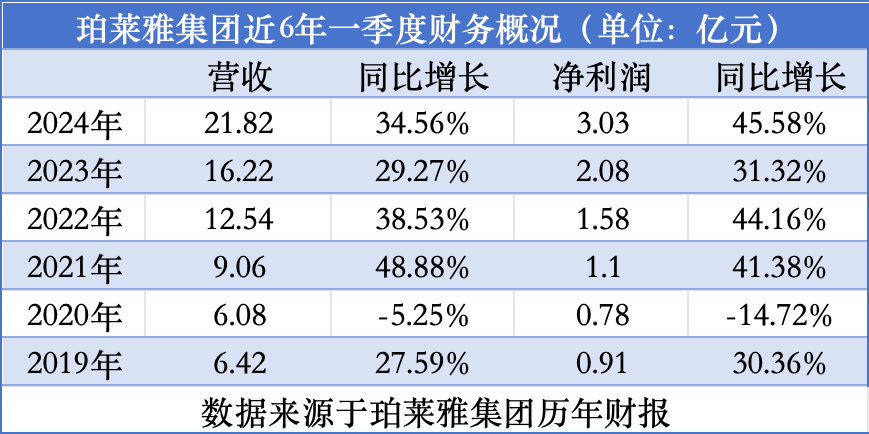

另外,2024年一季度,珀莱雅集团营收同比增长34.56%至21.82亿元,归母净利润同比增长45.58%至3.03亿元。这一亮眼业绩或许预示着,集团将在2024年冲上又一个高峰。

创历史最高!珀莱雅有望率先迈向百亿

2022年,珀莱雅集团营收为63.85亿元,彼时,仪美尚根据集团历年营收增速,预测其在2023年业绩将达83亿元,而今珀莱雅集团业绩超出预期,直逼90亿元,且营收、净利润双双大幅增长,均创下集团历史最高增幅。

这一亮眼的成绩单表明,在本土美妆市场上,珀莱雅集团如今占据着“独一份”的优势。

仪美尚梳理发现,近年来,珀莱雅集团一直保持稳定增速,尤其是2018年以来,其总营收开始双位数高增长,并保持至今,即使在疫情期间也未曾掉队。拉出近6年数据来看,2018年,珀莱雅集团营收仅为23.61亿元,去年,这一数据实现了3.8倍的增长;净利润在2023年也大幅增长至11.94亿元,较2018年增长了4.2倍。

不过,相比起营收、净利的大幅增长,近年来,珀莱雅毛利率相对维持在较为稳定的水平,年报显示,2023年,集团毛利率为69.93%,略高于2022年的69.7%。与同行可比公司相比,珀莱雅集团的这一毛利率水平并不出众。2023年,上海家化毛利率录得58.97%,低于珀莱雅集团,但同期,华熙生物、贝泰妮、敷尔佳毛利率分别为76.99%、75.21%、83.07%,均在珀莱雅集团之上。

去年营收上的高增速也延伸到了今年第一季度,期内,珀莱雅集团营收和净利润同样大幅增长,尤其是45.58%的净利润增速,也创下集团2019年以来的最高记录。

据公开数据,今年第一季度,珀莱雅集团旗下多个主品牌表现不俗,比如今年2月,仅在抖音平台,珀莱雅GMV便超2.76亿元,同比增长85.1%;在38大促期间,珀莱雅在天猫、抖音双平台GMV仅7亿元。此外,彩棠表现也较为亮眼。

就此看来,无论是在“淡季”还是大促节点,珀莱雅集团部分品牌均能实现增长,这或许预示着,在2024年,集团仍会保持强劲的增长势头,加速冲向“百亿企业”的步伐。

珀莱雅单品牌营收72亿,线上渠道营收占比超93%

除了集团整体营收水平保持高速增长,2023年,珀莱雅集团内部也仍延续着其一贯的发展路径。

1、珀莱雅单品牌凭借超70亿的营收成为本土第一,彩棠作为“第二增长曲线”也愈发强势。

2023年,珀莱雅单品牌营收71.77亿元,同比增长36.36%,在集团总营收中占比80.73%。

这一单品牌“赚钱”能力已经足以让本土美妆品牌望其项背。据仪美尚此前统计(推荐阅读:60亿!国货美妆“超级品牌”时代来了),根据部分财报和业绩预告,珀莱雅去年稳坐本土品牌头把交椅,紧随其后的薇诺娜、花西子品牌暂在50亿阵营区间徘徊,来势汹汹的韩束去年营收首破30亿,其他还有大量单品牌身处10-30亿级阵营。

放在集团内部来看,虽然珀莱雅仍是绝对的“主力”,但彩棠、OR、悦芙媞等其他品牌在近年也逐渐脱颖而出。

尤为值得一提的是彩妆品牌彩棠,在2023年卖出10.01亿元,同比大幅增长75.06%,成为集团旗下增速最快的品牌。彩棠在珀莱雅集团中的营收占比也持续增长,根据财报,2021年—2023年,彩棠营收占比分别为5.33%、8.99%、11.26%。

此外,2023年,OR和悦芙媞两大品牌营收同比增幅分别达71.17%、61.82%,均高于珀莱雅单品牌增幅。

2、线上渠道占比持续攀升。

2023年,珀莱雅集团线上营收录得82.74亿元,同比增长42.96%,在集团总营收中占比高达93.07%。而在2021年、2022年,其线上渠道营收占比分别为84.93%、90.98%。此番线上渠道营收再度增加,与珀莱雅集团一以贯之的“线上渠道为主,线下渠道并行”策略相符。

同时,根据集团“新渠道策略”,去年,珀莱雅集团在线上渠道也进行了持续布局。比如,在天猫旗舰店,集团实行了继续深化大单品矩阵策略,优化货品结构,提升核心品类以及核心大单品排名;全面布局个价格段产品等举措。

财报显示,多重举措之下,去年,珀莱雅天猫旗舰店成交金额获天猫美妆排名第2,国货排名第1;双11活动期间,珀莱雅天猫旗舰店成交金额获天猫美妆排名第1,逆势上涨。

虽然线下营收占比不断缩减,但在线下渠道,珀莱雅集团也在不断优化门店结构,淘汰低产低潜力店铺;在日化渠道,其还积极寻求市场增量,拓展新型商城集合店合作。

过往多年,上海家化始终稳坐本土美妆市场“龙头老大”位置,直至2023年第三季度,珀莱雅集团营收首次超过上海家化,跃升为市场领跑者。此次全年业绩发布后,珀莱雅集团新晋“一哥”的位置无疑是坐稳了。

评论