SDC 三星电子

AMOLED面板 市场需求

据韩国《中央日报》报道,三星电子调查Galaxy Note7爆炸原因的工作已完成,于2月初公布结果。三星Galaxy Note7爆炸原因的公布给消费者一个说法,同时三星电子也让这次危机画上了休止符。

三星电子GalaxyNote7爆炸事件不但让其直接损失10以美元以上,而且也打乱了SDC的AMOLED面板业务,但对SDC的AMOLED面板营收并没有造成大的影响,下面我们来分析下2016年SDC的AMOLED业务及其2017年供应预测。

从SDC的面板产能结构及营收分析,2016年上半SDC导入新的LCD制程,造成良率大幅下降、产量锐减,发生营业损失数千亿韩元;再加上将5代线(L5)设备卖给信利,使IT产品用中小尺寸LCD面板产量也跟着减少。面对BOE积极扩产中小尺寸LCD面板,SDC拱手让出中小尺寸LCD面板市场王座。虽然LCD事业遭遇苦战,但中小尺寸AMOLED事业却是一帆风顺。据韩媒报导,2016年第1季营收约3.50兆韩元,第2季约3.80兆韩元,第3季更逼近4兆韩元;第4季达到4.4兆韩元;同期营业收益由4,700亿韩元、6,800亿韩元、9,200亿韩元一路飞涨,4季度跨过1兆韩元门槛并不是难事。

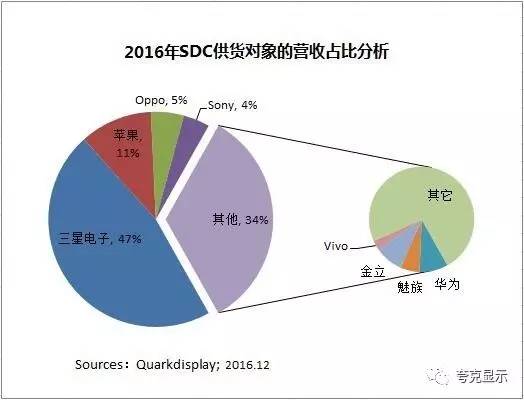

从SDC供货对象的营收占比分析,2016年第3季度,SDC前四大主要客户为三星电子、苹果、Oppo及Sony,营收占比分别为47%、11%、5%及4%,第3季Oppo取代Sony成为前三大客户,SDC主要客户营收占比从第1季度的65%提高至第3季度66%,而SDC自家品牌三星电子的营收占比首次下跌50%以下。而华为、魅族、金立、Vivo等其他厂商营收占比34%。

从SDC AMOLED面板供应上分析,预估2016年SDC将对以大陆手机品牌为主的外部客户出货近1亿片AMOLED面板,到2017年大陆手机品牌对AMOLED面板需求量将达到1.5亿片左右;为满足于大陆业者及苹果对AMOLED面板的需求,SDC在2016年分别执行了可挠式OLED(A3产线)与硬式OLED(A2产线)的设备投资;韩国金融业界预估,若以5英寸计算,2016年第4季SDC可挠式OLED面板产能约为每月530万片,待2017年产线稼动后,2017年第4季将增加2,010万片,产能成长280%,产量与业绩可望更进一步提升。

目前,AMOLED屏在智能手机市场渗透率逐年增高,且这一趋势无法阻挡。根据Quarkdisplay最新数据显示,2015年中国大陆市场搭载AMOLED显示器件的智能手机的渗透率从2014年的7% 成长到16%,2016年搭载AMOLED显示器件的智能手机的渗透率从2014年的7%。预计2017年中国大陆市场搭载AMOLED显示器件的智能手机的出货渗透率将达到约33%水平。

从全球AMOLED屏供应市场来看,2015-2016年SDC占据了全球约98%以上的AMOLED显示器件的市场,其它厂商LGD、和辉光电、昆山维信诺、京东方、深圳天马等虽然实现了小批量的出货,但目前市场份额仍然比较低。AMOLED面板市场处于寡头垄断的竞争格局,全球AMOLED显示面板供应市场基本被韩厂、特别是SDC所垄断。

据传,美国苹果公司iPhone8将采用AMOLED屏幕,据Quarkdisplay预测,如果苹果推出iPhone8,2017年下半年销售量约在1.2-1.5亿部。作为三星的竞争对手,苹果不会把AMOLED屏的供货押在一家,会着意扶植能够在AMOLED屏实现快速量产的LGD、JDI和夏普三家企业来消化订单,SDC可能会独享苹果AMOLED面板60%的订单,预估2017年SDC对苹果手机AMOLED面板供应量将超过5000万片,加上三星将推出旗舰手机Galaxy Note8以及其它型号的智能手机,预估苹果和三星电子两大品牌占有AMOLED面板的供货量近8000万片,SDC其他外供的AMOLED面板对于大陆本土手机品牌企业1.5亿片需求简直就是杯水车薪。

这种AMOLED面板短缺情况在随后的2018-2020年中还将继续下去。SDC没有更多的AMOLED面板产能供应,大陆手机品牌厂商的短缺AMOLED屏的问题就无法得到解决,大陆众多的手机品牌厂商只能希望本土的面板厂商能够尽快量产AMOLED面板。

从2017年来看,能够量产AMOLED屏的本土面板企业很少。目前能够做到量产的国内只有和辉光电和信利,但规模都不是很大,而其他面板厂商也只能试生产或小批量生产,在应对国内手机市场庞大的需求也只能望“洋”兴叹。另外,国内目前在建以及计划新建的AMOLED面板生产线,均规划柔性AMOLED产能,如京东方绵阳柔性AMOLED 6代线、国显光电河北固安的柔性AMOLED 6代线等,柔性AMOLED产线的量产时间和良率也将拖延,对市场需求也不是利好消息。

这给SDC更多的市场机会。2017年SDC将继续努力扩大产能,但中小尺寸的AMOLED面板供应对象和供应的份额将有所改变,在AMOLED屏成为智能手机等移动终端设备标配的趋势下,这种形势仍对本土手机品牌厂商越来越不利,而本土手机品牌厂商对中小尺寸AMOLED面板的需求呼声对本土的AMOLED面板厂商期望值将进一步推高,BOE、CSOT、天马、和辉光电、国显光电、信利等厂商在巨大商机下,将会有更多的资源投入这一领域,争夺中小尺寸AMOLED面板市场。

面对着2017年AMOLED屏市场的巨大缺口,本土手机品牌厂商如何应对呢?

本文作者李文正,微信号liwz0403,由作者授权发布;如有转载,请标注出处。

Quarkdisplay点评

2017年,智能手机外观的比拼将聚焦显示面板;

手机用显示面板将以AMOLED屏拔得头筹,无论是硬屏还是软屏,AMOLED屏卓越的显示性能表现让消费者惊艳的同时,也让手机品牌厂商面临甜蜜的“烦恼”。

2017年,SDC将一家独大,垄断手机用AMOLED屏,大陆手机品牌厂商在“饥渴”下转而需求国内本土面板厂商的支持,在无法起量的情况下退而求其次,在LTPS/IGZO面板;

或许苹果的iPhone8的加入,将进一步推动中小尺寸AMOLED屏普及,进一步提供市场溢价,SDC在淘汰低次代面板生产线之后将迎来业绩的大提升。

评论