文|商业范儿

国内智能投影市场经历了多年的野蛮生长之后,在2023年进入了首次盘整期,到2024年一季度仍未扭转颓势。这不仅揭示了中国智能投影市场整体步入调整阶段的事实,更深层次地映射出消费者需求的转变与技术演进所带来的严峻考验。

一方面,随着生活品质的提升,消费者对智能投影的需求从功能性转向了更多的体验性,而市场上的许多产品尚未能满足这一需求;另一方面,科技日新月异的速度犹如双刃剑,既推动着行业革新,却也将传统投影技术推向淘汰边缘,企业若不能紧跟技术潮流,及时调整研发方向,将难以抵御技术驱动下的市场洗牌。

颓势未改

尽管智能投影市场在2024年第一季度呈现销量增长的态势,但整体表现依然处于下行通道。

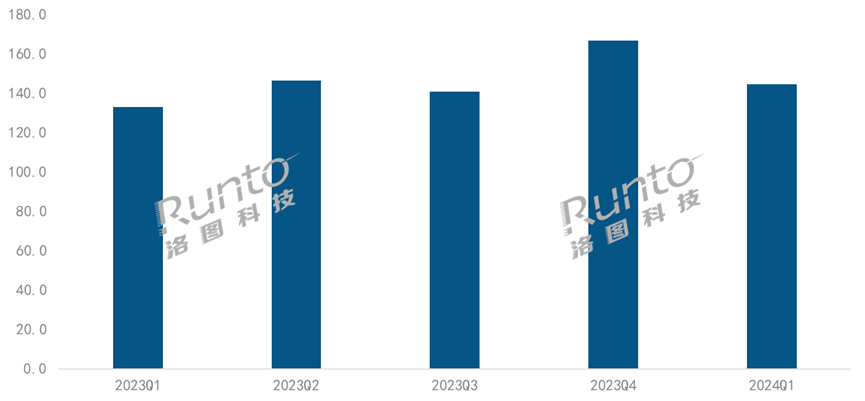

4月25日,洛图科技(RUNTO)发布的《中国智能投影零售市场月度追踪(China Smart Projector Retail Market Monthly Tracker)》报告显示,2024年第一季度,中国智能投影市场(不含激光电视)的销量为144.3万台,同比增长8.7%;销额为23.6亿元,同比下降5.1%。

(2023-2024年 中国智能投影市场分季度销量 /万台)

虽然如此,但进入2024年,智能投影产业迎来了一波新的变革浪潮,有望重新激发市场活力。这些变革体现在产业链的多个关键环节。

首先,在上游供应链层面,海思于3月发布了“3LCoS鸿鹄投影解决方案”,涵盖Soc、感知交互、光核、光幕以及激光五大部分,有望打破中高端市场长期以来被外资企业垄断的局面,实现关键技术的自主可控。

其次,产品设计领域也展现出显著进步。以小明、飞利浦为代表的品牌,已正式推出1LCD 4K系列投影产品,在降低消费者准入门槛的同时,还带来了超高清的视觉体验,进一步推动市场的普及与消费升级。

再者,智能投影技术的应用场景日益丰富且深入。尤其是在车载领域,投影显示技术正逐步渗透到大灯照明、车内投影、车辆迎宾系统以及抬头显示等功能中,极大拓宽了智能投影的应用边界。

早已变天

事实上,我国智能投影市场在2024年一季度的颓势,并非无迹可寻。该市场历经近十年的迅猛增长后,于2023年遭遇了销量与销售额的双重下滑。

洛图科技(RUNTO)数据显示,2023年中国智能投影市场销量为586.4万台,同比下降5.1%;销售额为103.7亿元,同比下降17.3%;销售额降幅显著高于销量降幅。

这一市场变局的出现,不仅反映了外部宏观经济环境的变动,也揭示了消费者需求的新趋势。

在技术革新浪潮汹涌的当下,传统投影技术正面临新兴技术的冲击,如激光投影、4K超高清等创新技术的崛起,为行业带来了新的挑战和机遇。

当前,投影技术领域主要由DLP(Digital Light Processing,数字光处理)与LCD(Liquid Crystal Display,液晶显示器)两大路径主导,二者各有特色,共同推动行业进步。

其中,DLP技术基于反射原理,显著优势在于对光源的高效利用,能投射出的光线亮度高,即使在未拉窗帘的明亮室内环境下,依然能确保清晰可见的投影效果。这一特性使得DLP投影设备能适应多元光照环境,拓宽了应用场景。

相对而言,LCD技术遵循透视原理,尤其现阶段在中低端产品线中,对使用环境的要求较为严格,通常需要在遮光良好的暗室中使用以确保画面质量。尽管如此,LCD技术在分辨率和驱动频率方面具有显著优势,意味着在同等价位下,LCD投影设备的显示性能更优,且随着技术进步,有望实现更高刷新率的产品升级,进一步提升用户的视觉体验。

市场格局方面,投影行业围绕DLP与LCD技术形成了两大竞争阵营。DLP阵营的核心厂商包括极米、坚果以及当贝等知名品牌,它们凭借DLP技术的高亮度特性,积极开发适用于各种光照条件下的应用场景,满足用户对于灵活、高质量投影的需求。

与此同时,LCD阵营则由小明、小米、爱国者以及知麻等品牌组成,它们依托LCD技术在分辨率与性价比上的竞争优势,推出了一系列适用于暗室环境且极具竞争力的投影产品。

处于DLP阵营的当贝,凭借多元化的产品线、较高的质价比,加之其应用商店庞大的用户基础与灵活多样的市场营销策略,在国内智能投影市场的地位与份额实现了稳步攀升。

据洛图科技(RUNTO)发布的线上数据显示,2023年,当贝在线上市场的销额维度排名第三位;在DLP细分市场中的销量及销额均排名第三。

今年一季度,在销量维度上,极米、坚果、当贝和天猫魔屏排名DLP市场前四,合计份额达到86.2%,较2023年同期上涨1.8个百分点。销额维度上,极米、坚果、当贝和Vidda排名前四,合计份额达到88.8%,较2023年同期上涨3.8个百分点。

如何破局

随着行业竞争白热化,其未来发展之路仍充满挑战。

各大品牌纷纷通过价格战、技术创新和产品迭代抢占市场份额,特别是1000元以下的1LCD低价产品市场份额大幅提升,导致行业整体价格水平下滑,产品均价大幅度缩水。

洛图科技(RUNTO)线上监测数据显示,2024年第一季度,1LCD技术在线上市场的份额提升至69.4%,较去年同期上涨5.0个百分点。期间,降价、技术升级、新品牌进入、集中度下降等现象共存。

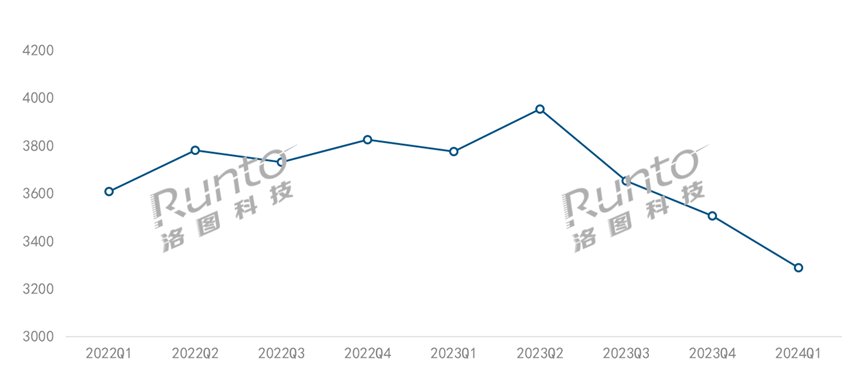

与此同时,今年一季度,DLP技术在线上市场的份额降到了三成以内,较去年同期下降了4.5个百分点。在DLP市场价格方面,自2023年第二季度之后,受1LCD产品快速成长的影响,芯片供应商德州仪器(TI)将其0.23英寸方案价格降低一半,随即终端产品的价格开始步入下行通道。2024年第一季度,DLP产品在线上市场的均价为3289元,较2023年同期下降了近500元。

(2022-2024年 DLP智能投影线上市场季度均价走势/元)

洛图科技(RUNTO)预测,2024年将会有1500元以下的DLP产品上市,进一步拉低产品均价;1000-1500元价格段中,1LCD和DLP的竞争将变得更直接、更激烈。

智能投影行业内部的技术路线之争也日趋明显,DLP和LCD技术路线各有优劣,当贝在DLP细分市场保持着较强竞争力,而LCD阵营则在不断优化技术。比如,小明推出的单片式4K LCD投影仪,打破了技术瓶颈,降低了准入门槛。

这一系列行业“内卷”压力,迫头部品牌在保持产品性价比的同时,必须思考如何避免陷入低价竞争漩涡,以及如何在高端市场树立品牌形象和巩固地位。

此外,家电、IT等行业的巨头,如创维(酷开)、长虹、联想、海信Vidda、康佳KKTV、AOC等纷纷涉足智能投影领域,当贝们不仅需要应对传统投影厂商的竞争,还要抵御跨界品牌的冲击。

尽管挑战重重,智能投影市场仍存在较大的升级换代空间。随着技术进步和成本降低,4K智能投影有望逐渐成为主流,并且“显示屏+”模式也将被更多消费电子产品采纳,智能投影仪与显示屏的融合将成为重要的市场趋势。

评论