界面新闻记者 |

界面新闻编辑 | 许悦

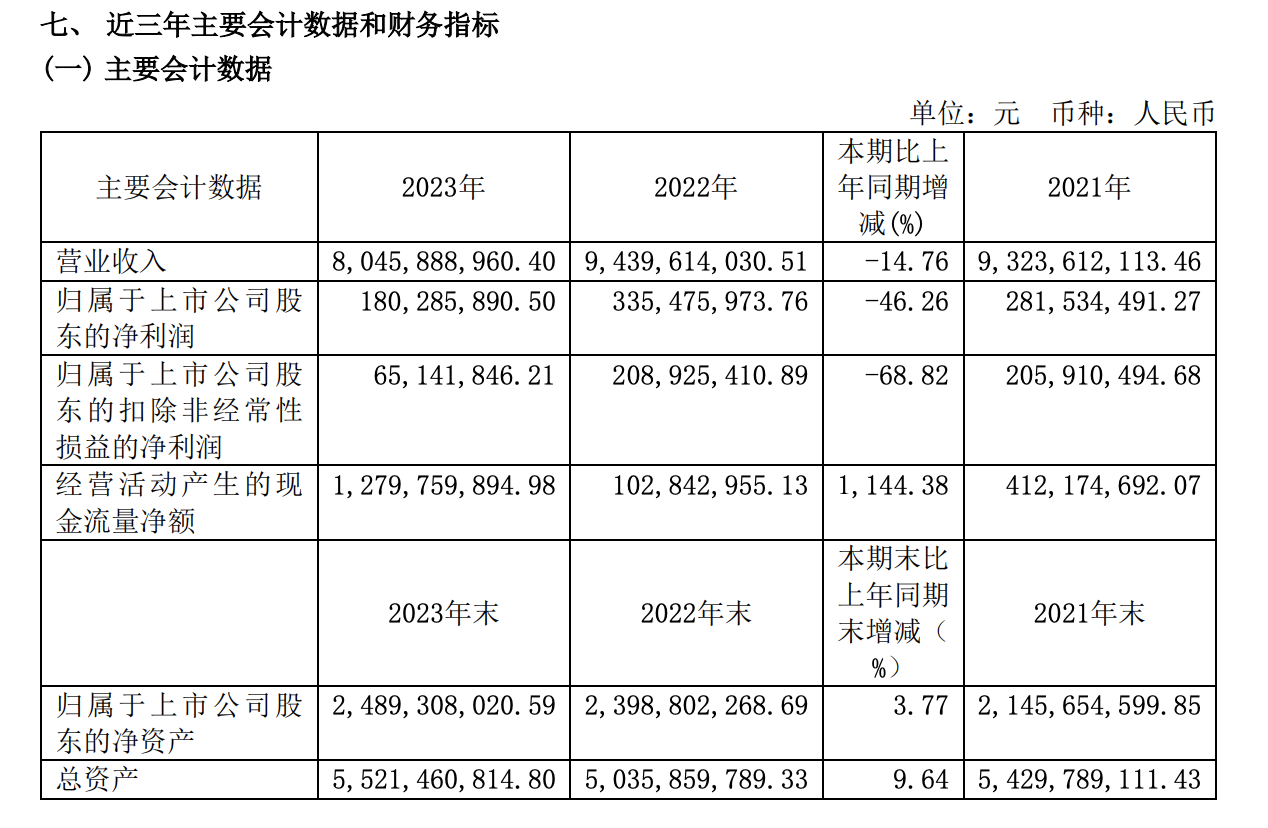

4月25日,良品铺子发布2023年年报,披露了该公司在过去一年的财务状况。

2023年,良品铺子大刀阔斧进行了一系列大规模降价举措,但这并没有实现薄利多销。良品铺子去年实现营收80.46亿元,较去年同期94.4亿元下降14.76%;实现归属净利润1.8亿元,较上年同期的3.35亿元下降46.26%;扣非净利0.65亿元,较上年同期的2.09亿元下跌68.82%。

数据上来看,这是良品铺子营收上的近三年最低,也是上市以来首次陷入营收负增长,净利润和扣非净利润则创下近6年新低。

良品铺子在财报中对营收下降的解释为受市场及平台变化影响,公司来自线上渠道的营收下降。

2023年,良品铺子线上业务的营收31.67亿元,同比下降32.58%,占主营业务收入比重为39.83%,同比下降10.58个百分点。

实际上在此之前良品铺子已经历了长达三年的业绩波动。2020年至2022年,良品铺子总营收由78.94亿元增至94.40亿元,增速分别为2.32%、18.11%和1.24%,这与前几年20%左右甚至超30%的增速相比明显放缓。

不仅是良品铺子,整个零食行业都在经历阵痛。

三只松鼠在2023年增利不增收,其年报显示,公司去年实现营收71.15亿元,同比下降2.45%;实现归母净利润2.2亿元,同比增长69.85%。

这已经是三只松鼠自2020年以来连续第四年营收下滑,2020-2022年分别下滑3.72%、0.24%、25.35%。而利润的增长也是在2022年暴跌68.61%的基数上所实现。

对于这些品牌零食来说,当下面对的大环境是消费行为趋向保守,其早前的高端化战略在消费市场上开始行不通。竞争方面,一批折扣店如好特卖等以及零食量贩店从渠道上形成挤压,后者采用“低价走量”模式,在线下门店销售乳制品、方便食品、饮料、休闲食品等多个品类,既有国产也有进口食品。

对此头部零食品牌一方面开始大打折扣化,良品铺子也“挥刀”向自己,其创始人之一、公司董事长兼总经理杨银芬在去年11月29日发表了一封公开信,宣布公司启动17年来最大规模降价,对300款产品平均降价22%,最高降幅45%。在这之前,三只松鼠已经开始了主打性价比的“高端性价比”策略。

但降价对毛利带来的必然牺牲,也反映在财务数据上,比较典型的就是三只松鼠2023年毛利率下滑了3.41个百分点至23.33%,而2021年,公司的毛利率还在29%之上。

良品铺子2023年毛利率虽同比增0.21个百分点,但主要由采购成随销售规模下降而减少所拉动,2024年一季度,良品铺子直营零售业务的销售额为6.40亿元,同比增加10.16%,该业态下毛利率为41.69%,减少了4.79个百分点。

另一方面则从渠道寻找增量,包括增强电商渠道业务,以及与零食量贩渠道进行合作。去年一年实现业绩突进的零食品牌,也主要是依赖上述渠道获得增量。

比如盐津铺子2023年包含新零售渠道和其他渠道在内的经销渠道,在营收的占比增长到了69%,里面很重要的贡献就来自于休闲零食专营连锁系统,2023年该公司实现营收41.15亿元,营业利润5.82亿元,同比增幅分别达42.22%、 70.77%,创下2017年上市以来的业绩新高。同时该品牌还在通过入股的方式加大对零食量贩渠道的投入。

劲仔食品在过去发力抖音等新兴电商,推出了大包装、散装等适应不同渠道的包装规格,当下产品占比已超50%,“散称装”产品营收同比增长约200%;来自第三方电商平台营业收入也占到了三只松鼠总营收的69.59%,抖音已成为它第二大电商渠道。

良品铺子2023年也对渠道进行了调整,财报中公司称,2023年公司针对线下门店业务聚焦单店提升,拓展了团购渠道业务;线上加强了与新兴电商的合作,在美团、朴朴、永辉等即时零售平台,实现了销售规模的快速增长。

但总的来看,在行业内找寻增量的电商与量贩渠道两方面,良品铺子行动相对落后。

截至2023年末,良品铺子共有3293家门店,其中直营门店1256家(净增258家),加盟门店2037家(减少191家)。报告期内,良品铺子新增线下门店567家(不含112家转店信息),关闭门店500家(其中324家门店是由于亏损原因闭店,有119家位于华东)。财报中未披露主要电商平台在营收中的单独比重。

这也一定程度上与去年良品铺子和与零食集合店“赵一鸣零食”之间发生的不快有关。

良品铺子早在2023年2月就股权投资了赵一鸣,瞄准的就是这一渠道的潜力,但却在后续遭“背刺”——10月良品铺子公告宣布转让全资子公司广源聚亿在赵一鸣所持有的3%的股权,11月赵一鸣与另一家零食集合品牌“零食很忙”就宣布战略合并。后续双方对簿公堂,良品铺子当时表示,赵一鸣公司刻意隐瞒公司重大事项,损害小股东知情权。

在被零食量贩挤压渠道的情况下,这场变故让良品铺子失去了更多想象空间。

不过,在整体迎合市场的调整中,良品铺子也正在看到曙光。其同日披露的2024年一季报显示,一季度因终端主动让利,公司归母净利润同比下降57.98%至0.62亿元,但营收同比增长2.79%至24.51亿元,已重回增长轨道。

评论