界面新闻记者 |

手握近136亿元净利,通威股份(600438.SH)成为2023年光伏赛道当之无愧的盈利王,但在今年一季度,该公司业绩迅速遇冷,大亏近8亿元。通威股份的业绩走向又是否是整个光伏行业的一个风向标?

4月30日通威股份披露2023年年报,公司营业收入1391.04亿元,同比下降2.33%;净利润135.74亿元,同比下降47.25%。根据界面新闻统计,在63家上市光伏企业中,通威股份成为光伏最赚钱的企业,紧随其后的是隆基绿能(601012.SH)2023年归母净利达107.51亿元。

然而,刚当上2023年光伏盈利王,今年一季度通威股份业绩就遇冷。4月30日该光伏巨头披露,今年一季度,公司营业收入195.7亿元,同比下降41.13%,净利润大亏7.87亿元,去年同期归母净利高达86.01亿元。同期,隆基绿能、TCL中环(002129.SZ)、晶澳科技(002459.SZ)这3大光伏巨头同样陷入亏损的泥潭。

金辰股份常务副总裁祁海珅对界面新闻表示:“光伏赛道暴利时代已经终结,降低度电成本是光伏业的主旋律。在光伏产品单价维持低位的趋势下,就需要靠规模效应来创造营收,不过今年光伏各个产业链的产能都相对过剩,光伏巨头想要达到往年的营收水平,将面临一定难度。而未来几年能否复制过去辉煌的营收水平,取决于行业发展趋势能否支持光伏企业数倍的产能大扩产。”

2023年业绩高光背后

通威股份主营业务为光伏和饲料两大块业务。2023年光伏业务贡献了1028.28亿元的营收,农牧饲料业务贡献了354.89亿元的营收。

据中国光伏行业协会统计数据,2023 年我国多晶硅、硅片、电池、组件产量分别达到 143 万吨、622GW、545GW、499GW,同比增幅分别为 66.9%、67.5%、64.9%、69.3%。

产业链竞争加剧,在此背景下,光伏产业链上几乎各个环节在劫难逃。

InfoLink Consulting 数据显示,2023 年末高纯晶硅、硅片、电池、组件平均售价较年初分别下降 80%、58%、60%、45%,四季度硅片、电池、组件价格分别触及历史新低,组件价格进入“1 元”时代。

企业盈利能力下滑,部分企业率先出现经营亏损,市场融资明显收紧,中小企业生存空间进一步被压缩,行业落后产能面临加速出清,新产能规划面临无法落地风险。据不完全统计,报告期内已有近十家上市公司相继发布产能延期投产或终止的公告。

对于2023年业绩的下滑,通威股份称,2023年,公司高纯晶硅、太阳能电池产品出货继续蝉联全球第一,组件出货进入全球前五(InfoLink Consulting 数据),饲料销售稳中有进,盈利同比提升。但因产品销售规模的提升未能完全覆盖光伏产业链价格大幅回落的冲击。

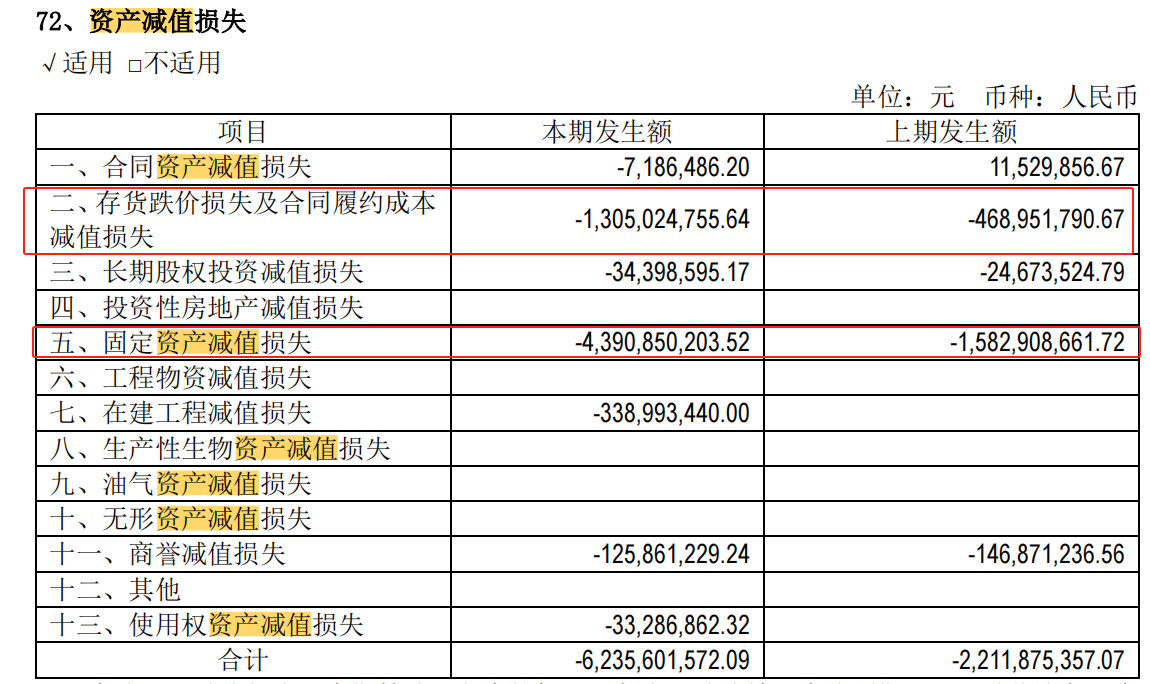

不过,资产减值损失更是其2023年业绩下滑的一大元凶。2023年,通威股份计提资产减值高达62.36亿元。界面新闻发现,其中存货减值计提13.05亿元,固定资产减值损失计提43.91亿元。

当下,中国光伏产业洗牌加速,p型向n型技术的升级迭代成为不可逆转的潮流,曾经的出货主力—PERC产能在以超乎想象的速度贬值。通威股份解释基于谨慎原则对主要涉及PERC电池的相关资产计提了减值。

好日子一去不返?

回顾2023年,通威股份表示,头部企业凭借先进产能、成本管控、现金储备、人才资源等综合竞争优势,在产业链“洗牌”过程中展现更强的抗风险能力,市场份额进一步提升,行业呈现强者恒强的市场格局。

不过,进入2024年,通威股份业绩遇冷,营收猛降成为公司业绩下降的主因。

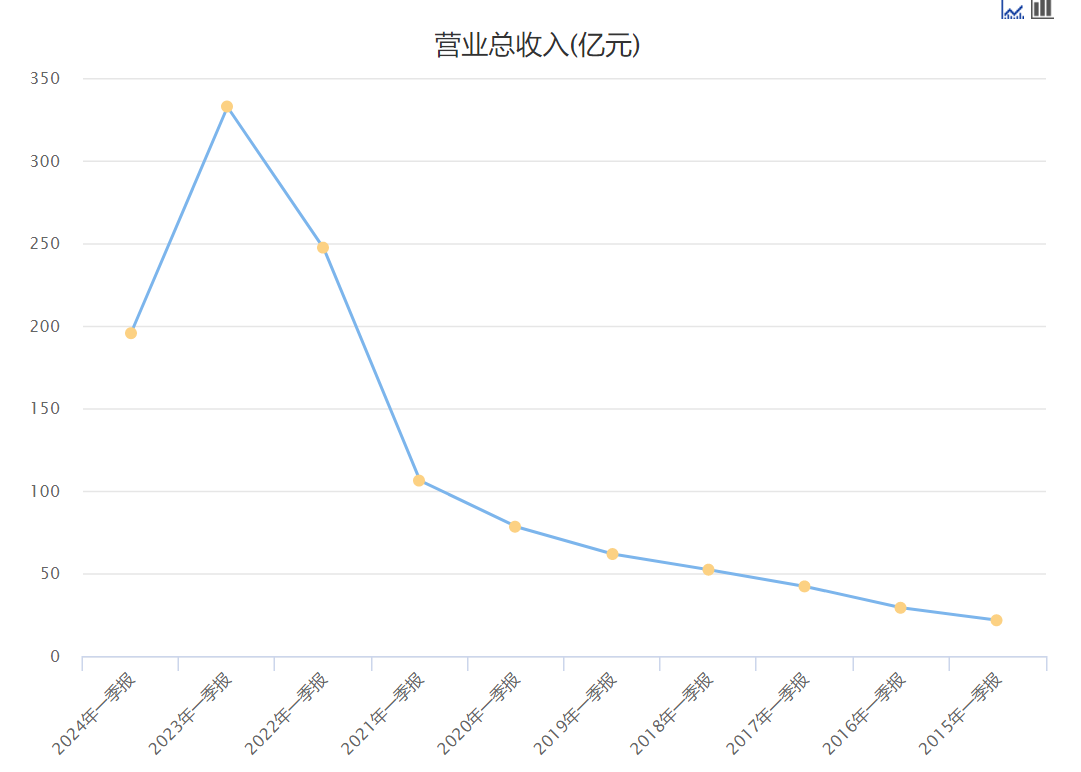

从近10年的时间来看,通威股份一季度营收几乎是一路攀升,2015年一季度营收才为21.58亿元,此后一路飙涨,于2023年一季度攀至顶峰,营收达332.45亿元。2024年一季度似乎成为了转折点,当期营收下降至159.7亿元。

而包括通威股份在内,2024年又是否会成为光伏上市公司的业绩转折年?过去持续数年的辉煌日子将一去不返?

祁海珅对界面新闻表示,业绩得从两方面来考虑,第一个是纯粹的营业收入,第二是利润。营收又包含2个方面,一是产量规模带来的效益,一是单价。

“这其中就有一个确定性,即单价。以硅料为例,从目前行业发展的趋势来看,无论是全球环境还是国内产业环境,过去硅料从50-60元/公斤飙至300元/公斤,如今又跌回原样,再没有其他理由支持硅料价格再度涨至300元/公斤。除非有特别偶发的地缘政治事件,再度激发一定的可能性,但这种可能性只能靠外部事件来带动。”祁海珅解释。

从正常的产业发展逻辑而言,硅料价格基本将在低成本状态运营,而这也符合光伏产业发展的趋势。因为光伏就是要不断降低度电成本。祁海珅说,度电成本涵盖诸多内容,无论是硅料、硅片、电池片,还是光电转换效率的提升、成本的下降都属于度电成本的范畴,降低度电成本是主旋律,利好整个行业,尤其利好发电站和储能等终端市场。

因此,从光伏主旋律角度而言,硅料价格应当具有确定性,不会再出现大幅的上涨。电池、组件是一样的道理。祁海珅表示,当前组件已跌至成本价,有的企业自己生产组件,还不如外购来得省钱。

在此背景下想要提高营收,就得靠产量,即规模效应。在单价上不去的情况下,如果想要维持几年前硅料300元/公斤带来的营收效应,产能得扩大好几倍才能达到相同的营收规模。

从这一角度而言,今年光伏各个产业链的产能都相对过剩,光伏巨头想要达到往年的营收水平,将面临一定难度。祁海珅说,而未来几年能否复制过去辉煌的营收水平,取决于行业发展趋势能否支持光伏企业数倍的产能大扩产。

在产能方面,截至2023年末,通威股份已形成高纯晶硅年产能 45 万吨,太阳能电池年产能 95GW,组件年产能 75GW。根据公司产能规划,预计 2024-2026 年,公司高纯晶硅产能将达到80-100 万吨,太阳能电池产能达到 130-150GW,组件产能达到 80-100GW。

“其实,国内前5家光伏巨头的产能已基本足够。但光伏行业的一个特点是,规模效应越大,度电成本越低。光伏的另一大特点是产业需升级迭代,原则上是3到5年就要对设备进行迭代和升级。因此设备投资不能一次性投入太大。如果产生规模效应后,公司市场占有率不达标,设备就需计提折旧。为了下一次技术迭代,你得做铺垫做准备。因此光伏行业我们不建议一次性重金投入。”祁海珅最后补充。

在股价层面,截至4月30日收盘,通威股价下跌3.51%,报21.70元/股,市值达977亿元。公司表示,拟每10股派发现金红利9.05元,合计拟派发现金红利40.74亿元。当日,公司还抛出金额庞大的回购计划,拟以集中竞价交易方式回购股份,回购金额不低于20亿元且不超40亿元;回购价格不超36元/股,回购的股份拟用于员工持股计划或股权激励。

评论