界面新闻记者 |

近日,随着年报陆续披露完毕,持牌消费金融公司的年报季正式收官。

界面新闻记者注意到,2023年,我国30家消费金融公司资产共达到1.2万亿元,净利润142.32亿元。行业头部5家持牌消费金融公司排名基本保持稳定,但在资产规模和净利润方面,行业呈现出明显分化,其中,5家头部公司占据了行业六成以上的资产规模与净利润。

蚂蚁消金资产规模跃居行业首位

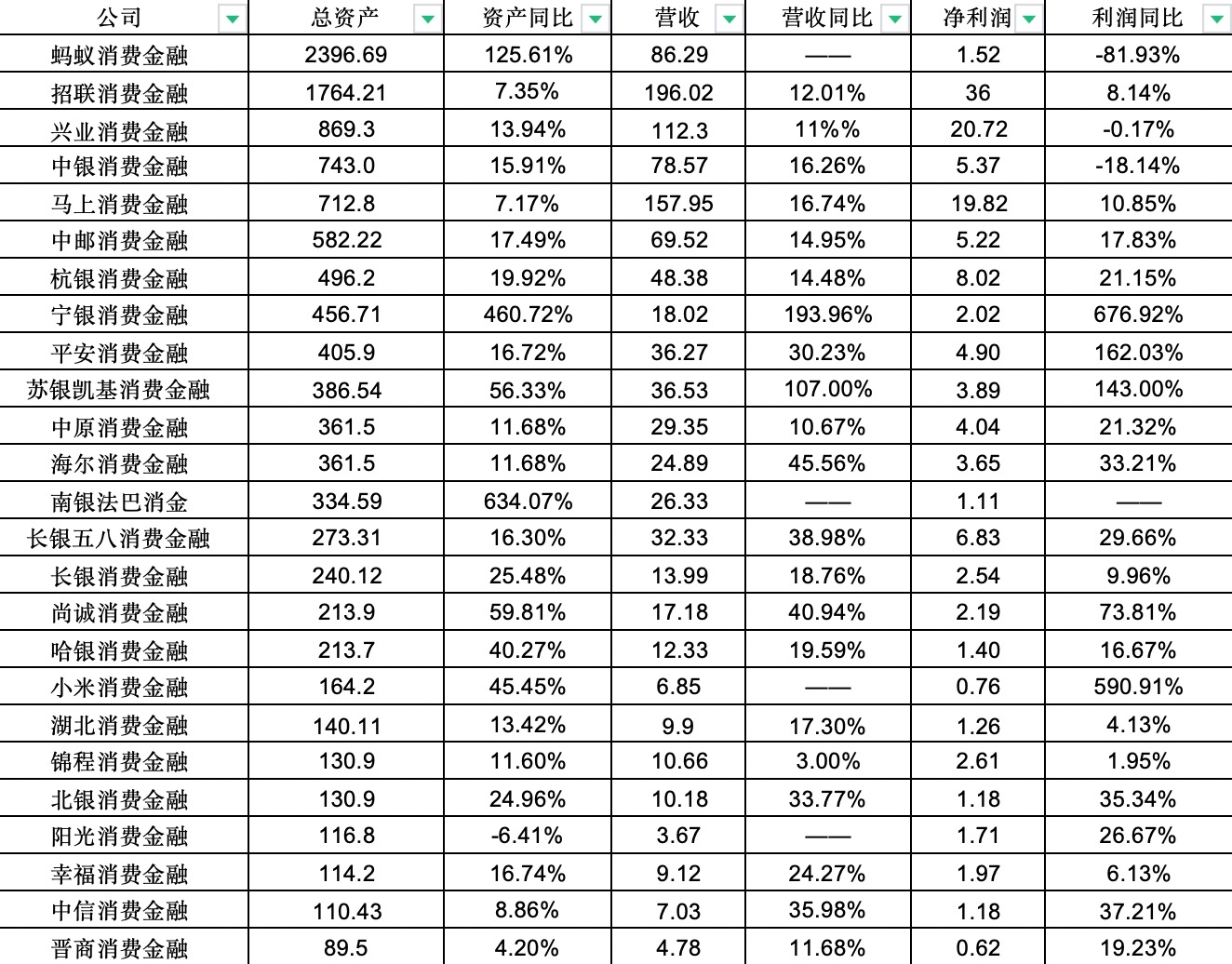

界面新闻记者注意到,2023年,按照资产规模计算,蚂蚁消费金融凭借2396亿元的资产规模排名行业第一。

2023年,蚂蚁消金连续完成两轮增资至230亿元,已完整承接来自重庆小微小贷,重庆商诚小贷的花呗、借呗业务。截至财年末,蚂蚁消金资产总额为2396.69亿元,同比增长125.61%,负债总额为2167.28亿元,同比增长120.12%。但在报告期内,由于资产快速增长带来的一次性拨备计提增加,公司实现净利润1.52 亿元,同比下降近82%。

此外,按照营收与净利润规模计算,自2020年以来,招联消费金融已经连续五年排名第一。

具体来看,2023年,招联消费金融实现营业收入196.02亿元,同比增长约12%;实现净利润36亿元,同比增长约8.14%。截至2023年末,招联消费金融的总资产达到了1764.21亿元,较2022年同期增长7.35%。

与此同时,界面新闻记者注意到,除了上述两家之外,马上消费、兴业消金、中银消金基本多年来稳定在第一梯队。

值得注意的是,作为我国老牌消费金融公司,由于坏账压力增加,中银消费金融在净利润指标上明显“掉队”,连续在2022年、2023年出现净利润同比两位数下降的情况。

财报显示,截至2023年末,中银消金资产总额为742.99亿元,同比增长15.91%;2023年全年实现净利润为5.37亿元,同比下降18.14%。

“后浪”逆袭寻求规模突围

界面新闻记者注意到,在其余25家持牌消费金融公司中,宁银消费金融、苏银凯基消费金融均有“三位数”增速的亮眼表现。

财报显示,2023年是宁波银行成为宁银消费金融控股股东的首个完整财务年度,在大股东的支持下,2023年,宁银消费金融实现了总资产翻倍、净资产翻倍。

截至2023年末,宁银消费金融总资产456.71亿元,同比增长462.96%,贷款余额达到421亿元,同比增长486%。期内其实现营收18.02亿元,同比增长193.96%;实现净利润2.02亿元,同比增长676.92%。

宁银消费金融的前身为华融消费金融股份有限公司。2021年12月,宁波银行通过竞拍获得原华融消费金融70%股权。2022年7月,宁波银行又受让安徽新安资产持有的华融消费金融股份,宁波银行持股比例随后增至76.67%。2023年7月,宁银消费金融注册资本从9亿元增加至29.1亿元,宁波银行的持股比例达92.79%。

今年4月,宁波银行再次发布公告称,拟与宁波市金融控股有限公司对宁银消费金融共同增资。其中,宁波银行拟出资金额12.26亿元。本次增资完成后,预计宁银消费金融注册资本将增至45亿元,宁波银行对宁银消费金融的持股比例将调整至75.33%,而新引入的宁波金控将持有宁银消费金融20%股份。

此外,2023年,苏银消金年报显示,截至2023年末,资产总额386.54亿元,同比增长56%;全年营收36.53亿元,同比增长107%;实现净利润3.89亿元,同比增长143.13%。

同样,苏银消金在2023年也得到了股东方的大力支持,2023年12月,江苏银行同意苏银消金注册资本由26亿元变更为42亿元,增幅38%,据了解,这是苏银消金自成立以来的第二次增资。此次增资完成后,注册资本将位列行业第八名,江苏银行持股比例56.44%仍为第一大股东。

持牌消费金融如何摆脱助贷依赖症?

界面新闻记者注意到,2023年,绝大多数消费金融公司保持了资产规模和营收的正增长,但在靓丽的财务数据背后,大部分持牌消费金融业务拓展长期依赖担保增信,自主获客和风控能力却饱受质疑。

4月18日,由国家金融监管总局制定的《消费金融公司管理办法》(下称《办法》)正式开始施行,消费金融公司的自主获客、自主风控、自主经营的能力再次被提上议程。

在《办法》中,监管部门增加了担保增信业务规范监管指标,即持牌消费金融在单一增信机构提供的增信余额不得高于一级资本净额的25%,担保增信业务总规模不得超过持牌消费金融机构全部贷款余额的50%。这一措施旨在规范担保增信业务,明确要求防止过度依赖担保机构带来的潜在风险,提高持牌消费金融机构的自主风控能力。

此前,不少消费金融公司往往通过助贷机构实现业务规模的增长,但围绕消费场景自主构建业务渠道获客的能力与意愿不足,各类助贷渠道的使用会进一步推高运营成本,产生利润空间被挤压、品牌认知度不高的多种弊端。

界面新闻记者注意到,在持牌消金行业,除了依赖银行、互联网平台等股东资源之外,也有少数公司自成立以来坚持自主自营消费金融品牌的路径。

成立近9年来,马上消费坚持“自营+自研”为主的商业模式。根据马上消费金融相关金融债券评级报告显示,马上消费金融以线上自营获客渠道为主,近年来该自营获客占比呈上升趋势,2023年6月末,自营渠道获客贷款占比71.14%。

2023年,马上消费金融在我国消费金融行业净利润排名第三。2023全年,马上消费营业收入为157.95亿元,同比增长15.69%;净利润19.82亿元,同比增长10.85%。

评论