文|节点财经 三生

众所周知,白酒企业很赚钱,几乎碾压绝大部分行业,平均毛利率能够超过50%。而很多酒企如“茅五泸”等知名品牌,赚钱能力更是惊人。似乎,做白酒生意,想不赚钱都难。

但事实并非如此,就像再好的学校也难免有“学渣”,并非所有的酒企都有那么强的盈利能力,甚至有的酒企可以连续多年亏损,让很多人直呼看不懂。比如,已连续三年亏损的金种子酒。

好在,现在的金种子酒似乎终于看到了扭亏为盈的希望。

4月29日,金种子酒发布了2023年财报,实现营收14.69亿元,同比增长23.92%;归母净利润为-2206.96万元,较上年同期减亏16505.24万元,扣非净利润为-5760.64万元,较上年同期减亏14818.6万元。

虽然仍在亏钱,但同期金种子酒还披露了2024年一季度财报,总营收为4.19亿,归母净利润为1764万元,同比增长142.87%。

连亏三年的金种子酒,终于找到自己的“赚钱密码”了吗?

1、为什么一直亏?

在回答这个问题之前,我们要先看看金种子酒为什么三年来一直在亏钱。

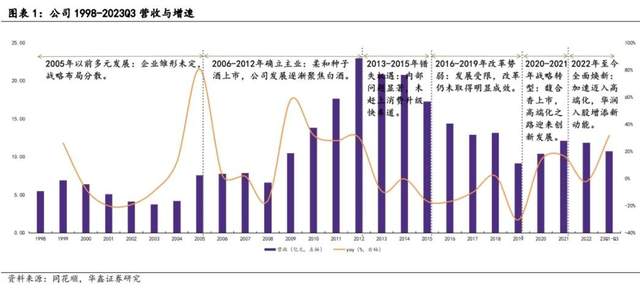

其实,隶属“徽酒”的金种子酒虽然名气不如一线品牌,但早在1998年8月就已经在上交所上市,企业的历史底蕴并不差。其拥有“金种子”和“醉三秋”两个中国驰名商标。

在上市之初的十几年,正是白酒行业所谓的“黄金十年”,金种子酒发展的还不错。从2007年到2012年,其营收从7.88亿元增长至22.94亿元,净利润达到5.61亿元,进入“徽酒”第一梯队。

但是,随着2012年白酒行业进入调整期,金种子酒的业绩开始逐渐下滑。从2013年开始,金种子酒的营收开始连续出现负增长。到了2019年,金种子酒的营收为9.14亿元,净利润为-2.04亿元。这样的成绩让它成为当年18家白酒上市公司中唯一亏损的企业。

节点财经认为,金种子酒之所以在这一时期成为上市酒企的“显眼包”,最重要的原因之一就在于,其错过了当时白酒消费升级的机遇。当时白酒产品的主流价格带不断升高,其同省对手古井贡酒、口子窖则分别推出了"年份原浆系列"和"窖藏系列",进行产品升级,占据了高端市场的先发优势。

对此,金种子酒的反应慢了一步。其虽然对柔和、祥和系列产品进行了升级,但面向的仍是低端市场,导致并没有建立起自己的高端品牌。

关键时期的一个失误,往往是致命的。错过时机后,金种子酒后面的发展就陷入到了被动。从2019年至2023年的5年中,其净利润有4年亏损,扣非净利润竟是连亏五年。

在赚钱能力“遥遥领先”的白酒圈,金种子酒这样的表现可以说让人大跌眼镜。而对于业绩亏损,金种子常常给出的解释是,“中高端新产品尚在推广培育中,低端产品销售占比较大,利润率较低”。

在节点财经看来,金种子酒说的也是事实。根据2023年前三季度财报,金种子酒的高端产品收入不到0.32亿元,占营收比不足4.6%。反之,同期其低端产品收入5.21亿元,占比超74.7%。

在白酒圈,得高端者得天下。金种子酒反其道而行,过于依赖于低端市场,品牌调性偏低,进而导致中高端市场难有起色。这种情况下,亏损也就没那么奇怪了。

但是,金种子酒不能任由亏损继续下去。

2、华润加持,高端化仍难?

2022年,华润啤酒战略投资金种子酒,并为其带来了新的管理团队。有了华润加持,金种子酒头顶立刻有了光环,被资本市场寄予厚望。

当年2月,金种子酒股价单月飙升了70.68%,并在3月份达到最高32.87元/股的历史最高价。

但是,华润的光环只能带来股价一时的上涨,能不能盈利还要看自己的“真功夫”。这里不得不说,金种子酒的运气不太好,因为就在华润入主的前后,整个白酒行业开始进入调整期。

这种情况下,金种子酒的扭亏为盈之路又多了一层困难。但是,值得肯定的是,即便在行业低潮期,金种子酒的经营状况有了好转的迹象。比如其净利率从2022年三季度的-16.5%提至-3.07%;毛利率从29.74提升到35.77%;现金流同比增长125.48%至1.149亿元;应收账款同比减少32.11%至1.025亿元。

从最新发布的2023年报中也能看出,其营收和净利润数据均有改善。节点财经认为,这主要得益于金种子酒从华润引入了管理经验、渠道资源等优势。毕竟,背靠大树好乘凉。

但是,营收数据的改善并没有让金种子酒在2023年扭亏为盈。而为了告别亏损,金种子酒也不得不故技重施,再次“卖地”。

2023年12月12日,金种子发布公告,拟将所持约10万平方米的国有建设用地权以约4250万元的价格转让给金种子集团。而节点财经之所以说它是“故技重施”,是因为2020年,金种子酒就曾依靠土地补偿款实现一次盈利。

对于“卖地扭亏”这个说法,金种子酒对外一再否认。而事实上,卖地也并未帮助其在2023年实现扭亏。

节点财经认为,金种子酒面临的问题,可以总结成八个字:高端不振、低端承压。华润入主已经两年,对投资者来说可能已经不算短,但对打造一个白酒高端品牌来说,时间还远远不够。高端产品需要长期积累的品质,转化为消费者对品牌的认可。

所以,金种子的“高端之路”还需要努力。

3、要争气,还是要看自己

好消息是,在华润啤酒入主的两年中,对金种子酒的产品矩阵进行了全面调整,即一体两翼。

一体是金种子馥合香的4款产品,两翼是种子系列和醉三秋1507。其中,高端产品为馥合香馥20、馫20、醉三秋1507等,中端产品为馥合香馫15、馥合香馥9、柔和大师等,低端则为头号种子、特贡、柔和、祥和等。

目前,公司针对头号种子酒和柔和大师的包装升级已经完成,已经逐渐放量。2024年一季度的扭亏为盈,节点财经认为,应该就有这方面的贡献。所以,未来金种子酒的业绩可能会逐渐向好,有希望走出长期的亏损泥潭。

但是,节点财经这里说的是“有希望”,并不确定其在2024年一定会实现全年盈利。原因在于,其一,目前金种子酒的低端产品占比仍然过重。如果中高端产品不能真正挑起营收大梁,其盈利水平恐怕很难得到保障。

其二,白酒行业常说,“东不入皖,西不入川”,安徽白酒市场竞争激烈。徽酒企业已经形成了“一超”古井、“两强”迎驾贡酒、口子窖的竞争格局,金种子酒作为地方酒企,在品牌力和渠道方面均处于弱势。且不说未来走向全国,就是在安徽本省,金种子酒面临的挑战也不容忽视。

当然,目前金种子酒已经看到了扭亏为盈的曙光。而且,作为华润在白酒板块唯一的上市公司,金种子酒身上担负着振兴华润酒业平台的重任。所以,华润对其也会给予更多渠道、市场资源的支持。

但是,能不能真的争口气,摆脱多年的“学渣”气质,还需要金种子酒继续努力,我们拭目以待。

评论