1

想说这个话题的由头,是这两天刷爆了我朋友圈的一款情人节“爱的存单”(定期存单)网红产品。就我朋友圈里,已经能看到7、8个银行都在热推这个创意——存单一年期到期后本息金额谐音一句示爱语句。谁家首创的也无从考证了,反正也没人追究知识产权。情人节这种大好契机,谁家都想趁机拉拉零售业务吧。

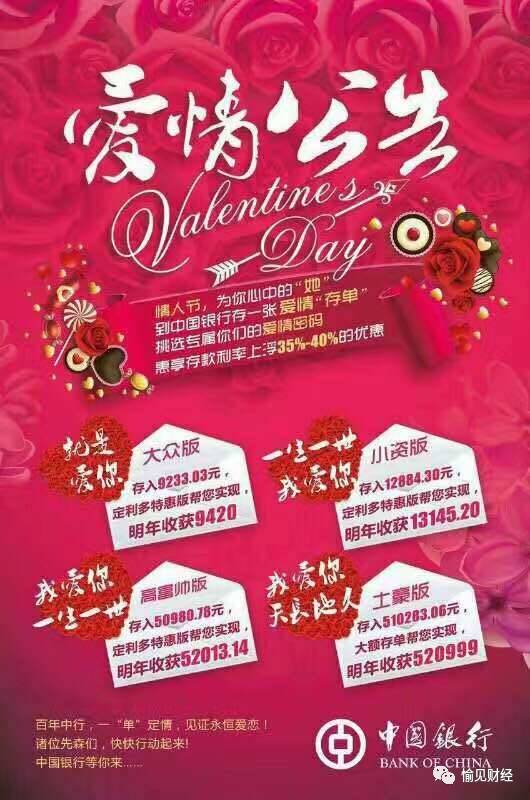

放在咱们金融消费者的视角,各位一算就知道,这“爱的存单”,除了点噱头以外,真要计较收益率,那真是没啥拿得出手的。大家看下面这两款,俩银行给的定价还不一样,我算了一下,一年期利率也就是1.95%和2.025%。也就是说,相对于目前一年期定存基准利率1.5%而言,上浮了30%或35%。

这是什么概念?在银行业整体揽储难的大背景下,绝大多数银行都对一年期定存利率进行了上浮,超过七成银行上浮比例达到或超过30%,不少排名靠前的城商行,像是宁波银行等等,上浮比例本来就常设在35%。所以那些打着情人节“爱情存单”名头的银行,就定价而言其实并没有竞争力,在金额选择和资金流动性方面,还没有一般储蓄来得自由呢。

不过我们把视角换到银行那边,我又想说几句好话了。噱头归噱头,银行为了拉点存款那也算是挺绞尽脑汁了,你看,他们这次就靠拼拼创意,都不用多给让利、抬高负债成本,就能把业务拉起来,也算是零售有术了。

“愉见财经”采访了一个正在基层行里推这存单的姑娘。她说了三点。

第一,领导要求他们提前好几天都在微信朋友圈里转发这产品的H5,目的就是想刷刷朋友圈,凡是肯花钱哄女朋友开心的男士,都是潜在客户。

第二,我问起这存单的利率其实也没多高。人家说了,干嘛要靠价格战去抢存款,那都OUT了。他们瞄准的,还就是那些对几十个BP根本不敏感的年轻客群,让这些人来开户、进入银行的辐射范畴。在她看来,对定价过于斤斤计较的用户还反而缺乏黏性呢。

第三,她发现她自己朋友圈里就有女生把这H5页面转发了自己先生或男友。她得瑟行里这创意真是不错。

其实,除了这个新创意,今年的情人节,银行们也用着一些惯用的办法在拉业务。比如理财产品的期限或收益率去卡一个“久久”、“520”这样的谐音啦,办存款送玫瑰、巧克力啦、现货金做成玫瑰、一对情人娃娃的形状来卖啦。

比如下面浙商银行某地分支行推出了一款收益率年化5.20%的理财产品,同样是采用了收益率谐音“我爱你”的创意,还特麻烦,需要情侣或夫妻在支行内合影、最好还得拥吻合影,方能购买。5.20%的年化收益率显然高于眼下市场的同类理财平均收益率,所以这银行也不傻,人家的负债成本管理方式则是“限量”——“一对情侣仅限购买9.9万”。

2

看完银行酣战情人节吸存揽储的热闹,下面“愉见财经”继续来扒。就“吸存揽储”这事儿,我给大家讲讲这些年我见过的有趣事儿。

先来讲大头的对公业务吧。跟贷款企业谈好,拿到贷款后要“回存”;或者是开银票,但要收个20%、30%、甚至50%、100%的保证金等,这些靠贷款硬生生派生出存款的小tricks也就不多说了,司空见惯了。

我每次把故事讲到这里,都有人对100%保证金开承兑汇票这事儿大惑不解,你企业都有这些钱还去开什么票啊。下面给大家讲一个真实的故事,我曾经陪同一个水产商向一家股份制银行申请200万流动贷款用于海外进货。

结果,银行的客户经理给了这水产商四条路:

第一,你自己到市面上去找金主,去拉200万存款进来,我就给你200万流贷。至于那个你谈来的存款的金主,人家肯定要贴息啊,那OK,这里头有一道成本,你自己去负担。

第二,你自己自存200万以开具200万全额保证金承兑汇票,然后我再给你200万流贷。

第三,要是你以上门道都没有,这银行客户经理可以介绍一个资金掮客给你,这资金掮客负责帮忙拉200万存款,但说明白了贴点是5%。

第四,就是看这水产商能不能多弄点抵押物、多贷点款,然后谈好高额的“回存”比例,以及各个支行冲量的时点(比如年末、半年末)上,还有额外的“帮存”任务。

此处配图一张。有一次我在微信朋友圈里拉人采访,要圈里银行人跟我扒吸存揽储花招,那个发帖用的就是这张图。结果,好多银行人留言,都说“图很赞”呢。

呵呵哒,你也体会一下。

3

不过好在上面这个事儿啊,逃不过咱监管的火眼金睛,监管有个“七不准”,对这种以贷转存、存贷挂钩的做法是要打击的。所以银行也越来越不敢做得太粗鲁外露,虽然一般来说民不告官不究,哪个缺贷款、没什么话语权的中小企业不想巴结好合作银行呢,但另一方面银行也怕也要防啊,以免真有些客户头皮硬给搞到监管那里,那是要被行政处罚的。

不过有些小银行显然更聪明。记得在三四年前他们有过一个挺走红的模式,“愉见财经”把它归纳为“存款积分制”,就是企业得依托日均存款的基数换算成一个“积分”,这个积分决定了企业的贷款(含续贷)的额度。

当然这事儿说出去也不怕。银行的理由是,积分代表了企业现金流的健康程度嘛,何况打分项里还有好多其它因子。

“愉见财经”当时听过的一种做法是,银行制定贷款额度前需先考量客户此前3个月至半年的存款状况,并将平均季度存款利息额折算成某个贷款基数,再以贷款基数的10%,后面加个“万”,作为基准授信额度,其中新客户的授信额度在基准上减半。比如某客户的存款季度利息为2000元,则其贷款基数为2000,可获得贷款额度200万;若其为新贷款客户,则贷款额度调降为100万。嘿嘿,好玩吧?我当时暗访完,可是很对这家浙江人的小银行之精明程度啧啧称奇的呢。

我还遇到过这个银行的一个客户,搞了笑了,他简直对自己的积分有着一种类似“打游戏冲关”的热忱度。有意思的是,这家城商行在月末、季末等市场上资金紧俏时期还会推出一些诸如“积分翻倍累积”的活动,那客户可起劲了,为了积分,会把亲戚朋友的钱借来往银行里存,就为了冲时点数拿高积分。

4

再给大家穿插爆料一个银行们以前都爱玩的小花招。尤其是存贷比考核还没取消、偏离度考核还没实施的那些年,这个花招可走红了。

您回忆一下,当时银行的理财产品,是不是老是喜欢在年末季末月末那天到期?这里头是有个小秘密的。因为那种不保本的理财本身是算在表外的,但月末到期以后,到期资金是会被自动计入客户活期存款里的,那就是实打实的表内的活期存款啊。但这一天一般来说客户是不能去提款的,都是到期第二天才能去拿钱的,不是吗?

5

还有一个虽是个别现象,但却也见怪不怪的事情。

你们知道全银行,愉记最同情的是谁吗?是谁吗?

愉记最同情:银行的“系统”!因为它的背上,真的有好多的“黑锅”。

比如,年末季末那天,客户跑去银行要取大额资金(当然尤其是公司客户),银行的资金跨行流动通道就会很识时务的“坏掉”——哦当然,这对客户而言,就是“对不起我们的系统坏了钱取不出了……”。

又比如,在某个特定时候,客户有大额换汇取汇需求时……(后文省略,人艰不拆)。

6

关于零售条线,搞搞居民储蓄,其实花样不多,还真是死功夫细功夫。比如做深做透服务,陪那个刚刚动拆迁完有一手补偿款的大妈聊天,过年过节给她发消息,苦口婆心解释给她听怎样的P2P是信不得的,跟她讲你再多存10万块就是我们的VIP了以后来银行都不用排队、哦还能送你新年礼物。

我们家楼下有家被我誉为“中国好银行”的社区网点,我们家的快递都帮着代领了,每天关门前还甩出一个拖线板,大妈广场舞的录音机都有地方取电了。

当然,这些都是其次。更关键的,是基层行的员工变得越来越专业,对居民的财富管理知识普及、提参考意见,也越来越能以客户为中心,而不是完全是以他们的绩效为中心了。

所以关于揽居民的储,我遇到过的花样也不算多,就是那司空见惯的送油、送米、送豆浆机、送面包机、送套羽绒被、送对马克杯啥的;哦也有某胆子够大的银行,被我抓到过直接在支行里付现金贴息揽储。当时我都暗访偷录音好了,后来想想人家支行长估计也是实在不容易,上头考核指标非人性地每年刚性递加,也不管市况是在变好还是变差。于是心一软,到现在也没写稿。

不过,这种送油送米也被监管管过,所谓涉嫌不正当揽储。监管明确指出过,商业银行不得采取非法返利吸存,通过返还现金或有价证券、赠送实物等不正当手段吸收存款。

不过这一管,我又听银行人扒出了两件奇葩事儿。

其一,我一朋友的银行,领导脑筋一活想了个点子:我不能直接送实物,OK,我就绕个远路送。我让每个居民储蓄时,按存款金额大小,配比做一个捐赠,美其名曰配合全行的CSR社会项目。这个捐赠的金额可能非常小,比如才几元几角几分,但是支行为了感谢并鼓励居民的自愿捐赠,在某活动期间特别设置了捐赠纪念品:送油、送米、送豆浆机……

其二,我另一个朋友的银行,发现对门的竞争对手银行在送实物揽储。他可不高兴了,立马抄起手机拨打监管部门那里的监督电话。结果,据他所说,某地监管负责接这电话的小伙子,对于对门银行究竟在送什么和怎么送并不太感兴趣,但对他是谁、做什么工作的、为什么要打这通电话却很追根究底。

其实吧,监管单位的人,也不是不明白机构的难、和一定程度的情有可原及监管弹性;而被送了点油送了点米的顾客,谁会没事投诉这银行违规呢……

评论