界面新闻记者 |

储能业务被视为锂电企业的第二增长曲线,随着上市公司2023年年报陆续发布,外界得以一窥各家企业在储能业务的阶段性表现。

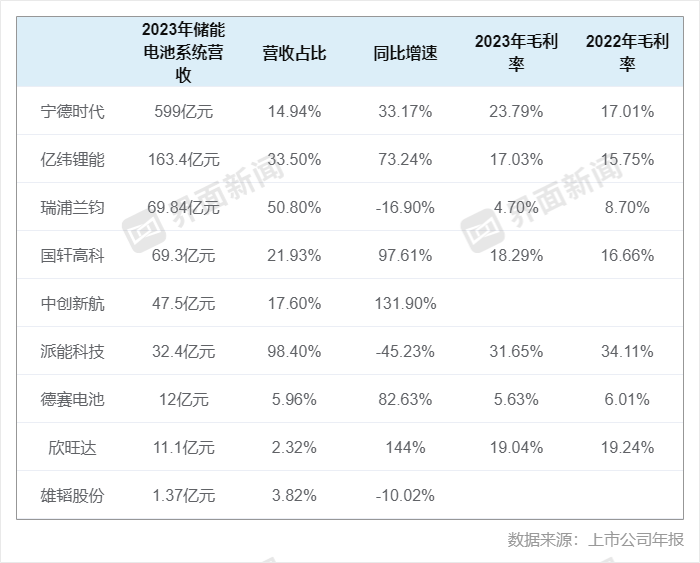

界面新闻梳理了九家头部锂电上市企业去年的储能板块业绩。比亚迪(002594.SZ)、鹏辉能源(300438.SZ)、海辰储能等公司并未披露储能板块的财务数据,因此没有纳入此次统计。

以营收规模计算,宁德时代(300750.SZ)的储能板块在上述锂电池企业中排名首位。

去年,宁德时代的储能电池系统营收为599亿元,同比增速达到33.17%。但与贡献营收超过七成的动力电池板块相比,储能电池系统目前占到宁德时代营收的比例不到15%。

根据SNE的统计,2023年全球储能电池企业出货量排名前五的企业,分别为宁德时代、比亚迪、亿纬锂能(300014.SZ)、瑞浦兰钧(00666.HK)和海辰储能。

其中,宁德时代储能电池出货量达到74 GWh,全球市占率为40%,连续三年排名全球第一。

亿纬锂能和瑞浦兰钧仅次于宁德时代,去年储能板块营收分别超过163亿元和69亿元,排名第二和第三位。

就业绩增速而言,欣旺达(300207.SZ)在上述锂电池企业中排名居前,去年储能板块营收增幅达到144%。但其基数相对较低,去年储能板块营收为11.1亿元,仅相当于宁德时代的2%左右。

中创新航(03931.HK)去年储能板块营收增速排名第二,达到131.9%。根据SNE统计,中创新航去年储能电池的出货量翻番至4 GWh,排名全球第十。

中创新航披露,其储能系统产品收入超过九成来自国内,去年来自国内的储能业务收入为43.3亿元。其余纳入统计的上市企业,则并未公布储能板块营收的来源地分布情况。

中国是全球最大的储能应用市场,去年新型储能新增装机占比接近50%。中关村储能产业技术联盟数据显示,2023年中国新增投运新型储能装机规模21.5 GW/46.6 GWh,功率和能量规模同比增长均超150%,其中锂电占比为97%。

根据界面新闻的上述统计,三家锂电上市公司去年储能板块营收下滑,分别为派能科技、瑞浦兰钧和雄韬股份。

其中派能科技(688063.SH)降幅最大,同比下降超过45%。其主要源于部分国家和地区补贴政策退坡,叠加海外下游企业去库存影响,家用储能市场需求较2022年增速阶段性放缓。派能科技称,该公司去年户用储能发货量也有所下降,但并未披露具体数据。

此外,瑞浦兰钧去年储能板块的营收也下滑了16.9%。其储能电池2023年的销量虽然高于2022年,但由于原材料价格下跌导致电池售价下降,营收规模随之走低。

同样由于电池价格下滑,宁德时代、亿纬锂能等公司的营收增幅也低于其出货量增速。以宁德时代为例,去年其储能电池系统销量同比增长46.81%,相较于营收增速高出13个百分点。

就盈利能力而言,派能科技在上述锂电企业中排名首位,其储能板块去年的毛利率达31.65%。宁德时代位列第二,其毛利率为23.79%。

派能科技此前称,其产品主要应用于分布式家用储能市场,且外销占比较高,而宁德时代储能业务主要应用于大型工商业市场,是两者毛利率存在差别的主要原因。

去年,宁德时代的储能电池系统业务毛利率提升近7个百分点。宁德时代称,由于正极材料、电解液等锂电池主材的平均价格明显低于上年同期,使得该板块的盈利能力提升。相比2022年,另外两家锂电龙头亿纬锂能和国轩高科(002074.SZ)储能板块的毛利率同样有所提升。

评论